Глава 1. Теоретические аспекты организации учета товаров и контроля за их использованием

1.1. Понятие, оценка и сроки проведения инвентаризации товаров

Товар – все, что может удовлетворить нужду или потребность и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления. Это могут быть физические объекты, услуги, лица, места, организации и идеи.

В соответствии с ПБУ 5/01 «Положение по учету материально-производственных запасов» в бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

1) используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг);

2) предназначенные для продажи (готовая продукция и товары);

3) используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.) [5].

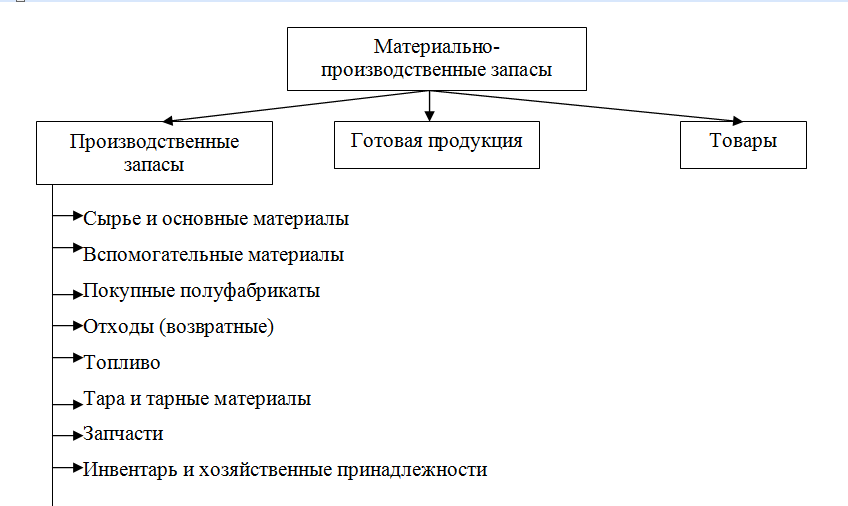

Таким образом, материально-производственные запасы включают в себя производственные запасы, готовую продукцию и товары (рисунок 1.1.1).

Рисунок 1.1.1 – Классификация материально-производственных запасов

Производственные запасы представляют собой совокупность предметов труда, используемых в производственном процессе. Они участвуют в процессе производства однократно и полностью переносят свою стоимость на производимую продукцию, выполненные работы и оказанные услуги.

Под готовой продукцией понимается часть материально-производственных запасов, предназначенных для продажи (активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары – представляют собой часть материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи.

Учет движения товаров осуществляется на основании первичных документов: счетов-фактур, транспортных накладных (товарно-транспортных, железнодорожных, коносамента), закупочных актов, накладных, кассовых чеков и др.

Аналитический учет товаров ведется по каждой торговой единице (магазину), а внутри каждой торговой единицы – по материально ответственным лицам. Учет товаров по каждому материально ответственному лицу ведется по наименованиям товаров, а в комиссионной торговле – по каждой единице товаров.

Организовать аналитический учет товаров по наименованиям возможно только тогда, когда их поступление и выбытие оформляется документами, в которых указаны наименование, цена и количество товаров. Такая возможность существует всегда в оптовой торговле и не всегда в розничной торговле. В частности, продажа товаров населению за наличный расчет документально подтверждается кассовыми чеками, которые могут содержать только стоимость проданных товаров. В них отсутствует информация о том, какие конкретно товары проданы. В этом случае при организации розничной торговли аналитический учет ведется по каждой торговой единице и материально ответственным лицам, а не по видам товаров.

Материально ответственные лица могут вести учет движения товаров в количественно-суммовом или в стоимостном выражении. Учет может вестись в книгах или карточках на основании приходных и расходных документов, которые прикладываются к товарному отчету материально ответственного лица. При небольшом ассортименте товаров и объеме товарных операций учет может вестись непосредственно в товарном отчете материально ответственного лица.

Порядок поступления и реализации товаров в оптовой торговле регулируется договорными отношениями между организацией и контрагентами (поставщиками и покупателями). Чаще всего в оптовой торговле используют договор поставки товаров, посредством которого регулируют прямые отношения между поставщиком и покупателем и договор комиссии, с помощью которого осуществляют продажу товаров через посредников. Гораздо реже используется договор мены товаров.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения.

Организации, осуществляющие торговую деятельность, могут затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу. Таким образом, торговые организации в учетной политике могут установить следующие варианты определения стоимости приобретения товаров:

–по стоимости приобретения, включающей в себя цену товара; затраты по заготовке и доставке товара отражаются в составе расходов на продажу;

–по стоимости приобретения, включающей в себя цену товара и затраты по заготовке и доставке товара.

Организации, осуществляющие розничную торговлю, могут производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок). Розничная (продажная) цена товара включает в себя покупную стоимость товара и сумму торговой наценки.

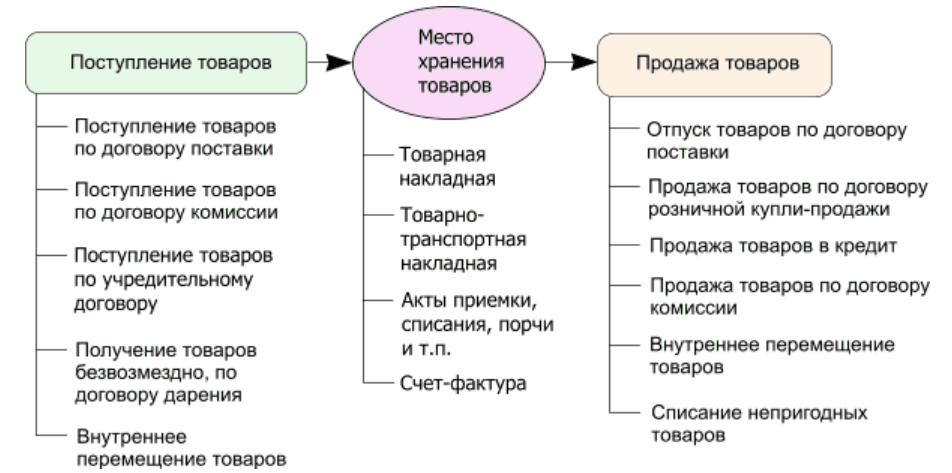

Использование продажной цены для учета товаров создает простой способ контроля материально ответственных лиц, т.е. стоимость списанных проданных товаров по товарному отчету должна быть равна сумме полученной выручки, которая отражена в кассовой книге. Ниже представлена схема движения товаров в организации (рисунок 1.1.2).

Рисунок 1.1.2 – Общая схема движения товаров в организации

Учет наличия и движения товаров, приобретенных для продажи, ведется на счете 41 «Товары», по субсчетам: 41-1 «Товары на складах», 41-2 «Товары в розничной торговле», «Тара под товаром и порожняя», 41-4 «Покупные изделия» и др.

Субсчет 41-4 «Покупные изделия» используется в организациях, осуществляющих промышленную и иную производственную деятельность. Учет наличия и движения товаров ведется на субсчете 41-4 «Покупные изделия» в порядке, предусмотренном для учета производственных запасов.

Инвентаризация – это способ проверки соответствия фактического наличия средств в натуре данным бухгалтерского учета. Инвентаризация товарно-материальных запасов осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Наличие товаров на складах, в оптовой и розничной торговле периодически проверяется посредством инвентаризации. Важно помнить, что инвентаризация является основным средством контроля при приемке-передаче материальных ценностей.

Осуществляя инвентаризацию товаров, нужно, с одной стороны, сличить их количество в натуре с данными аналитического и синтетического учета по счету 41 «Товары» и забалансовых счетов, а с другой стороны – подтвердить правильность оценки товаров.

Материально-ответственные лица осуществляющие приемку, хранение и отпуск товаров, несут полную материальную ответственность за вверенные им ценности на основании заключенных с ними договоров о полной материальной ответственности.

Инвентаризация товаров проводится по местам хранения и по материально-ответственным лицам. В процессе инвентаризации уточняются остатки товаров, числящихся на счетах, на дату представления последнего товарного отчета.

Одновременно с фактической проверкой товаров в натуре, проверяется состояние и ведение складского хозяйства. Инвентаризация товаров, как правило, должна производиться в порядке расположения ценностей в данном помещении. Нельзя допускать во время инвентаризации беспорядочного перехода от одного товара к другому.

При хранении товаров в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам их хранения. После проверки материальных ценностей вход в помещение пломбируется, и комиссия переходит для работы в следующее помещение.

На складах товарно-материальные ценности должны быть размещены материально-ответственными лицами в порядке, предусмотренном планом-картой, рассортированы и уложены по наименованиям, сортам, маркам, размерам. В местах хранения каждого вида ценностей должен быть вывешен товарный ярлык по типовой форме ТОРГ-11, содержащий все данные, подлежащие занесению в инвентаризационную опись.

Председатель рабочей инвентаризационной комиссии или по его поручению члены комиссии в присутствии заведующего складом и других материально-ответственных лиц проверяют фактическое наличие товаров путем обязательного их пересчета, перевешивания или перемеривания.

В процессе инвентаризации составляется инвентаризационная опись фактического наличия ценностей по форме ИНВ-3 не менее чем в двух экземплярах. Один составляет член комиссии, другой – материально ответственное лицо.

Товары заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых реквизитов (артикула, сорта и другое). Наименования проверяемых товаров, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

Выявленные при инвентаризации расхождения (излишки или недостачи) оформляются составлением сличительных ведомостей по форме ИНВ-19 и соответствующими учетными записями. На товары, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, полученные для переработки), бухгалтер составляет отдельные сличительные ведомости [9, С. 215].

Категорически запрещается вносить в инвентаризационные описи, данные об остатках товаров со слов материально-ответственных лиц или по данным учета без проверки их фактического наличия.

На товары, находящиеся на складе, в пути и отгруженные товары составляются разные инвентаризационные описи. Кроме этого, товары, находящиеся на ответственном хранении, и товары, принятые на комиссию, также отражаются в отдельных описях.

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально-ответственными лицами в установленном порядке в присутствии членов инвентаризационной комиссии и приходуются по товарному отчету после инвентаризации.

Эти товарно-материальные ценности заносятся в отдельную инвентаризационную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указываются дата и номер приходного документа, когда и от кого поступили ценности, их наименование, количество, цена и сумма. Одновременно на приходном документе за подписью председателя комиссии делается отметка «После инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

После оформления всех необходимых документов бухгалтер должен отразить результаты инвентаризации в учете. Это делается в том месяце, в котором инвентаризация была закончена.

По результатам инвентаризации составляются бухгалтерские проводки, например, оприходование излишков товаров относится в доход предприятия: Дебет 41 «Товары» Кредит 91-1 «Прочие доходы». Недостача товаров отражается записью: Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 41 «Товары».

Таким образом, товары являются частью материально-производственных запасов. Поступившие товары приходуются организацией по фактическому количеству в день их поступления или не позднее сроков, установленных для приемки по качеству.

Материально-ответственные лица ведут учет поступивших на склад товаров в карточках или книгах количественного учета ценностей по наименованиям товаров, сортам и с учетом других их особенностей.

Наличие товаров на складах, в оптовой и розничной торговле периодически проверяется посредством инвентаризации. Важно помнить, что инвентаризация является основным средством контроля при приемке-передаче материальных ценностей.

Осуществляя инвентаризацию товаров, нужно, с одной стороны, сличить их количество в натуре с данными аналитического и синтетического учета по счету 41 «Товары» и забалансовых счетов, а с другой стороны – подтвердить правильность оценки товаров.