2.3. Оборотные фонды. Формирование и использование оборотных средств

2.3.1. Оборотные средства и фонды: понятие и особенности

Для обеспечения бесперебойного процесса производства продукции, промышленности наряду с основными производственными фондами необходимы предметы труда и материальные ресурсы, т.е. кроме основного капитала, требуется и оборотный капитал (оборотные средства).

К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.д.

Различают два понятия: оборотные средства и оборотные фонды.

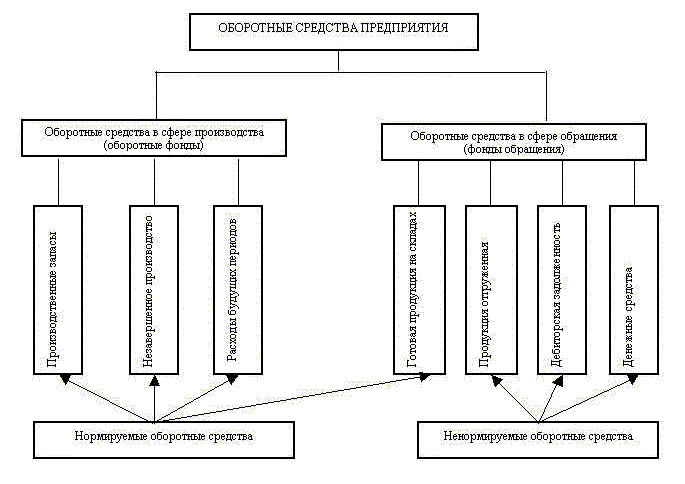

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения.

Оборотные средства – это совокупность денежных средств предприятия, авансируемых для создания оборотных производственных фондов (сфера производства) и фондов обращения (сфера обращения).

Основным назначением оборотных средств является обеспечение непрерывности и планомерности процесса производства и обращения.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Вещественным содержанием оборотных средств являются предметы труда, а также средства труда сроком службы не более 12 месяцев.

Вещественные элементы оборотных средств (предметов труда) потребляются в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг).

Величина оборотных средств, занятых в производстве, определяется в основном:

длительностью производственных циклов изготовления изделий;

уровнем развития техники;

совершенством технологии и организации труда.

Сумма средств обращения зависит, главным образом, от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, или их составными частями выраженное в процентах, называется структурой оборотных средств.

Структура оборотных средств на предприятиях различных отраслей промышленности непостоянна, изменяется в динамике под влиянием многих причин и зависит от:

особенностей организации производственного процесса;

условий снабжения и сбыта;

местонахождения поставщиков и потребителей;

структуры затрат на производство;

специфики предприятия.

На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов.

На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие – кратковременный.

Рис.1. Элементный состав оборотных средств

Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию.

В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные фонды функционируют только в одном производственном цикле. К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, незаконченная производством продукция, топливо, тара и другие предметы труда.

Оборотные фонды – основная часть себестоимости продукции: чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем дешевле продукт.

Оборотные производственные фонды предприятия включают:

1. Производственные запасы.

2. Незавершенное производство и полуфабрикаты собственного изготовления.

3. Расходы будущих периодов.

Первая группа – производственные запасы – это предметы труда, подготовленные для запуска в производственной процесс. В их составе можно выделить следующие элементы:

сырье;

основные и вспомогательные материалы;

покупные полуфабрикаты и комплектующие изделия;

топливо;

тара и тарные материалы;

запасные части для текущего ремонта;

малоценные и быстроизнашивающиеся предметы (сроком службы менее 1 года и стоимостью не выше 100 минимальных заработных плат за единицу).

Вторая группа – незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью переработке в других цехах того же предприятия.

Оборотные фонды в незавершенном производстве авансируются для создания циклового, оборотного и страхового запасов, обеспечивающих бесперебойный производственный процесс.

К третьей группе оборотных фондов относятся расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода. В их состав входят:

расходы на освоение будущих видов продукции и новых технологических процессов;

расходы по подписке на периодические издания;

арендная плата;

связь, налоги и сборы, уплачиваемые за будущее время.

Величина каждой группы оборотных фондов зависит от: характера деятельности предприятия; технологии производства; условий снабжения предприятия сырьем, материалами, топливом и т.п.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Вторая часть оборотных средств – фонды обращения.

Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

К фондам обращения относятся:

готовая продукция на складе;

товары отгруженные, но неоплаченные в срок;

денежные средства, находящиеся в кассе предприятия на стадии расчетов покупателей с предприятием;

все виды дебиторской задолженности.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

На основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собой удельный вес стоимости отдельных элементов оборотных средств в общей их стоимости.

По источникам образования оборотные средства делятся на собственные и привлеченные (заемные). Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность).

В различных странах между собственным и заемным капиталом используются различные соотношения (нормативы). В России применяют соотношение 50/50, в США – 60/40, а в Японии – 30/70.

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. Денежные средства, отгруженная продукция, дебиторская задолженность относятся к ненормируемым оборотным средствам. Отсутствие норм не означает, что размеры этих средств могут изменяться произвольно. Действующий порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей.

Нормируемые оборотные средства планируются предприятием, тогда как ненормируемые оборотные средства объектом планирования не являются.

Соотношение между отдельными элементами оборотных фондов (в процентах) или их составными частями называется структурой оборотных фондов.

Рис.2. Структура оборотных фондов

Одна из основных задач экономики предприятия – интенсификация производства при неуклонном соблюдении принципа ресурсосбережения.

Эффективность использования и экономия оборотных фондов в современных условиях выражается в следующем:

снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает, поэтому, как одна из серьезных предпосылок увеличения масштабов производства;

экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствует установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства. Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов;

экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению производительности труда. Кроме того, экономия материальных ресурсов влечет за собой экономию затрат живого труда;

экономия материальных ресурсов способствует снижению себестоимости продукции. В настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. С ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет повышаться, и, следовательно, улучшение использования предметов труда будет являться основным направлением экономии общественных издержек производства;

существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.