95.Налоговая защита по уплаченным процентам.

Одно из преимуществ заемного финансирования заключается в том, что проценты за кредит, уплачиваемые предприятием, вычитаются из его налогооблагаемой прибыли. У заемщика возникает эффект налоговой защиты (Tax Shield, TS), величина которого равна произведению суммы уплаченных процентов (I) на эффективную ставку налога на прибыль (t):

TS = I × t

Под действием этого эффекта денежный поток всем инвесторам (CFC) увеличивается на сумму налоговой защиты, то есть, в распоряжение инвесторов поступает больше денежных средств в сравнении с суммой свободного денежного потока, генерированного активами предприятия. Причем вся сумма налоговой экономии достается не кредиторам, которые получают только фиксированные выплаты по займам, а акционерам предприятия, принимающим на себя все риски бизнеса, и, соответственно, претендующим на все его остаточные доходы.

96.Приростные денежные потоки.

Ключевой критерий экономической эффективности решений по использованию активов предприятия: лучшими являются те решения, которые обеспечивают более высокую величину свободного денежного потока (FCF → max). FCF является основным источником денежных средств, доступных к распределению между инвесторами (CFC), величина которых, в свою очередь, определяет стоимость бизнеса. Поэтому можно сделать вывод: максимизируя свободные денежные потоки предприятия, менеджеры тем самым увеличивают его стоимость.

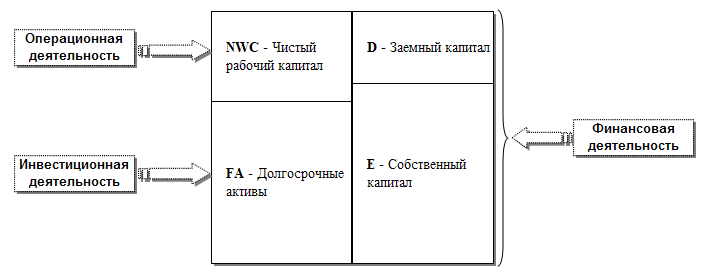

Можно возразить, что делая такое утверждение, мы забываем о втором источнике CFC – величине налоговой защиты (TS) – ведь ориентируясь только на один компонент денежных потоков инвесторам, менеджеры теряют из виду главный ориентир (общую величину CFC), что может обусловить принятие неэффективных решений. Некорректность данного возражения заключается в том, что налоговая защита не имеет отношения к активам бизнеса и эффективности их эксплуатации, она обосновывается особенностями структуры капитала предприятия (правой стороны его баланса) и возникает в результате совершенно иных – финансовых – решений, связанных с формированием капитала и выработкой дивидендной политики. Источником стоимости бизнеса являются его активы (левая часть баланса), способные генерировать денежные потоки в результате осуществления операционной и инвестиционной деятельности (см. рис. 1.2.1). Решения, связанные с этими видами деятельности, могут приниматься независимо от решений по финансированию и критерием их эффективности является максимизация FCF.

Рисунок 1.2.1. Основные виды деятельности предприятия

В состав активов предприятия может входить огромное число самых разнообразных ресурсов – начиная от земельных участков и заканчивая объектами интеллектуальной собственности и подобными им нематериальными активами. Соответственно, менеджеры предприятия располагают богатым выбором вариантов решений, связанных с использованием активов, масштабы и сроки осуществления которых могут варьировать в чрезвычайно широком диапазоне. То есть, при обосновании решений связанных с использованием активов, должны учитываться только приростные денежные потоки, представляющие собой «вклады» отдельных решений в изменение совокупной величины свободного денежного потока всего предприятия в целом.

Общее определение приростных денежных потоков можно сформулировать следующим образом: это будущие релевантные денежные потоки, при определении величины которых учтены возможности альтернативного использования ресурсов.