42. Основные направления социализации производства.

Демократизация, расширение производства.

Уход от монотонной работы, повышение ответственности (решения на рабочих местах)

43. Издержки и затраты, ценность и цена.

Цена – ден. Выраж. Стоимости единицы продукции

Ценность – то, что потребитель заслужил сверх цены (доставка, уход, подготовка и тд)

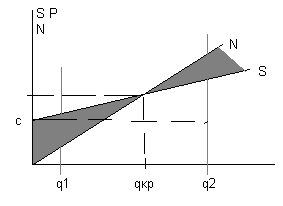

44. Графическое определение точки безубыточности.

В основе лежит деление затрат на переменные и постоянные S= vq+c с целью посмотреть как на себестоимость продукции влияет загрузка мощностей. Sед= v + c/q. S- совокупность затрат, загружая мощность добиваемся снижения затрат. Точка пересечения N и S- точка безубыточности, порог рентабельности.

qкр- критический размер выпуска продукции.

N=S,

следовательно,

![]() .

.

(S=qSед p=q(Ц- Seд); S=vq+с Seд=v+c/q p=qц – (vq+c)=(Ц-v)q-C;N=qC)

qкр => S=N => (vqкр+с)=qкрЦ

qкр=c/(ц-v) => Ц qкр=cvq/(Ц-v)q =CN/( Ц-v)q => C/(( Ц-v)q/N) =C/αM

Найдя все

![]() по ассортименту и расположив их по

убыванию значимости, можем снизить qкр

при тех же постоянных затратах. Для того

чтобы завладеть рынком, необходимо

ставить цену ниже полной себестоимости,

но выше переменных затрат конкурентов.

по ассортименту и расположив их по

убыванию значимости, можем снизить qкр

при тех же постоянных затратах. Для того

чтобы завладеть рынком, необходимо

ставить цену ниже полной себестоимости,

но выше переменных затрат конкурентов.

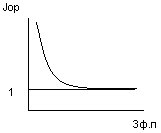

Запас финансовой прочности: Зф.п.=q-qкр- в натуральном измерении и (q-qкр)/q*100- в %ах

Зф.п. показывает сколько предприятие может не продать, не приводя себя к убытку, либо как близко находится от критической программы. Чем больше запас, тем ниже риск финансовой деятельности предприятия.

Индекс операционного рычага:

![]() -

валовая маржа/снимаемую с активов

прибыль.

-

валовая маржа/снимаемую с активов

прибыль.

Jор показывает чувствительность прибыли, снимаемой с активов, к выручке предприятия(просматриваем верхнюю часть Ф2), показывают изменчивость прибыли при колебаниях выручки. Если Jор=5, то при снижении выручки на 10%, прибыль снизится на 50%.

![]() .

Риск связан только с изменчивостью.

.

Риск связан только с изменчивостью.

П ри

больших Зф.п. не чувствуется

сдвигов. Индекс операционного рычага

используется как попытка дополнительно

увеличить прибыль предприятия, при

условии что постоянно находимся на

стадии роста.

ри

больших Зф.п. не чувствуется

сдвигов. Индекс операционного рычага

используется как попытка дополнительно

увеличить прибыль предприятия, при

условии что постоянно находимся на

стадии роста.

Если нет уверенности в завтрашнем дне, то нужен маленький индекс операционного рычага.

Необходимо чтобы рост постоянных издержек имел более высокий рост маржинальной прибыли.

Чем больше Jор, тем больше риск предприятия и тем сильнее колеблется прибыль. Индекс операционного рычага связан с запасом финансовой прочности на предприятии.

Связь индекса операционного рычага с

прибылью, снимаемой на предприятии:

![]() выгоден только при широкой номенклатуре

изделий.

выгоден только при широкой номенклатуре

изделий.

На предприятии существуют постоянные затраты связанные с производством и постоянные затраты, связанные с использованием источников, т.е. прибыль, снимаемая с активов, попадает в другую корзину iЗ- плата по заемным источникам, фиксированная(% к уплате). Механизм взаимосвязи выручки и интересов собственников: во-первых, он просматривается с помощью Jор, а вторая часть с помощью индекса финансового рычага Jфр, который связан с платой по заемным источникам.

![]() ,

финансовый рычаг показывает как чистая

прибыль реагирует на прибыль, которая

пришла с активов(операционная- от

деятельности предприятия).

,

финансовый рычаг показывает как чистая

прибыль реагирует на прибыль, которая

пришла с активов(операционная- от

деятельности предприятия).

Если Jор=5, а Jфр=2, то их произведение=10, т.е. при снижении выручки предприятия на 10%, прибыль снизится на 100%.

Индекс операционного рычага очень сложно изменять, т.к. в него входит амортизация(для фондоемких предприятий), т.е. стремимся снизить финансовый рычаг путем снижения заемных источников. В торговле индекс операционного рычага небольшой, следовательно, проще оперировать займами.

Если на предприятии будет стоять вопрос о том, что лучше снижать цену или увеличивать затраты на рекламу (увеличивать постоянные затраты), то необходимо определеить какой из операционных рычагов будет воздействовать на прибыль меньше.