57.Спецификация и оценивание мнк эконометрических моделей нелинейных по параметрам.

СМОТРИ ВОПРОС 56

58.Спецификация моделей со случайными возмущениями и преобразование их к системе нормальных уравнений.

Один из принципов спецификации - включение в спецификацию экономической модели случайных возмущений. На практике не всегда удается учесть влияние всех факторов на изучаемую переменную (например, в функции спроса учесть возрастные особенности потребителя), выбрать правильную форму математической зависимости между экономическими переменными (например, нелинейную вместо линейной), безошибочно выполнить измерения (правильно провести опрос). Поэтому эндогенные переменные модели следует рассматривать как случайные величины и, помимо детерминированной составляющей, описывающей поведение эндогенной переменной в зависимости от предопределенных переменных, включать некоторые случайные величины, называемые случайные возмущения.

Y = f(x)+Ɛ , где f(x)- часть эндогенной переменной, объясняемая значением экзогенной переменной Х; ε – случайное возмущение. Для того чтобы среди множества уравнений регрессии выбрать одно, необходим критерий отбора. При оценивании параметров регрессионных моделей наиболее часто применяется МНК. Его оценки обладают свойствами несмещённости, состоятельности, эффективности:

(1)

(1)

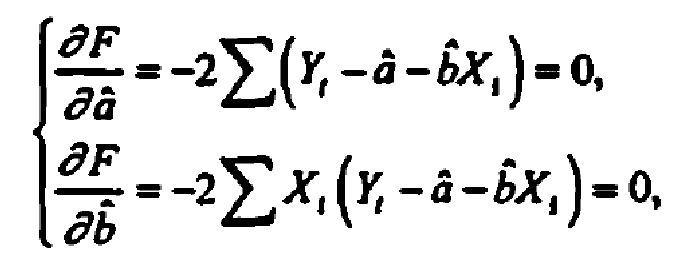

То есть оценки параметров должны быть подобраны таким образом, чтобы сумма квадратов случайных возмущений стремилась к минимуму

![]() (2)

(2)

Для нахождения минимума дифференцируем (1):

Получаем стандартную форму нормальных уравнений:

Из которых находим параметры.

59.Способы корректировки гетероскедастичности. Метод взвешенных наименьших квадратов.

Гетеро-сть приводит к неэффективности оценок несмотря на их несмещенность. Это может привести к необоснованным выводам по качеству модели. Поэтому при установлении гетеро-сти возникает необходимость преобразования модели с целью устранения данного недостатка. Вид преобразования зависит от того, известны или нет дисперсии отклонений случайных возмущений. Если такие дисперсии известны, применяется метод взвешанных наименьших квадратов (ВНК).

Опишем метод ВНК на примере парной регрессии:

![]()

Разделим обе части на известное СКО:

![]()

Перейдем к новым переменным:

![]()

При этом для vi выполняется условие гомоскедастичности:

![]()

Так как по первой предпосылки МНК ![]() ,

то

,

то

То есть выполняются все предпосылки МНК, то есть все полученные оценки будут наилучшими линейными несмещенными оценками.

60.Статистические свойства оценок параметров парной регрессионной модели

Исходя из теоремы Гаусса-Маркова, МНК-оценки параметров парной регрессии обладают следующими свойствами:

-

Линейность – то есть она является линейным функционалом

-

Нормальность – то есть её распределение нормально

-

Несмещенность – то есть её математическое ожидание равно значению параметра

-

Состоятельность – то есть она сходится по вероятности к истинному значению параметра

-

Эффективность – то есть мера эффективности одной оценки не больше для любой другой оценки из того же класса

61.Статистические характеристики выборки и генеральной совокупности статистических данных. Их соотношения.

Генеральная совокупность – это всё множество объектов, обладающих определенным набором признаков (пол, возраст, доход, численность, оборот и т.д.), ограниченная в пространстве и времени, входящих в предмет изучения в соответствии с программой исследования. В социальных науках под объектами исследования и, соответственно, выборку составляют люди, но генеральную совокупность также могут составлять другие объекты (домохозяйства, предприятия, населенные пункты и т.д.).

Выборка – это некоторая часть объектов генеральной совокупности, которая выступает в качестве объектов непосредственного изучения.

Выборка (Выборочная совокупность) – часть объектов из генеральной совокупности, отобранных для изучения, с тем чтобы сделать заключение обо всей генеральной совокупности. Для того чтобы заключение, полученное путем изучения выборки, можно было распространить на всю генеральную совокупность, выборка должна обладать свойством репрезентативности.

В основе статистических выводов

проведенного исследования лежит

распределение случайной величины

X, наблюдаемые же

значения(х1, х2, … ,хn)называются

реализациями случайной величины Х (n

— объем выборки). Распределение случайной

величины X в

генеральной совокупности носит

теоретический, идеальный характер, а

выборочный аналог является эмпирическим

распределением. Некоторые теоретические

распределения заданы аналитически,

т.е.их параметры определяют значение

функции распределения F(x)

в каждой точке пространства возможных

значений случайной величины X.

Для выборки же функцию распределения

определить трудно, а иногда невозможно,

поэтому параметры оценивают по

эмпирическим данным, а затем их подставляют

в аналитическое выражение, описывающее

теоретическое распределение. При этом

предположение (или гипотеза) о виде

распределения может быть как статистически

верным, так и ошибочным. Но в любом случае

восстановленное по выборке эмпирическое

распределение лишь грубо характеризует

истинное.Важнейшими параметрами

распределений являются математическоеожидание

E(x)

и дисперсия ![]() .

.

По своей природе распределения бывают

непрерывными и дискретными. Наиболее

известным непрерывным распределением

является нормальное.Выборочными

аналогами параметров E(x)

и ![]() для него являются: среднее значение

для него являются: среднее значение

![]() и эмпирическая дисперсия

и эмпирическая дисперсия

![]() .

Среди дискретных в социально-экономических

исследованиях наиболее часто применяется

альтернативное (дихотомическое)

распределение. Параметр математического

ожидания E(x)

этого распределения выражает

относительную величину (или долю) единиц

совокупности, которые обладают изучаемым

признаком X

(она обозначена буквой p);

доля совокупности, не обладающая этим

признаком, обозначается буквой q

(q = 1 — p).Дисперсия

же

.

Среди дискретных в социально-экономических

исследованиях наиболее часто применяется

альтернативное (дихотомическое)

распределение. Параметр математического

ожидания E(x)

этого распределения выражает

относительную величину (или долю) единиц

совокупности, которые обладают изучаемым

признаком X

(она обозначена буквой p);

доля совокупности, не обладающая этим

признаком, обозначается буквой q

(q = 1 — p).Дисперсия

же ![]() альтернативного

распределения также имеет эмпирический

аналог

альтернативного

распределения также имеет эмпирический

аналог ![]() .

.

В зависимости от вида распределения и от способа отбора единиц совокупности по-разному вычисляются характеристики параметров распределения..

Долей выборки kn называется отношение числа единиц выборочной совокупности к числу единиц генеральной совокупности:

kn = n/N.

Выборочная доля w — это отношение единиц, обладающих изучаемым признаком x к объему выборки n:

w = nn/n.

Пример. В партии товара, содержащей 1000 ед., при 5% выборке долявыборки kn в абсолютной величине составляет 50 ед. (n = N*0,05); если же в этой выборке обнаружено 2 бракованных изделия, то выборочная доля брака w составит 0,04 (w = 2/50 = 0,04 или 4%).

Так как выборочная совокупность отлична от генеральной, то возникают ошибки выборки.

Связь: E(Xв(с чертой))=Хо(с чертой)

Е(Дв)=((n -1)/³)*До

Д(Хв(с чертой))=До/n