4.3. Оценка тренда и периодической составляющей

Оценить тренд и периодическую составляющую ряда можно следующим образом. Вначале необходимо выбрать тип тренда, это можно сделать графическим способом по графику временного ряда. После этого необходимо построить методом наименьших квадратов оценки неизвестных параметров этого тренда. Если выбран линейный тренд, то алгоритм действий заключается в следующем.

По двумерной

выборке

![]() строится парная регрессия показателя

строится парная регрессия показателя

![]() на

на

![]() :

:

![]() ,

,

которая и будет рассматриваться как оценка линейного тренда.

Для оценки сезонной (периодической) компоненты необходимо устранить тренд из временного ряда. Для этого от исходного временного ряда следует перейти к разностям

![]() .

.

Если известен

период сезонной компоненты, то нетрудно

найти для нее оценку. Пусть в имеющихся

![]() наблюдениях содержится целое число

периодов

наблюдениях содержится целое число

периодов

![]() ,

здесь T — длина

периода. Тогда оценка периодической

составляющей находится по формуле:

,

здесь T — длина

периода. Тогда оценка периодической

составляющей находится по формуле:

![]() .

.

4.4. Критерий Дарбина—Уотсона

Для определения

адекватности выбранной модели тренда

необходимо исследовать остатки

![]() .

Если остатки ведут себя случайным

образом, т.е. гипотеза о взаимной

независимости и одинаковой распределенности

остатков может быть принята, то модель

тренда считается адекватной. Для проверки

гипотезы случайности можно использовать

критерии случайности, описанные выше.

.

Если остатки ведут себя случайным

образом, т.е. гипотеза о взаимной

независимости и одинаковой распределенности

остатков может быть принята, то модель

тренда считается адекватной. Для проверки

гипотезы случайности можно использовать

критерии случайности, описанные выше.

Другой способ

основан на применении критерия

Дарбина—Уотсона. Этот критерий проверяет

статистическую значимость автокорреляции

первого порядка (т.е. парного коэффициента

корреляции между рядами

![]() и

и

![]() ).

Критерий применяется при анализе

остатков, как во временных рядах, так и

в регрессионных моделях. Поэтому

сформулируем его для регрессионных

остатков.

).

Критерий применяется при анализе

остатков, как во временных рядах, так и

в регрессионных моделях. Поэтому

сформулируем его для регрессионных

остатков.

Для применения критерия необходимо выполнить следующие шаги:

1. Вычислите остатки по формуле

![]() ,

,

где

![]() — теоретические значения, вычисленные

согласно уравнению регрессии. Если для

описания зависимости используется

многочлен первой степени (парная линейная

регрессия), то

— теоретические значения, вычисленные

согласно уравнению регрессии. Если для

описания зависимости используется

многочлен первой степени (парная линейная

регрессия), то

![]() ,

а если для описания зависимости

используется многочлен второй степени

(парная квадратичная регрессия), то

,

а если для описания зависимости

используется многочлен второй степени

(парная квадратичная регрессия), то

![]() .

.

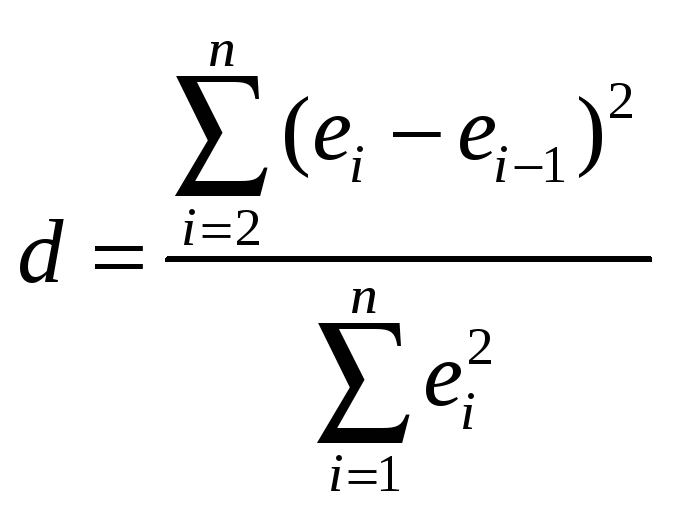

2. Вычислите статистику Дарбина—Уотсона по формуле

.

.

3. Используя таблицу

критических значений критерия

Дарбина—Уотсона, сделайте вывод о

наличии или отсутствии значимой

автокорреляции в остатках. Наличие

автокорреляции означает неадекватность

построенной парной регрессии истинной

зависимости и недостаточность построенной

парной регрессии для прогнозирования.

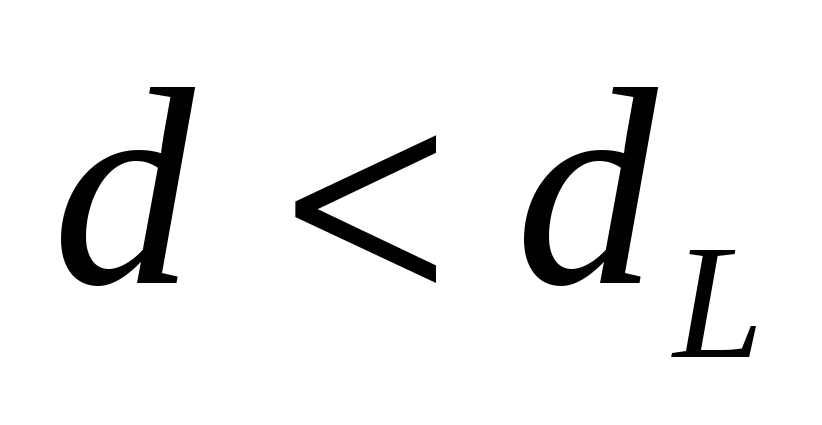

При использовании таблицы, если

![]() ,

необходимо сравнить значение статистики

,

необходимо сравнить значение статистики

![]() с критическими значениями

с критическими значениями

![]() и

и

![]() ,

взятыми из таблицы:

,

взятыми из таблицы:

-

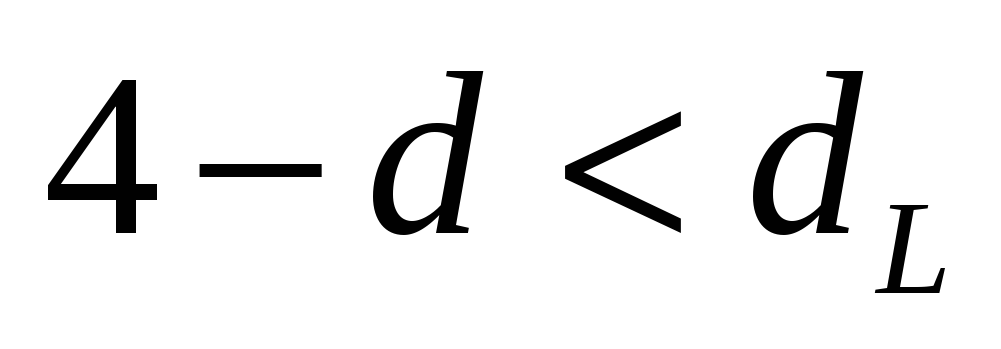

если

,

то гипотеза о независимости случайных

отклонений отвергается;

,

то гипотеза о независимости случайных

отклонений отвергается; -

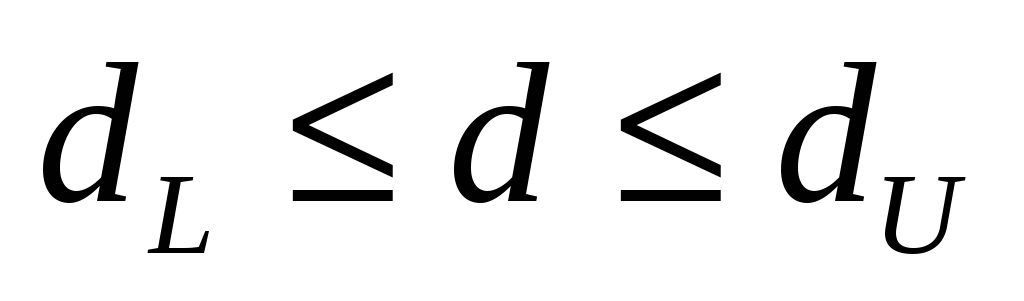

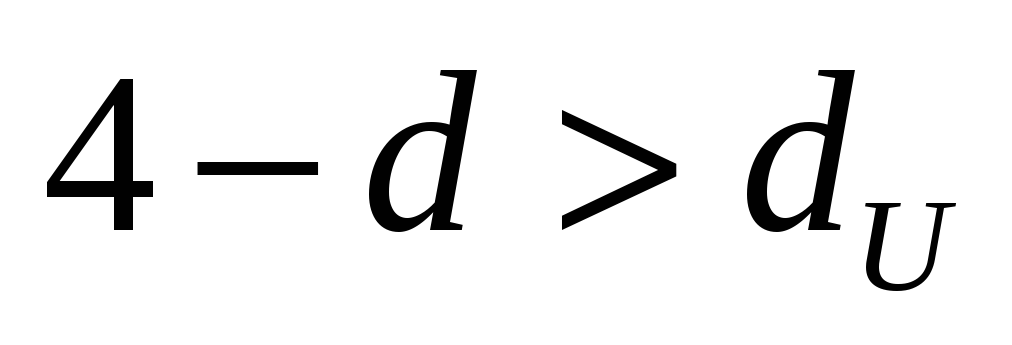

если

,

то гипотеза о независимости случайных

отклонений не отвергается;

,

то гипотеза о независимости случайных

отклонений не отвергается; -

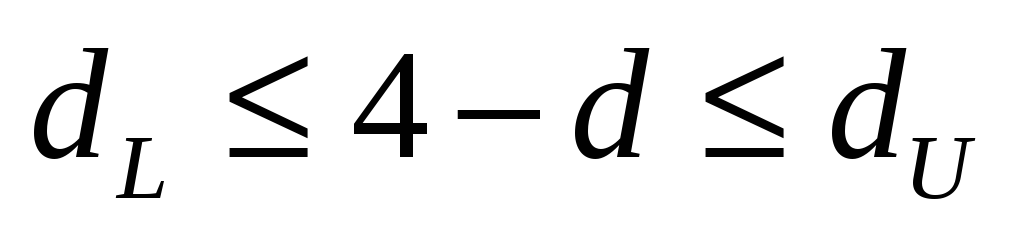

если

,

то нет достаточных оснований для

принятия решения.

,

то нет достаточных оснований для

принятия решения.

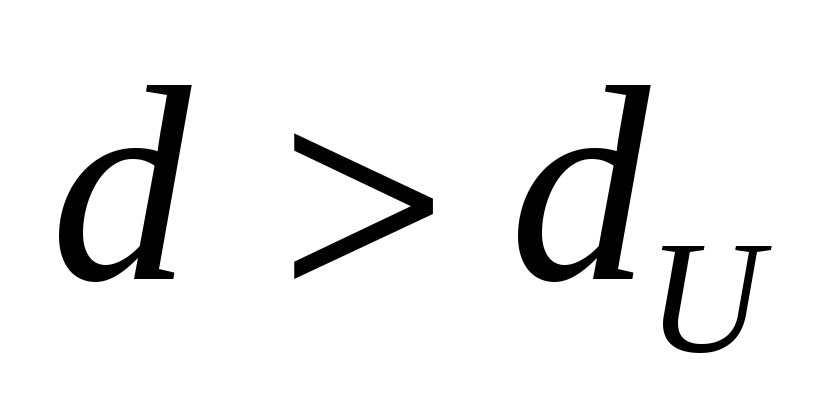

Если

![]() ,

то с критическими значениями, взятыми

из таблиц, необходимо сравнивать величину

,

то с критическими значениями, взятыми

из таблиц, необходимо сравнивать величину

![]() :

:

-

если

,

то гипотеза о независимости случайных

отклонений отвергается;

,

то гипотеза о независимости случайных

отклонений отвергается; -

если

,

то гипотеза о независимости случайных

отклонений не отвергается;

,

то гипотеза о независимости случайных

отклонений не отвергается; -

если

,

то нет достаточных оснований для

принятия решения.

,

то нет достаточных оснований для

принятия решения.