1.2. Парная линейная регрессия. Оценка параметров. Экономическая интерпретация

В практике

эконометрического анализа чаще всего

используют линейную парную регрессию,

т.е. между показателем и фактором

предполагается зависимость вида

![]() .

Условие нахождения коэффициентов

эмпирической регрессии (т.е. функциональной

зависимости вида

.

Условие нахождения коэффициентов

эмпирической регрессии (т.е. функциональной

зависимости вида

![]() )

по методу наименьших квадратов для

парной линейной регрессии записывается

следующим образом:

)

по методу наименьших квадратов для

парной линейной регрессии записывается

следующим образом:

![]() .

.

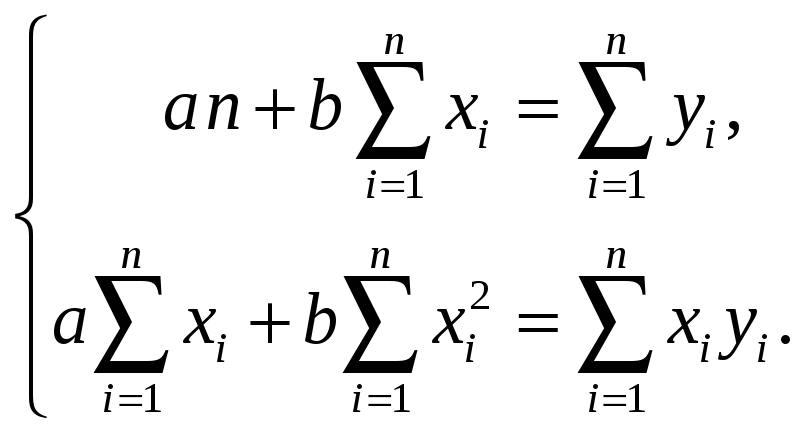

Вычисляя производные

функции

![]() по

неизвестным параметрам

по

неизвестным параметрам

![]() и приравнивая их к нулю, приходим к

следующей системе из двух уравнений,

линейной относительно неизвестных

и приравнивая их к нулю, приходим к

следующей системе из двух уравнений,

линейной относительно неизвестных

![]() :

:

Решение этой

системы линейных уравнений (т.е. значения

![]() является оценкой неизвестных параметров

является оценкой неизвестных параметров

![]() и

и

![]() по методу наименьших квадратов, его

можно найти по формулам

по методу наименьших квадратов, его

можно найти по формулам

![]()

где

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

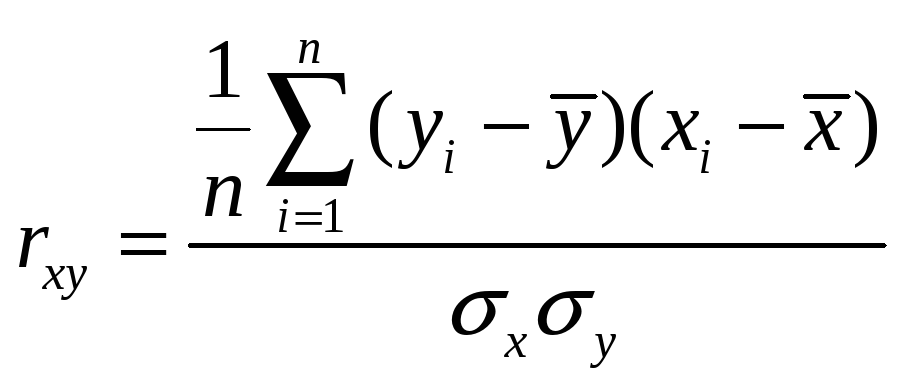

С помощью понятий выборочной дисперсии, ковариации и корреляции это решение можно записать специальным образом:

![]() ,

,

![]() ,

,

где

![]() ,

,

![]() — выборочные средние,

— выборочные средние,

![]() ,

,

![]() — выборочные дисперсии,

— выборочные дисперсии,

— выборочный коэффициент корреляции.

— выборочный коэффициент корреляции.

Таким образом, парная линейная регрессия имеет вид

![]() .

.

С помощью этого уравнения нетрудно определить расчетные значения показателя, для значений объясняющего фактора, которые содержатся в выборке:

![]() ,

,

![]() .

.

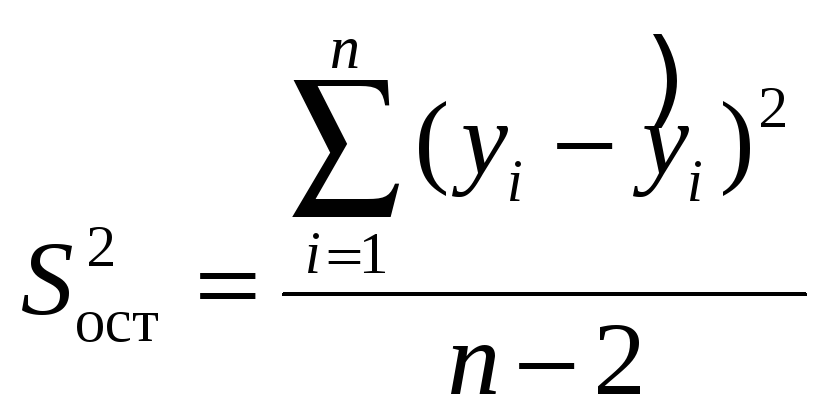

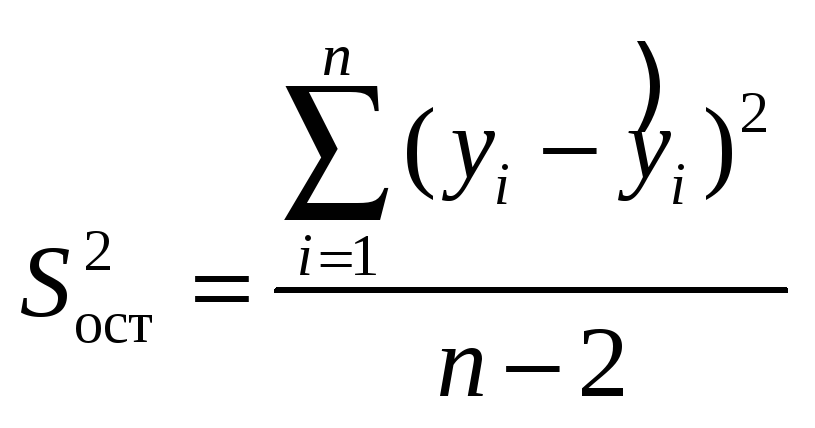

Для проверки статистической значимости парной линейной регрессии используются остатки (разности между фактическими значениями показателя и значениями, вычисленными по уравнению линейной регрессии):

![]()

![]() .

.

Найденному

коэффициенту

![]() при объясняющем факторе

при объясняющем факторе

![]() в парной линейной регрессии можно дать

естественную экономическую интерпретацию.

Коэффициент при объясняющем факторе

показывает, на какую величину изменяется

в среднем изучаемый эконометрический

показатель при увеличении значения

объясняющего фактора на одну единицу.

в парной линейной регрессии можно дать

естественную экономическую интерпретацию.

Коэффициент при объясняющем факторе

показывает, на какую величину изменяется

в среднем изучаемый эконометрический

показатель при увеличении значения

объясняющего фактора на одну единицу.

1.3. Основные предположения регрессионного анализа

Основные предположения

регрессионного анализа относятся к

случайной компоненте

![]() и имеют решающее значение для правильного

и обоснованного применения регрессионного

анализа в эконометрических исследованиях.

и имеют решающее значение для правильного

и обоснованного применения регрессионного

анализа в эконометрических исследованиях.

В классической модели регрессионного анализа предполагаются выполненными следующие предположения:

1) Величины

![]() являются случайными и образуют слабый

белый шум — последовательность

центрированных (

являются случайными и образуют слабый

белый шум — последовательность

центрированных (![]() )

и некоррелированных (

)

и некоррелированных (![]() )

случайных величин с одинаковыми

дисперсиями (

)

случайных величин с одинаковыми

дисперсиями (![]() ).

Последнее условие называется условием

гомоскедастичности. Нарушение этого

условия называется гетероскедастичностью.

).

Последнее условие называется условием

гомоскедастичности. Нарушение этого

условия называется гетероскедастичностью.

2) Величины

![]() взаимно независимы со значениями

объясняющих переменных.

взаимно независимы со значениями

объясняющих переменных.

Эти два предположения образуют первую группу предположений, необходимых для проведения регрессионного анализа в рамках классической модели.

Вторая группа предположений дает достаточные условия для обоснованного проведения проверки статистической значимости эмпирических регрессий:

3) Совместное

распределение случайных величин

![]() является нормальным.

является нормальным.

При выполнении

предположений первой и второй групп

случайные величины

![]() оказываются взаимно независимыми,

одинаково распределенными случайными

величинами, подчиняющимися нормальному

распределению с нулевым математическим

ожиданием и дисперсией

оказываются взаимно независимыми,

одинаково распределенными случайными

величинами, подчиняющимися нормальному

распределению с нулевым математическим

ожиданием и дисперсией

![]() .

.

1.4. Статистические свойства оценок. Проверка статистической значимости в парной линейной регрессии

При выполнении

предположений первой группы можно

доказать теорему Гаусса—Маркова о том,

что оценки наименьших квадратов

![]() неизвестных параметров

неизвестных параметров

![]() являются несмещенными оценками с

минимальными дисперсиями в классе

линейных оценок.

являются несмещенными оценками с

минимальными дисперсиями в классе

линейных оценок.

Можно также

показать, что статистика

является несмещенной оценкой дисперсии

является несмещенной оценкой дисперсии

![]() .

.

При выполнении предположений первой и второй групп справедливы утверждения:

1)

Статистика

![]() распределена

по закону Стьюдента с

распределена

по закону Стьюдента с

![]() степенями свободы (т.е.

степенями свободы (т.е.

![]() ),

где

),

где

,

,

![]() .

.

2) Статистика

![]() распределена по закону Стьюдента с

распределена по закону Стьюдента с

![]() степенями свободы (т.е.

степенями свободы (т.е.

![]() ),

где

),

где

![]() ,

,

![]() .

.

Правило проверки

статистической значимости оценок

![]() и

и

![]() основывается

на проверке статистических гипотез

основывается

на проверке статистических гипотез

![]() и

и

![]() при альтернативных гипотезах

при альтернативных гипотезах

![]() и

и

![]() .

Невозможность отклонения какой-либо

из гипотез

.

Невозможность отклонения какой-либо

из гипотез

![]() в пользу альтернативной означает

статистическую незначимость

соответствующего коэффициента и,

наоборот, отклонение какой-либо из

гипотез

в пользу альтернативной означает

статистическую незначимость

соответствующего коэффициента и,

наоборот, отклонение какой-либо из

гипотез

![]() означает, что соответствующий коэффициент

статистически значим.

означает, что соответствующий коэффициент

статистически значим.

Проверка значимости оценок с помощью критерия Стьюдента проводится путем сопоставления вычисленных значений оценок с величиной их стандартной ошибки.

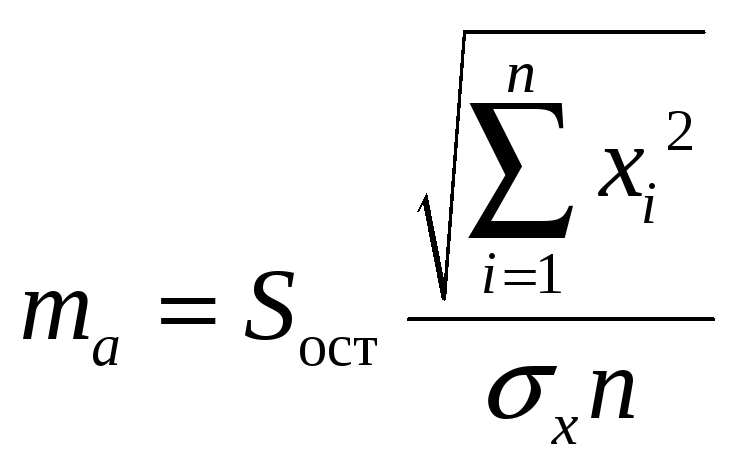

Для проверки

значимости оценок необходимо вычислить

значения

![]() -статистик:

-статистик:

![]() ,

,

где

,

,

![]() ,

,

,

,

![]() .

.

Правило проверки

значимости коэффициента

![]()

Статистика

![]() при выполнении гипотезы

при выполнении гипотезы

![]() распределена по закону Стьюдента с

распределена по закону Стьюдента с

![]() степенями

свободы, поэтому:

степенями

свободы, поэтому:

1) если

![]() ,

то гипотезу

,

то гипотезу

![]() следует отклонить и, следовательно,

признать коэффициент

следует отклонить и, следовательно,

признать коэффициент

![]() статистически

значимым;

статистически

значимым;

2) если

![]() ,

то гипотезу

,

то гипотезу![]() следует принять и, следовательно,

признать коэффициент

следует принять и, следовательно,

признать коэффициент

![]() статистически незначимым.

статистически незначимым.

Значение

![]() определяется по таблице распределения

Стьюдента при

определяется по таблице распределения

Стьюдента при

![]() степенях свободы как критическая точка,

соответствующая двусторонней критической

области с уровнем значимости 5%.

степенях свободы как критическая точка,

соответствующая двусторонней критической

области с уровнем значимости 5%.

Правило проверки

значимости коэффициента

![]()

Статистика

![]() при выполнении гипотезы

при выполнении гипотезы

![]() распределена по закону Стьюдента с

распределена по закону Стьюдента с

![]() степенями свободы, поэтому:

степенями свободы, поэтому:

1) если

![]() ,

то гипотезу

,

то гипотезу

![]() следует отклонить и, следовательно,

признать коэффициент

следует отклонить и, следовательно,

признать коэффициент

![]() статистически значимым;

статистически значимым;

2)

если

![]() ,

то гипотезу

,

то гипотезу

![]() следует принять и, следовательно,

признать коэффициент

следует принять и, следовательно,

признать коэффициент

![]() статистически незначимым.

статистически незначимым.

Значение

![]() определяется по таблице распределения

Стьюдента при

определяется по таблице распределения

Стьюдента при

![]() степенях свободы как критическая точка,

соответствующая двусторонней критической

области с уровнем значимости 5%.

степенях свободы как критическая точка,

соответствующая двусторонней критической

области с уровнем значимости 5%.

Аналогично проверяется значимость коэффициента парной корреляции.

Если совместное

распределение показателей

![]() нормально и выполнена гипотеза

нормально и выполнена гипотеза

![]() ,

то статистика

,

то статистика

![]() распределена по закону Стьюдента с

распределена по закону Стьюдента с

![]() степенями свободы. Здесь

степенями свободы. Здесь

![]() — теоретический коэффициент парной

корреляции,

— теоретический коэффициент парной

корреляции,

— выборочный коэффициент парной

корреляции,

— выборочный коэффициент парной

корреляции,

![]() ,

,

![]() .

.

Правило проверки

значимости коэффициента

![]()

Вычислить значение

статистики

![]() :

:

1) если

![]() ,

то гипотезу

,

то гипотезу

![]() следует отклонить и, следовательно,

признать коэффициент

следует отклонить и, следовательно,

признать коэффициент

![]() статистически значимым;

статистически значимым;

2) если

![]() ,

то гипотезу

,

то гипотезу

![]() следует принять и, следовательно,

признать коэффициент

следует принять и, следовательно,

признать коэффициент

![]() статистически незначимым.

статистически незначимым.

Значение

![]() определяется по таблице распределения

Стьюдента при

определяется по таблице распределения

Стьюдента при

![]() степенях свободы как критическая точка,

соответствующая двусторонней критической

области с уровнем значимости 5%.

степенях свободы как критическая точка,

соответствующая двусторонней критической

области с уровнем значимости 5%.

Заметим, что

проверка значимости коэффициента

![]() одновременно является проверкой

значимости парной линейной регрессии

в целом.

одновременно является проверкой

значимости парной линейной регрессии

в целом.

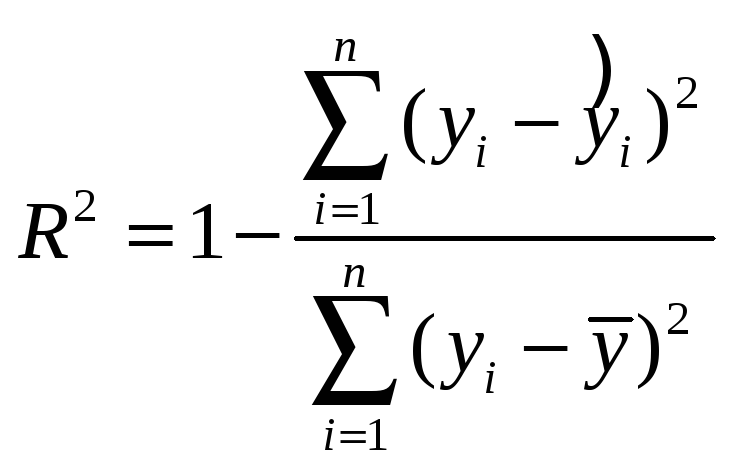

Еще один способ

проверки значимости парной линейной

регрессии основан на коэффициенте

детерминации

![]() и статистике, распределенной по закону

Фишера с числом степеней свободы

числителя равным 1 и числом степеней

свободы знаменателя

и статистике, распределенной по закону

Фишера с числом степеней свободы

числителя равным 1 и числом степеней

свободы знаменателя

![]() .

Коэффициент детерминации вычисляется

по формуле

.

Коэффициент детерминации вычисляется

по формуле

.

.

Если выполнены

предположения регрессионного анализа,

то при выполнении гипотезы

![]() (что означает отсутствие взаимосвязи

между

(что означает отсутствие взаимосвязи

между

![]() и

и

![]() ,

а также статистическую незначимость

построенной парной регрессии) статистика

,

а также статистическую незначимость

построенной парной регрессии) статистика

![]() распределена по закону Фишера с числом

степеней свободы числителя равным

единице и числом степеней свободы

знаменателя равным

распределена по закону Фишера с числом

степеней свободы числителя равным

единице и числом степеней свободы

знаменателя равным

![]() (т.е.

(т.е.

![]() ).

).

Правило проверки

значимости линейной регрессии в целом

(гипотезы

![]() )

с использованием

)

с использованием

![]() статистики

статистики

Вычислить значение

статистики

![]() :

:

1) если

![]() ,

то гипотезу

,

то гипотезу

![]() следует отклонить и, следовательно,

признать построенное уравнение линейной

регрессии статистически значимым;

следует отклонить и, следовательно,

признать построенное уравнение линейной

регрессии статистически значимым;

2) если

![]() ,

то гипотезу

,

то гипотезу

![]() следует принять и, следовательно,

признать построенное уравнение

статистически незначимым.

следует принять и, следовательно,

признать построенное уравнение

статистически незначимым.

Значение

![]() определяется как критическая точка по

таблице распределения Фишера при числе

степеней свободы числителя равном 1 и

числе степеней свободы знаменателя

равном

определяется как критическая точка по

таблице распределения Фишера при числе

степеней свободы числителя равном 1 и

числе степеней свободы знаменателя

равном

![]() с уровнем значимости 5%.

с уровнем значимости 5%.