4. Временные ряды

4.1. Компоненты временных рядов

Многие экономические

процессы имеют определенную

продолжительность, поэтому в

эконометрическом исследовании часто

необходимо учитывать фактор времени.

Для этого рассматривают совокупности

значений изучаемого показателя

![]() за несколько последовательных моментов

(периодов) времени:

за несколько последовательных моментов

(периодов) времени:

![]() .

Эту совокупность (или последовательность)

значений часто называют временным

рядом.

.

Эту совокупность (или последовательность)

значений часто называют временным

рядом.

В практике анализа эконометрических показателей, образующих временные ряды, принято считать, что значения уровней временных рядов складываются из следующих компонент:

-

тренд;

-

сезонная составляющая;

-

циклическая составляющая;

-

случайная составляющая.

Если временной ряд представляется в виде суммы соответствующих компонент, то полученная модель называется аддитивной моделью временного ряда:

![]() ,

,

Если же временной ряд представляется в виде произведения компонент, то получаем мультипликативную модель временного ряда:

![]() ,

,

здесь

![]() — уровни

(значения) временного ряда,

— уровни

(значения) временного ряда,

![]() — тренд

(тенденция) временного ряда,

— тренд

(тенденция) временного ряда,

![]() — сезонная

компонента,

— сезонная

компонента,

![]() — циклическая

компонента,

— циклическая

компонента,

![]() — случайная

компонента.

— случайная

компонента.

Под трендом (тенденцией) понимают изменение, определяющее общее направление развития изучаемого показателя. Это систематическая составляющая долговременного действия. Для описания тренда используют плавно меняющиеся, гладкие функции.

Наряду с долговременными тенденциями во временных рядах экономических процессов часто имеют место более или менее регулярные колебания — периодические составляющие рядов динамики. Если период колебаний не превышает одного года, то их называют сезонными. Причины сезонных колебаний могут быть связаны с природно-климатическими условиями, могут носить социальный характер (например, увеличение закупок в предпраздничные дни, увеличение платежей в конце квартала и т.д.) Для описания сезонной компоненты используют периодические функции.

При большем периоде колебания, считают, что во временных рядах имеет место циклическая составляющая. Примерами могут служить демографические, инвестиционные и другие циклы.

Если из временного ряда удалить тренд и периодические составляющие, то останется нерегулярная компонента. Часто причиной нерегулярных колебаний является действие большого числа побочных причин. Эта компонента рассматривается как случайная.

Примеры данных, образующих временные ряды:

-

Месячная динамика производства электроэнергии.

-

Курсовая стоимость акции какой-либо компании.

-

Динамика курса доллара.

4.2. Критерии случайности

Будем рассматривать

последовательность наблюдений (ряд

наблюдений)

![]() .

Важным является вопрос о наличии или

отсутствии тренда (тенденции) в изучаемом

ряде наблюдений (такой вопрос возникает,

например, при изучении динамики курса

акций). Подобные вопросы сводятся, в

частности, к проверке независимости и

стационарности распределения (одинаковой

распределенности) наблюдений, образующих

ряд. Гипотезу о независимости и

стационарности в дальнейшем будем

называть гипотезой случайности

значений ряда наблюдений, в частности,

гипотезой об отсутствии регулярных

составляющих (тренда, периодических

составляющих) в ряде наблюдений.

.

Важным является вопрос о наличии или

отсутствии тренда (тенденции) в изучаемом

ряде наблюдений (такой вопрос возникает,

например, при изучении динамики курса

акций). Подобные вопросы сводятся, в

частности, к проверке независимости и

стационарности распределения (одинаковой

распределенности) наблюдений, образующих

ряд. Гипотезу о независимости и

стационарности в дальнейшем будем

называть гипотезой случайности

значений ряда наблюдений, в частности,

гипотезой об отсутствии регулярных

составляющих (тренда, периодических

составляющих) в ряде наблюдений.

Для проверки гипотезы случайности рассмотрим несколько критериев.

I. Критерий серий, основанный на медиане выборки

1) Элементы исходного

ряда располагаются в порядке возрастания,

т.е. из исходного ряда

![]() образуется ранжированный (вариационный)

ряд

образуется ранжированный (вариационный)

ряд

![]() .

.

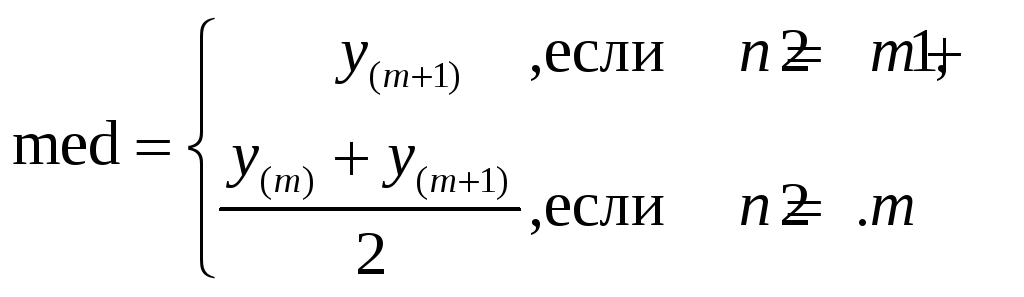

2) Определяется медиана ранжированного ряда:

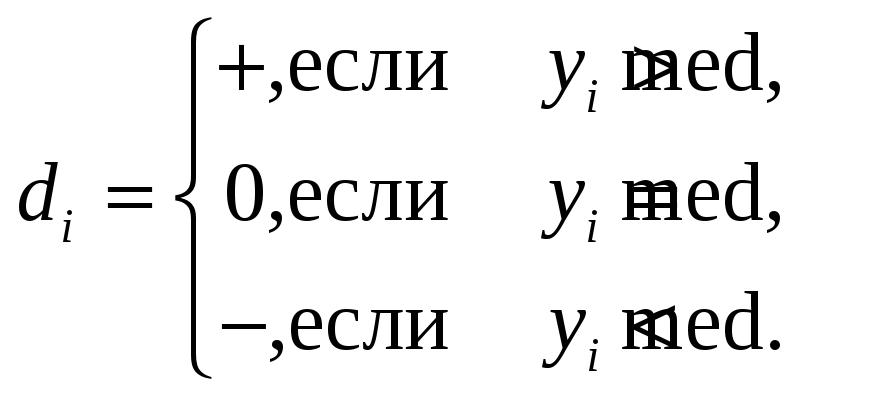

3) Сравнивая значения

исходного ряда

![]() с медианой, составляем последовательность

с медианой, составляем последовательность

![]() по формуле

по формуле

В дальнейшем рассматриваются только плюсы и минусы, нули не участвуют в анализе.

4) Подсчитывается

число серий

![]() в последовательности

в последовательности

![]() .

Под серией понимается последовательность

подряд идущих плюсов или минусов. Один

отдельно стоящий плюс или минус тоже

считается серией.

.

Под серией понимается последовательность

подряд идущих плюсов или минусов. Один

отдельно стоящий плюс или минус тоже

считается серией.

5) Определяется

![]() — протяженность самой длинной серии.

— протяженность самой длинной серии.

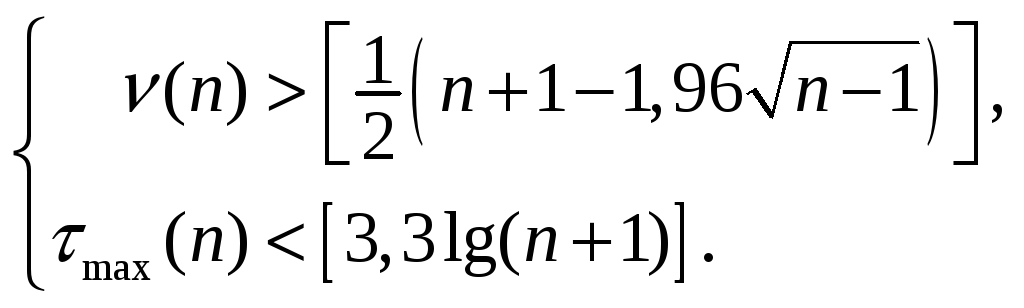

6) При условии

случайности ряда

![]() (т.е. в отсутствии тенденции) протяженность

самой длинной серии не должна быть

слишком большой, а общее число серий —

слишком маленьким. Поэтому, если

нарушается хотя бы одно из следующих

неравенств, гипотеза о случайности

отвергается приблизительно для 5%-ного

уровня значимости:

(т.е. в отсутствии тенденции) протяженность

самой длинной серии не должна быть

слишком большой, а общее число серий —

слишком маленьким. Поэтому, если

нарушается хотя бы одно из следующих

неравенств, гипотеза о случайности

отвергается приблизительно для 5%-ного

уровня значимости:

Здесь с помощью

квадратных скобок

![]() обозначена целая часть числа

обозначена целая часть числа

![]() .

Если оба неравенства выполнены, то

гипотеза случайности принимается.

.

Если оба неравенства выполнены, то

гипотеза случайности принимается.

II. Критерий «восходящих и нисходящих» серий

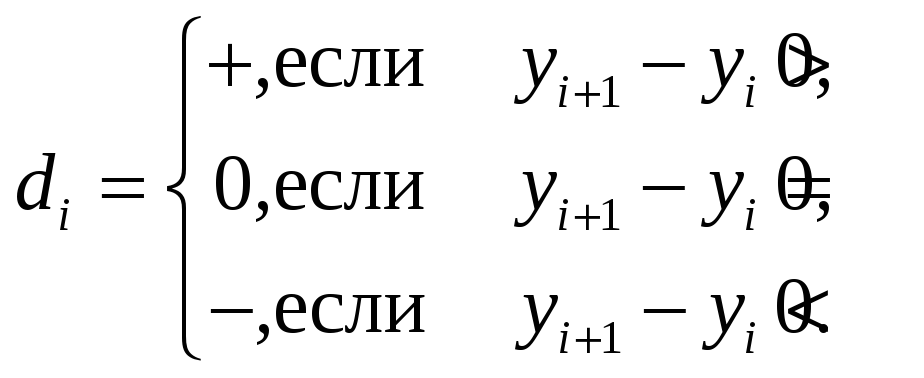

1) Для исходного

ряда

![]() образуется последовательность

образуется последовательность

![]() по следующему правилу:

по следующему правилу:

В дальнейшем рассматриваются только плюсы и минусы, нули не участвуют в анализе.

2) Подсчитывается

![]() — число серий в последовательности

— число серий в последовательности

![]() .

Под серией понимается последовательность

подряд идущих плюсов или минусов. Один

отдельно стоящий плюс или минус тоже

считается серией.

.

Под серией понимается последовательность

подряд идущих плюсов или минусов. Один

отдельно стоящий плюс или минус тоже

считается серией.

3) Определяется

![]() — протяженность самой длинной серии.

— протяженность самой длинной серии.

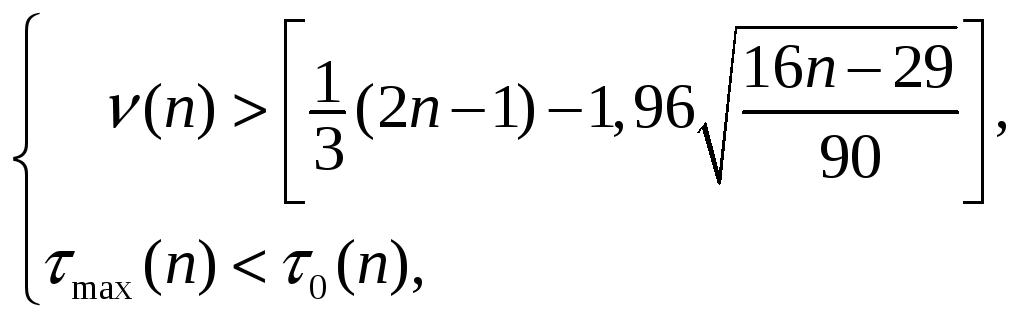

4) В условиях случайности число серий не должно быть слишком маленьким, а протяженность самой длинной серии — слишком большой. Если нарушается хотя бы одно из следующих двух неравенств, то гипотеза случайности отвергается для приблизительно 5%-ного уровня значимости:

где

Если оба неравенства выполнены, то гипотеза случайности принимается.