2.2. Исследовательская часть экспертного заключения

2.2.1. Вертикальный анализ баланса

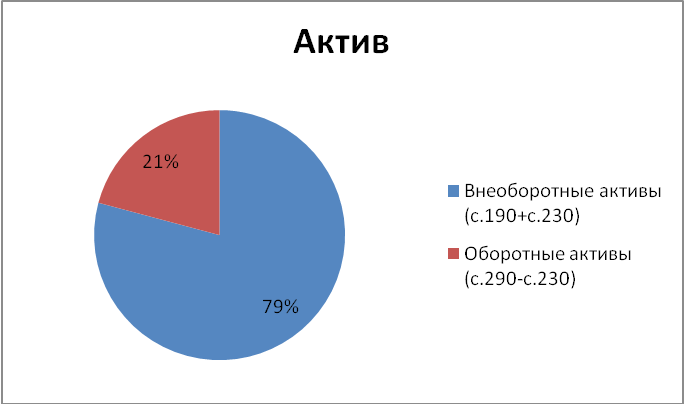

Анализ актива баланса представлен в табл.2

Таблица 2

Анализ актива баланса

|

Актив |

Абсолютные величины, руб. |

Относительные величины, % |

||||

|

Начало периода |

Конец периода |

Изменение |

Начало периода |

Конец периода |

Изменение |

|

|

Внеоборотные активы (с.190+с.230) |

1920558 |

1887337 |

-33221 |

85,64 |

79,15 |

-6,49 |

|

Оборотные активы (с.290-с.230) |

322001 |

497059 |

175058 |

14,36 |

20,85 |

6,49 |

|

В т.ч. |

|

|

|

|

|

|

|

Запасы и затраты (с.210+с.220-с.215) |

137789 |

83592 |

-54197 |

6,14 |

3,51 |

-2,64 |

|

Краткосрочная дебиторская задолженность (с.240+с.215) |

24326 |

8976 |

-15350 |

1,08 |

0,38 |

-0,71 |

|

Денежные средства и краткосрочные финансовые вложения(с.260+с.250) |

159886 |

55938 |

-103948 |

7,13 |

2,35 |

-4,78 |

|

Прочие оборотоные активы (с.270) |

|

|

|

|

|

|

|

Итого (с.300) |

2242559 |

2384396 |

141837 |

100,00 |

100,00 |

|

Из табл. 2 видно, что в конце анализируемого периода удельный вес внеоборотных активов предприятия увеличился на 6,49% при одновременном уменьшении оборотных активов на 6,49

В составе оборотных активов произошло снижение запасов, краткосрочной дебиторской задолженности, денежных средств и краткосрочных финансовых вложений, что следует оценить отрицательно. Однако оборотные активы уменьшились из-за отрицательного роста Запасов –(54197), краткосрочной дебиторской задолженности на 15350 и денежных средств – на 1039448.

Таблица 3

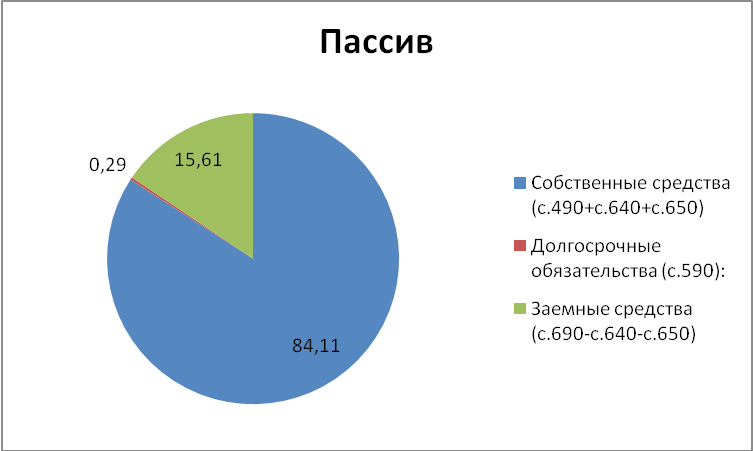

Анализ пассива баланса

|

Пассив |

Абсолютные величины |

Относительные величины, % |

||||

|

На начало периода |

На конец периода |

Изменения (+/-) |

На начало периода |

На конец периода |

Изменения (+/-) |

|

|

Собственные средства (с.490+с.640+с.650) |

2081567 |

2005440 |

-76127 |

92,82 |

84,11 |

-8,71 |

|

В т.ч.: |

|

|

|

|

|

|

|

Уставные капитал (с.410) |

1825686 |

1825686 |

0 |

81,41 |

76,57 |

-4,84 |

|

Добавочный капитал (с.420) |

35986 |

35986 |

0 |

1,60 |

1,51 |

-0,10 |

|

Резевный капитал( с.430) |

54686 |

50168 |

-4518 |

2,44 |

2,10 |

-0,33 |

|

Нераспределенная прибыль (непокрытый убыток) (с.470) |

49442 |

55353 |

5911 |

2,20 |

2,32 |

0,12 |

|

Доходы будущих периодов (с.640) |

6261 |

6261 |

0 |

0,28 |

0,26 |

-0,02 |

|

Резервы предстоящих расходов (с.650) |

71598 |

31968 |

-39630 |

3,19 |

1,34 |

-1,85 |

|

Долгосрочные обязательства (с.590): |

|

6866 |

6866 |

|

0,29 |

0,29 |

|

В т.ч.: |

|

|

|

|

|

0,00 |

|

Займы и кредиты (с.510) |

|

6866 |

6866 |

|

0,29 |

0,29 |

|

Прочие долгосрочные обязательства (с.520) |

|

|

|

|

|

|

|

Заемные средства (с.690-с.640-с.650) |

160992 |

372108 |

211116 |

7,18 |

15,61 |

8,43 |

|

В т.ч.: |

|

|

|

|

|

|

|

Краткосрочные займы и кредиты (с.610) |

4688 |

1880 |

-2808 |

0,21 |

0,08 |

-0,13 |

|

Кредиторская задолженность (с.620) |

153632 |

370228 |

216596 |

6,85 |

15,53 |

8,68 |

|

Итого(с.700): |

2242559 |

2384396 |

141837 |

|

|

|

В пассиве баланса (табл. 3) происходит увеличение собственных средств, что оценивается положительно и ведет к усилению финансовой устойчивости предприятия. Увеличение доли собственных источников снижает финансовый риск предприятия.

Собственные средства увеличились из-за увеличения нераспределенной прибыли на 5911 руб. или на 0,12% в стоимости всех источников средств, что заслуживает положительной оценки. Наибольший удельный вес имеет уставный капитал, который за отчетный период не изменился. Происходит снижение резервов предстоящих расходов, что оценивается отрицательно.

Проверка заемных средств показала увеличение кредитоской задолженности (на 216596 руб. или на 8,68% к итогу баланса), которая составляет практически все заемные средства предприятия, что является отрицательным фактором. Уменьшение краткосрочных займов и кредитов на 2808 руб. или на 0,13% к итогу баланса оценивается положительно, так как финансовый риск этих заемных средств является самым высоким.