Якщо ілюстрації створені не автором роботи, то при їх поданні необхідно посилатись на джерело, з якого вони взяті.

Основними видами ілюстративного матеріалу в роботах є: схема, діаграма, графік, технічний рисунок, фотографія.

-

Схема – це зображення, котре передає за допомогою умовних позначень і без збереження масштабу основну ідею якогось процесу, пристрою або споруди та показує взаємозв'язок між їхніми головними елементами.

На схемах обов'язково витримують товщину ліній зображення основних і допоміжних, відкритих і закритих від спостереження деталей і товщину ліній їхнього зв'язку.

-

Діаграма – один із способів графічного зображення залежності між величинами. У діаграмах наочно відбивають і аналізують масові дані.

Фотознімки розміром менше формату А4 можна наклеювати на аркуші білого паперу зазначеного формату.

Посилання на ілюстрації у тексті курсової роботи оформлюють у вигляді круглих дужок, наприклад: (рис. 3.1) або як зворот типу: “…як це видно з рис. 3.1”, чи “… як це показано на рис. 3.1”.

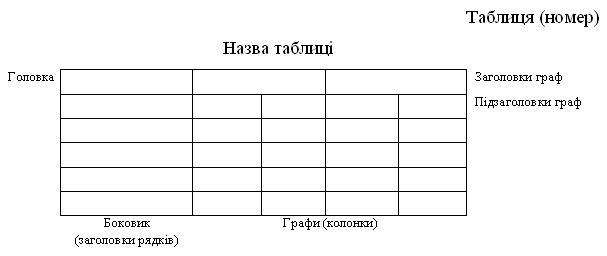

Цифровий матеріал, коли його багато або є необхідність у зіставленні певних показників, як правило, оформлюють у вигляді таблиці.

Таблиці слід розташовувати в курсовій роботі безпосередньо після тексту, де вони згадані вперше, або на наступній сторінці.

Таблиці нумерують послідовно (за винятком таблиць, поданих у додатках) в межах розділу. У правому верхньому куті над відповідним заголовком таблиці розміщують напис “Таблиця” із зазначенням її номера.

Номер таблиці складається з номера розділу і порядкового номера таблиці, між якими ставиться крапка, наприклад: “Таблиця 1.2” (друга таблиця першого розділу).

Кожна таблиця повинна мати назву, яку розміщують над нею і пишуть симетрично до тексту. Назву і слово “Таблиця” починають з великої літери. Назву не підкреслюють. Таблиця являє собою такий спосіб подання інформації, при якому цифровий або текстовий матеріал групується в рядки і графи (вертикальні колонки), відокремлені одна від одної відповідно горизонтальними чи вертикальними лініями.

Приклад побудови таблиці:

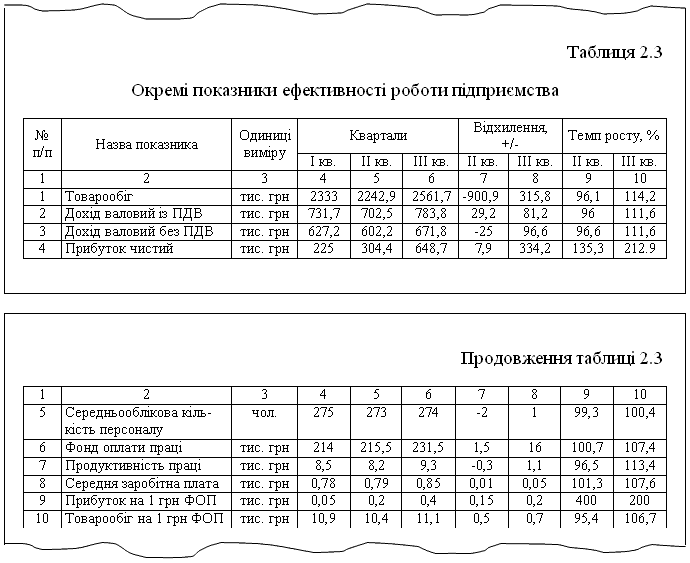

Можна переносити на наступний аркуш. При цьому слово “Таблиця”, її номер і назву вказують один раз над першою частиною таблиці, а над іншими (перенесеними) пишуть слова “Продовження табл.” і вказують її номер, наприклад: “Продовження табл. 1.2”, і повторюють головку.

Приклад:

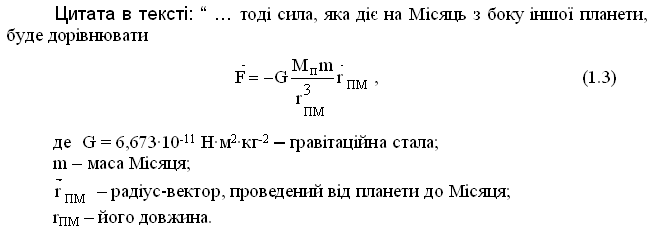

Формули та рівняння розміщують безпосередньо після тексту, в якому вони згадуються, посередині сторінки, відділяючи їх від тексту зверху і знизу, а також одне від одного інтервалом не менше одного вільного рядка. Якщо рівняння не вміщується в один рядок, його переносять в інший після знаків рівності ( = ), плюс ( + ), мінус ( - ), множення ( х ), ділення ( : ).

Розшифровку значень символів і числових коефіцієнтів треба подавати безпосередньо під формулою у тій послідовності, в якій вони у формулі зазначені. Перший рядок пояснення починають зі слова “де” без двокрапки, потім вказують символ, ставлять тире і записують пояснення з маленької літери. Пояснення кожного символу і числового коефіцієнта записують з нового рядка; кожний рядок завершують крапкою з комою, а останній – крапкою.

Приклад: