Контрольные вопросы

1. Раскройте сущность банковского маркетинга как философию бизнеса.

2. Расскажите о банковском маркетинге как функции управления.

3. Охарактеризуйте банковский маркетинг как процесс управления и социальный процесс.

4. Дайте характеристику основных концепций банковского маркетинга.

5. Выделите сходства и отличия концепции интенсификации коммерческих усилий и концепции маркетинга.

6. Назовите особенности концепции социально-этичного маркетинга.

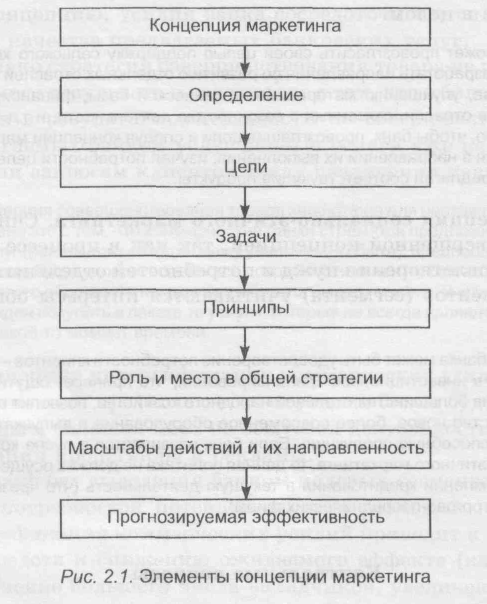

Задание. Концепция маркетинга включает ряд взаимосвязанных элементов, представленных на рис. 2.1.

Сформулируйте концепцию маркетинга для банковского продукта.

3. Маркетинговая информация

Маркетинговая информация является неотъемлемой частью маркетинга в банке и основой для проведения маркетинговых исследований, принятия управленческих решений.

Во внутрибанковском информационном обеспечении особое значение приобретает объективная финансово-экономическая информация. Достоверность и качество этой информации определяются в большей мере уровнем развития применяемых информационных технологий, степенью автоматизации управленческого труда.

Маркетинговая информация подразделяется на внешнюю (представлена системой сбора внешней информации) и внутреннюю (представлена системой внутренней отчетности).

Система сбора внешней информации предназначена для актуализации знаний о среде: конкурентах, клиентах, контактных аудиториях, а также о ситуации на рынках (географических, клиентских, продуктовых и др.), на которых банк функционирует или которые для него являются потенциальными.

Внешняя информация может быть получена:

-

ежедневной обработкой (прочтением и занесением в базу данных) информации, полученной из печатных и электронных средств массовой информации;

-

ознакомлением с печатной продукцией банков-конкурентов, клиентов и др.;

-

проведением бесед с клиентами и прочими контактными лицами, не являющимися штатными работниками банка;

-

сбором статистических данных;

-

обработкой данных, полученных от информационных агентств согласно договорам на обслуживание;

-

просмотром сайтов в Интернет и др.

Система внутренней отчетности характеризует банк с точки зрения внутреннего состояния. Система внутренней отчетности направлена на полное и достоверное отражение текущей деловой информации, выдачу оперативных сведений. Это требует современных автоматизированных систем сбора и предоставления данных, новейших информационных технологий, информационных сетей.

Среди источников системы внутренней отчетности можно выделить:

-

отчетность отделов (департаментов, управлений), а также региональных подразделений (филиалов, РКЦ, РСК);

-

бухгалтерскую отчетность (данные операционного дня);

-

аудиторские заключения международных, национальных аудиторских компаний.

Отлаженная система внутренней отчетности позволяет за короткий промежуток времени получить информацию о состоянии ликвидности банка, объемах выданных кредитов, долях отдельных кредитозаемщиков, принятых депозитах, в том числе с разбивкой по срокам, рассчитать показатели КОЕ, КО А на определенную дату и др.

Компьютеризированная система внутренней отчетности позволяет не только накапливать текущие и прошлые данные на бумажных носителях, что является положительным моментом, но и хранить данные прошлых периодов, к которым можно обратиться без особых затруднений.

Немаловажен тот факт, что современные системы передачи и обработки внутренней информации позволяют проводить согласование отдельных вопросов или информировать о внутренних банковских процессах через компьютер. Такие системы в настоящее время внедрены в некоторых банках Республики Беларусь и показали свое преимущество: они значительно экономят время, не требуют множества переговорных комнат в банке, в обсуждении вопросов и принятии решений может участвовать неограниченное количество лиц, результаты обсуждения быстро доводятся до исполнителей.

Единственный аспект в том, что современная постановка вопроса о системе внутренней отчетности требует значительного и постоянного вложения средств в компьютерную технику и технологии, что могут позволить себе далеко не все банки.

Источники сбора информации подразделяются на первичные и вторичные.

Первичные источники характеризуются тем, что информация из них никем ранее использована не была. Она обычно представлена в необработанной форме в виде таблиц, анкет и т.п., приведена без соответствующих сравнений, не содержит выводов и предложений.

Вторичную же информацию уже собирали для какой-то цели. Существенным недостатком вторичной информации является то, что она вполне может уже устареть или же направления прошлых исследований не совсем совпадают с инициированными исследованиями. Однако ретроспектива результатов вторичных исследований полезна, если необходимо сделать сравнение актуальной информации с данными предыдущих периодов.

В равной степени первичными и вторичными источниками информации могут являться: газеты, журналы (научные, популярные, отраслевые — банковские и финансовые), телевидение, радио, годовые отчеты и буклеты банков и клиентов, статистические данные, личные контакты и т.д.

Причина сложностей в выделении первичных и вторичных источников связана с тем, что они одновременно могут представлять как первичную, так и вторичную информацию. Например, ежемесячный доклад о работе народного хозяйства Министерства статистики и анализа Республики Беларусь в отличие от другого оперативного поставщика статистических данных — Статистического бюллетеня — содержит, кроме показателей, отражающих состояние производства в промышленности, сельском хозяйстве, состояние платежного баланса, государственного бюджета, включает аналитические данные по отраслям промышленности, транспорта, сельского хозяйства, рассматривает направления изменения экспортно-импортного потенциала страны и др. Таким образом, и одно, и второе издание может рассматриваться как первичный либо вторичный источник информации.