7.4. Методы ценообразования

Все методы ценообразования, которые изучаются в маркетинге, принято классифицировать на две большие группы: прямые и непрямые методы ценообразования.

Методы прямого ценообразования предусматривают непосредственное определение цены, т.е. такие методы дают возможность получить количественную характеристику цены. Они основываются на исследовании качеств товара и связанных с ним категорий (спрос, себестоимость, конкуренция и т.д.).

Методы непрямого ценообразования не дают возможности непосредственно определить цену, но эти методы некоторым образом влияют либо на саму цену, либо на восприятие ее в сознании потребителей. Они основываются на категории товарного предложения, т.е. на товаре и на комплексе маркетинговых мероприятий, которые сопровождают его потребление или использование.

Таким образом, в общем случае, методы прямого ценообразования определяют цену товара, а методы непрямого ценообразования — цену товарного предложения.

Общая характеристика методов прямого ценообразования представлена в таблице 7.3.

Таблица 7.3

Сравнительная характеристика методов прямого ценообразования

|

Методы ценообразования |

Краткая характеристика методов |

Достоинства методов |

Недостатки методов |

|

Затратные методы ценообразования |

Основаны преимущественно на учете издержек производства и реализации продукции |

|

|

|

Ценностные методы ценообразования |

Основаны преимущественно на учете качественных характеристик и свойств товара |

|

|

|

Рыночные методы ценообразования |

Основаны на сочетании затратных и ценностных методов ценообразования |

|

|

|

Параметрические методы ценообразования |

Основаны на учете технико-экономических параметров товаров |

|

|

Всю совокупность методов прямого ценообразования можно разделить на несколько групп (табл.7.4.)

Таблица 7.4

Разновидности методов прямого ценообразования

|

Метод |

Вид ценообразования |

|

На основе затрат |

Средние расходы + прибыль. Предельное ценообразование. Анализ безубыточности |

|

На основе спроса |

На основе анализа субъективных характеристик продукта. На основе ценовой эластичности |

|

С учетом конкуренции |

Метод текущей цены. «Следование за лидером». С учетом реакции конкурентов. Тендерное ценообразование |

|

В рамках товарной номенклатуры |

По номенклатурной группе. Ограничение количества цен |

|

По географическому принципу |

Зональное ценообразование. Ценообразование относительно базисного пункта. Франко-цены. Цены «Инкотермс» |

|

По типовым условиям |

Биржевое ценообразование. Ценообразование с учетом государственной ценовой политики |

Рассмотрим более подробно отдельные виды прямого ценообразования.

Метод установки цены «средние расходы + прибыль» основывается на том, что цена должна покрывать расходы. В этом случае отпускная / продажная цена содержит в себе общую себестоимость и расчетную прибыль в виде определенной наценки. Такая цена называется ценой с надбавкой или расходной ценой. Величина наценки, добавляемой предприятием, может быть стандартной для каждого вида товара. Также она может широко дифференцироваться в зависимости от вида товара, стоимости одной единицы, объемов продажи и т.д. Такой метод ценообразования не дает возможности в каждом конкретном случае учесть особенности покупательного спроса и конкуренции, а, следовательно, и определить оптимальную цену.

Учитывая все недостатки ценообразования на основе «цены с надбавкой», стоит отметить, что для некоторых предприятий эта формула может быть единственной отправной точкой, особенно во время обсуждения какого-либо перспективного контракта. Но даже в таком случае потребитель должен быть убежден в том, что он не субсидирует неэффективные и дорогие разработки продуцента.

Методы ценообразования на основе затрат могут использоваться в случае:

-

установки исходной цены на принципиально новые товары, когда невозможно сопоставить их с товарами, которые уже производятся;

-

определения цен на продукцию, что изготовляется за разовыми заказами, и на новые образцы;

-

установки цен в отрасли, где подавляющее большинство предприятий пользуются этим методом;

-

определения цен на товары, спрос на которые хронически превышает предложение.

Предельное ценообразование технически сложнее предыдущего метода. Метод предельного ценообразования заключается в следующем: как только достигнут уровень продажи, обеспечивающий покрытие всех расходов, включая накладные, продавец может позволить себе снизить продажную цену. Необходимо лишь покрыть себестоимость обслуживания одного дополнительного клиента или продажи одной дополнительной единицы товара.

Здесь важно одно: продажная цена ни в коем случае не должна быть ниже предельной себестоимости производства одной дополнительной единицы продукции. В противном случае для предприятия возникает реальная угроза понести убытки, и они будут расти с каждой дополнительной единицей продукции, предназначенной для продажи.

Анализируя отличия в уровнях общей себестоимости созданного товара и себестоимости производства одной дополнительной единицы, можно получить экономические аргументы для определения цены, которая базируется на знании рынка.

Метод безубыточности является переходным от затратного метода к рыночному. Этот метод сводится к тому, что при принятом значении цены определяется объем выпуска продукции, обеспечивающий безубыточность производства. Каждое изделие, реализованное свыше этого объема, будет приносить предприятию прибыль. В этом случае становится возможным определить объем сбыта, который обеспечивает предприятию целевую прибыль. Такой метод успешно применяется в рыночной экономике для установления цен на новую продукцию. Его использование базируется на основе двух предположений:

-

переменные затраты на единицу продукции не изменяются в зависимости от объемов ее выпуска;

-

любое количество выпущенной продукции может быть реализовано по определенной цене.

Эти предположения не отвечают реальной действительности, но дают возможность значительно упростить расчеты и получить в целом удовлетворительные результаты.

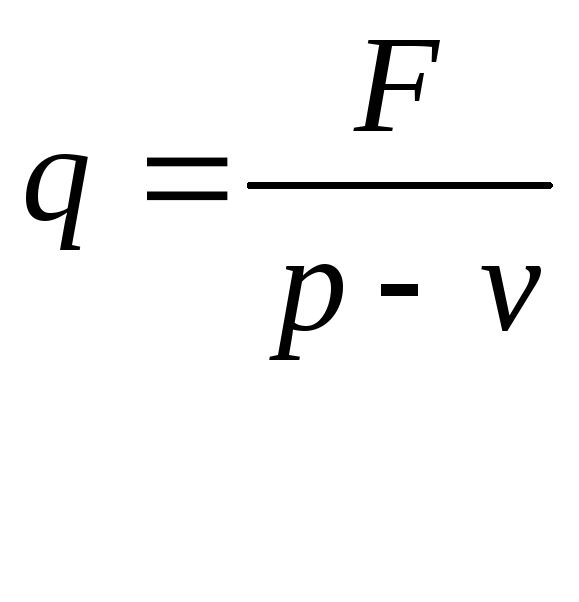

Основным здесь является расчет самой точки безубыточности, т.е. такого количества продукции, при которой совокупный доход и общая стоимость продукции одинаковые, а за пределами, которой возможна прибыль

Безубыточный объем производства, при определенной цене рассчитывается по формуле:

, (7.1)

, (7.1)

где q — объем производства;

F — постоянные расходы на весь объем производства;

р — цена единицы продукции;

v — переменные расходы на единицу продукции.

Цена, обеспечивающая безубыточную реализацию определенного объема продукции, определяется по формуле:

, (7.2)

, (7.2)

Этот метод используют:

-

для достижения запланированных сроков окупаемости капиталовложений при заданном коэффициенте;

-

для предприятий, имеющие внешние ограничения нормы прибыли и желающие максимизировать её без нарушения данной нормы.

Основной доминантой определения цены является оценка интегральной полезности товара, предлагаемого потенциальным потребителям. Эта полезность (комплекс полезных свойств, системное качество товара) определяет готовность потребителя заплатить установленную цену и, следовательно, поддержать уровень эффективного спроса.

По мнению некоторых специалистов, уровень спроса должен быть единственным фактором, который стоит учитывать при установлении цен. Осуществлять это необходимо на основе субъективной оценки покупателем ценности товара. Оценка зависит от многих факторов, в частности от получаемой потребителем отдачи в результате использования товара, дополнительных психологических преимуществ, уровня послепродажного обслуживания и т.д. При подобном подходе к установлению цены на свой товар предприятие исходит из того, что потребитель определяет соотношение между данной им оценкой ценности товара и ценой, а также сравнивает его с такими же показателями для аналогичных товаров, которые выпускаются другими предприятиями.

Зависимость цены от показателей качества (параметров) изделия называется параметрической. Определение цен на основе такой зависимости осуществляется по параметрическим методам расчета цен. Они широко применяются для расчета цен серийных товаров потребительского и производственного назначения и практически не употребляются для расчета цен уникальных изделий, поскольку в таком случае тяжело подобрать статистический материал для расчета зависимости между ценой изделия и его параметрами.

К элементарным параметрическим методам принадлежат метод удельной стоимости и метод, основанный на использовании формулы «Берим».

Метод удельной стоимости (метод удельной цены) заключается в том, что цена изделия делится на величину мощности, производительности, массы или другого параметра, который считается основным для данного товара. Полученная при этом цена единицы основного параметра (удельная цена) может быть использована для ориентировочного расчета цен аналогичных изделий с другими величинами основного параметра. Здесь необходимо иметь в виду, что удельная цена снижается по мере роста параметра. Однако стоит учитывать, что например, более конкурентоспособные машины и оборудование бывают легче по массе прежних. Данный метод для большинства изделий может применяться лишь для ориентировочной, оперативной «прикидки» цен. Для электроники, контрольно-измерительного, сложного станочного оборудования метод удельной стоимости не используется.

Французская фирма «Берим» основываясь на статистических данных относительно рыночных видов продукции, предложила метод расчета цен на основе такой зависимости их от основного параметра:

![]() , где (7.3)

, где (7.3)

Ц — расчетная цена;

Цб — цена базисного товара;

П — значение параметра товара, цену которого необходимо определить;

Пб — значение параметра базисного товара;

п — показатель, который учитывает зависимость удельной цены от изменения основного параметра и называемый коэффициентом торможения.

Эта формула широко используется для расчета цен в практике международной торговли. Её рекомендуется использовать, когда отличия основного параметра двух сравниваемых товаров (П-Пб) не превышает 30—50%. Формула «Берим» простая и дает возможность учитывать в расчете цены лишь один из параметров. В результате этого расчетная цена содержит неминуемую погрешность, поскольку потребитель оценивает изделие по определенной совокупности параметров.

Для расчета цен сложных изделий на практике применяются разного рода эмпирические зависимости, в т.ч. математические параметрические модели, основанные на корреляционно-регрессионном методе. Они дают возможность учитывать в расчете цен множество параметров, характеризующих потребительские свойства товаров. Это в некоторой степени повышает точность и достоверность расчета.

Установка цен, ориентируясь на спрос, базируется также на оценке взаимосвязи между ценами продажи и соответствующими объемами покупки товаров. При этом, как правило, исходят из того, что спрос растет при снижении цены и уменьшается при росте цен. В этом случае, рассчитывая цены, пользуются коэффициентами эластичности спроса.

Влияние фактора конкуренции на принятие решения об установлении цены на товар зависит от структуры рынка, т.е. от количества и типа предприятий, которые работают на нем. Предприятия, определяя цену на свой товар, выходят исключительно из условий конкуренции, устанавливают ее ниже рыночных цен, на уровне рыночных или выше их в зависимости от лояльности потребителей, предоставленного сервиса, образа товара, реальной или предполагаемой соответствующей реакции конкурентов. Отличительная черта таких предприятий заключается в том, что они не стремятся сохранить постоянную зависимость между своими ценами и затратами или уровнем спроса.

Рассмотрим наиболее распространенные методы установления цен с ориентацией на условия конкуренции.

Метод текущей цены используется, в первую очередь, на конкурентных рынках в чистом виде. Предприятие, реализующее однородные товары на рынке с высокой степенью конкуренции, фактически имеет очень ограниченные возможности влияния на цены. Цены на нем формируются в результате общих действий хорошо информированных покупателей и продавцов.

Метод текущей цены характерен также и для олигополистического рынка, поскольку каждое из предприятий хорошо информировано о ценах своих конкурентов. На рынках с преимущественно олигополистической конкуренцией уровень цен определяется целями, которые ставят перед собой предприятия, доминирующие на рынке, или негласным соглашением между всеми участниками рынка. По этой причине предприятие, желающее повысить конкурентоспособность своих товаров и увеличить тем самым свою долю на рынке, должно пользоваться другими, отличающимися от ценовой конкуренции, средствами для того, чтобы повлиять на будущее увеличение спроса на свои товары.

«Следование за лидером». Здесь речь идет об ориентации на цены ведущих фирм. В этом случае исходят из того, что фирмы-лидеры имеют достаточный опыт, хорошо организованы и знают реальные рыночные цены. Такой подход к установлению цен имеет место, как правило, на олигопольных рынках.

Ценообразование с учетом реакции конкурентов. Для предприятия в каждом конкретном случае повышение уровня конкуренции является нежелательным, а поэтому предложенная цена не должна привлекать конкурентов на этот рынок.

Тендерное ценообразование используется в тех случаях, когда несколько фирм конкурируют одна с другой в борьбе за контракт (например, объявленный правительством тендер). Цель предприятия заключается в том, чтобы добиться контракта, а поэтому оно стремится установить свою цену на уровень ниже, чем цена, предложенная конкурентами. Если же предприятие лишено возможности предугадать действия конкурентов относительно цен, оно исходит из величины затрат производства. Однако в результате получаемой информации о возможных действиях конкурентов предприятие иногда предлагает цену и ниже себестоимости своей продукции для того, чтобы обеспечить полную загрузку производства.

Подход к ценообразованию принципиально другой, если товар является частью товарной номенклатуры. В таком случае предприятие разрабатывает систему цен, которая может обеспечить получение максимальной прибыли по товарной номенклатуре в целом. Определение цен осложняется тем, что разные товары взаимозависимы — с точки зрения спроса и затрат и сталкиваются с разной степенью конкурентного противодействия. Рассмотрим четыре типичных ситуации.

Установка цены в рамках товарного ассортимента. Предприятие обычно предлагает на рынок не отдельный товар, а товарный ассортимент. В этом случае возникает необходимость установки ступенчатых цен на разные товары. Определяя ценовую ступеньку, стоит учитывать различия в затратах на товары, в оценках их свойств потребителями, а также цены конкурентов.

Установка цен на сопутствующие товары. Многие предприятия вместе с основным товаром предлагают и некоторые дополнительные, вспомогательные изделия. Здесь сложность заключается в определении того, что стоит включить в цену как стандартный комплект, а что предложить как сопутствующие изделия. Если укомплектовать товар большим количеством сопутствующих изделий, цена может вырасти настолько, что потребители откажутся от покупки. В случае же продажи товаров без сопутствующих изделий, потребители могут отказаться от их покупки через необходимость дополнительной платы за сопутствующие изделия, что их интересуют.

Установка цен на обязательные приспособления. В некоторых отраслях промышленности к выпускаемым товарам производят так называемые обязательные приспособления, используемые вместе с основным товаром. Производители основных товаров часто устанавливают на них относительно низкие цены, а на обязательные приспособления — высокие цены. В результате им удается получить высокую прибыль за счет продажи этих приспособлений.

Установка цен на побочные продукты производства. Некоторые отрасли и производства часто связаны с получением побочных продуктов (например, металлургическое производство). Если побочные продукты незначительные по своей ценности, а переработка их стоит недешево, уровень цены основного изделия повышается. Как правило, производитель стремится реализовать эти побочные продукты и, чаще всего, готов продать их по любой цене, если она возмещает расходы по хранению и их доставке. Это дает возможность снизить цену на основной товар и сделать его конкурентоспособным.

Кроме стоимости производства, цены на товары включают и расходы обращения, в т.ч. транспортные расходы. Поэтому географический фактор влияет на политику ценообразования. Так, в зависимости от распределения обязанностей по транспортировке товаров и участия поставщиков и потребителей в компенсации транспортных расходов проводится так называемое франкирование цен (от итал. franco, в данном случае — «свободное от оплаты»). Это значит, что все расходы по транспортировке продукции до названного пункта входят в цену товара.

Согласно зональному методу ценообразования предприятие устанавливает в нескольких географических пунктах базисные цены на продукцию. Фактические цены продажи рассчитываются путем добавления к цене, установленной для ближайшего от заказчика базисного пункта, транспортных расходов с доставки товара до места назначения

«Зональная цена» предусматривает несколько географических зон, в пределах которых она одинаковая. Следовательно, цены отличаются по способу отображения у них расходов на перевозку. Потому можно определить много вариантов установки цены с разной степенью участия продуцента в транспортных расходах обращения.

Метод установки цены относительно базисного пункта дает возможность продавцу выбрать тот или другой город в качестве базисного и получать от всех заказчиков транспортные расходы в сумме стоимости доставки из этого пункта независимо от того, откуда в действительности происходит отгрузка.

Преимущество использования базисного пункта вне района расположения предприятия заключается в том, что одновременно с повышением размеров суммарной цены для заказчиков, которые находятся неподалеку от предприятия, для отдаленных заказчиков эта цена снижается.

В практике международной торговли, ввиду того, кто организует и оплачивает транспортировку товаров от производителя к покупателю, ориентируются на условия «Инкотермс». Международные правила «Инкотермс» определяют порядок возмещения транспортных и страховых расходов покупателем и продавцом товаров, а также распределяют риск повреждения товара во время транспортировки.

Биржевое ценообразование (котировка цен) — это выявление и фиксация цен соглашений купли-продажи на товарных биржах. Оно может осуществляться как по результатам биржевого дня (конечная котировка), так и в процессе торгов (промежуточная котировка).

Ценообразование согласно узаконенным типовым условиям — это установление цен в соответствии с государственными нормами и правилами расчетов и контроля.

К методам непрямого ценообразования относят маркетинговую политику: торгового кредитования, кондиций, а также скидок. Все они ставят цель - поощрение потребителя к контактам с фирмой, приобретение продукции. При этом потребители продукции фирмы — это не только лица, предприятия или организации, которые покупают товары для удовлетворения своих личных или производственных потребностей, но и различные торгово-посреднические организации, которые покупают товары с целью последующей их перепродажи.

Кредитная политика фирм — это разработка и непосредственная реализация мероприятий среднесрочного кредитования отпускной цены поставщиком. К ней также принадлежит покупка банком требований продавца к покупателю для инкассации и лизинга.

Политика кондиций — это установление условий платежа и поставок в договорах купли-продажи. С целью поощрения покупателей фирмы-поставщики реализуют свои возможности в отношении сроков, видов и форм поставок, упаковки и транспортировки, предоставления возможности обмена или отказа от полученной продукции и т.д.

Одним из самых используемых методов непрямого ценообразования является маркетинговая политика скидок. По своей коммерческой природе скидка может быть плановой или тактической.

Плановые скидки формируются за счет общей суммы накладных расходов и обычно настолько скрыты, что иногда их так и называют — замаскированные скидки. Примером может служить организация фирмой-производителем рекламы своей продукции с приведением списка посредников, которые торгуют данной продукцией. Тем самым производитель фирмы реально экономит средства дилеров на рекламирование ими своих торговых названий, что равнозначно предоставлению им дополнительной скидки.

Другие типы скидок можно отнести к категории тактических. Их объединяет экономический источник — прибыль, а также общая задача — создание дополнительных стимулов для покупателя совершить покупку. Использование тактических скидок ведет к снижению реальной цены потребления товара и к увеличению премии потребителя. Эта премия представляет собой разницу между экономической ценностью товара для покупателя и ценой, по которой ему этот товар удалось купить.

В маркетинговой практике используют такие виды тактических скидок.

-

скидки за большой объем закупок;

-

скидки за внесезонную покупку;

-

кассовые скидки;

-

скидки для поощрения покупки нового товара;

-

скидки при комплексной закупке товаров;

-

скидки для «верных» или престижных покупателей.

Скидки за большой объем закупок – мера снижения продажной цены, которая гарантируется покупателю, если он за один раз приобретает партию товара с объемом, большим определенной величины. Такие скидки могут быть некумулятивные (на каждое отдельное торговое соглашение с покупателем) и кумулятивные (на всю покупку, осуществленную на протяжении определенного времени). Они устанавливаются за счет расходов, связанных с продажей, хранением запасов и транспортировкой товаров. Также эти скидки служат стимулом осуществлять закупки у одного продавца, а не у нескольких. Нередко эти скидки используются в случае недогрузки производственных мощностей фирмы, т.е. когда ей нужно увеличить свой оборот, а добиться этого за счет интенсификации торговых усилий, усовершенствования товара, других мероприятий она не может.

Скидки за внесезонную закупку гарантируются покупателю на сезонные товары, которые он покупает не в сезон. Такие скидки помогают поддерживать более-менее стабильный уровень производства на протяжении всего года.

Кассовые скидки — за оплату счетов наличностью или на протяжении конкретно определенного периода. Типовое условие имеет такой вид: 2/10 нетто 30. Это значит, что оплата должна быть произведена на протяжении 30 дней. Если покупатель проведет оплату за 10 дней, то он может сам снизить цену на 2 %. Подобные скидки помогают улучшить состояние ликвидности продавца и уменьшить расходы, связанные с возвратом кредитов и безнадежных долгов.

Скидки для поощрения покупки нового товара применяются на новинки товаров, продвижение которых на рынок требует повышенных расходов на рекламу и услуги торговых агентов.

Скидки при комплексной закупке товаров гарантируются покупателю в том случае, если он приобретает данный товар вместе с другими, дополняющими товарами этой фирмы. Логика скидки состоит в том, что цена каждого из товаров в составе набора оказывается ниже, чем при изолированной покупке.

Скидки для «верных» или престижных покупателей предоставляются покупателям, которые:

-

регулярно осуществляют закупки в данной фирме на протяжении длительного периода времени;

-

относятся к категории престижных, что позволяет использовать факт покупки ими данного товара для его рекламы.

Кроме плановых и тактических скидок существуют экспортные скидки, скидки за возврат ранее купленного товара (25-30% прейскурантной цены нового товара), скидки при продаже поддержанного оборудования (иногда до 50% от первоначальной стоимости), сервисные скидки, клубные скидки и др.