18.3. Сдельная форма оплаты труда

Основой для начисления заработной платы при всех сдельных системах является сдельная расценка, которая представляет собой размер оплаты за изготовление единицы продукции (изделия, части изделия) или за выполнение определенного объема работ.

Для установления расценки необходимо знать разряд работы, норму времени (количество рабочего времени, необходимого для выполнения определенной работы или операции) или норму выработки (объем работы, которая должна быть выполнена в единицу времени). Нормы времени устанавливаются в часах, минутах, в секундах; нормы выработки — в штуках, метрах, тоннах и других натуральных единицах в час, смену, месяц.

Если норма установлена во времени, то сдельная расценка определяется как произведение тарифной ставки соответствующего разряда и нормы времени:

Рсд = Тсi×Нвр, (18.4)

где Рсд —- сдельная расценка, грн.;

Тсi — тарифная ставка i-го разряда, грн.;

Нвр — норма времени.

Пример. Рассчитать расценки на одно изделие (станочные работы с нормальными условиями труда), если известно, что тарифная ставка V разряда составляет 4,44 грн.; тарифная ставка VI — 5,22 грн.; норма времени — 48 мин на 1 шт.

Рсд=4,44×48/60=3,55 грн./шт.

Рсд=5,22×48/60=4,18 грн./шт.

В массовом и крупносерийном производствах рабочему устанавливаются задания в виде норм выработки. Сдельная расценка вычисляется как частное от деления дневной (часовой) тарифной ставки i-го разряда на дневную (часовую) норму выработки, выраженную в определенных единицах измерения.

Рсд=Тсi/Нвыр , (18.5)

где Нвыр — норма выработки в день, (час).

Пример. Определить расценку, если норма выработки составляет 15 шт. в день (восьмичасовой рабочий день), тарифная ставка IV разряда — 3,92 грн.

Рсд=(3,92×8)/15=2,09 грн./шт.

При индивидуальной прямой сдельной системе заработной платы заработок рабочего определяют путем умножения индивидуальной сдельной расценки за единицу продукции (работ) на общее количество изготовленной им продукции (общий объем работ) за определенное время.

Пример. Токарь-сдельщик в течение месяца выполнил следующий объем работ: болты М-18 — 2000 шт., расценка 12 коп.; болты М-24 — 500 шт., расценка — 18 коп.; валики ступенчатые — 10 шт., расценка — 90 коп.; втулки конические — 5 шт., расценка — 20 коп. Определить сдельный заработок токаря за месяц.

Зсд=2000×12+500×18+10×90+5×20=34000 коп. или 340грн.

Индивидуальная прямая сдельная система заработной платы стимулирует, главным образом, увеличение индивидуальной выработки продукции; условием ее эффективного применения является хорошо организованное нормирование труда и правильный учет выработанной продукции.

У этой системы оплаты труда есть недостатки:

• слабая заинтересованность рабочих в результатах работы участка, цеха и предприятия в целом;

• недостаточная заинтересованность в повышении качества продукции, а также экономии сырья, материалов, покупных полуфабрикатов, топлива и т.п.

Прямая сдельная оплата труда широкого распространения не имеет.

Сдельно-премиальная система оплаты труда заключается в том, что рабочему-сдельщику, кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей.

Размер премии находится в прямой зависимости от величины трудового вклада рабочего: поощрение напряженного, высокопроизводительного труда, соблюдение производственной и трудовой дисциплины.

Показатели и условия премирования рабочих разрабатывают на предприятиях применительно к конкретным условиям производства, утверждают у руководителя предприятия и включают в коллективный договор.

Заработная плата рабочего по сдельно-премиальной системе определяется по формуле:

, (18.6)

, (18.6)

где Зсд.п — заработная плата рабочего по сдельно-премиальной системе, грн.;

Зсд — заработок рабочего по сдельным расценкам, грн.;

Пв — процент премии за выполнение показателей премирования;

Пп — процент премии за каждый процент перевыполнения показателей премирования;

По — процент перевыполнения показателей премирования.

Пример. Рассчитать месячный заработок рабочего по сдельно-премиальной системе оплаты труда, если научно обоснованная норма Нвр = 0,8 чел.-ч, расценка — 2,42 грн., сделано за месяц —- 250 изделий. За выполнение научно обоснованных норм предусматривается премия в размере 10% сдельного заработка. За каждый процент перевыполнения норм — 1% сдельного заработка. Отработано 22 рабочие смены по 8 ч.

Предварительно определяем прямой сдельный заработок рабочего:

Зсд=250×2,42=605 грн.

Затем устанавливаем процент выполнения технически обоснованных норм, т.е. ((250×0,8)/(22×8))×100=113,6%.

Общий размер премии составляет:

10 + 13,6×1=23,6% или 605×23,6/100=142,78 грн.

Общий заработок рабочего по сдельно-премиальной системе будет:

Зсд.п=605+142,78=747,48 грн.

При сдельно-прогрессивной системе оплата труда рабочих в пределах установленной исходной нормы (базы) производится по прямым сдельным расценкам, а сверх данной — по повышенным.

Размер увеличения сдельных расценок определяется в каждом конкретном случае по специальной шкале. Так при перевыполнении исходной нормы от 1 до 10% сдельная расценка увеличивается на 50%, свыше 10% — на 100%. Коэффициент увеличения сдельной расценки в первом случае будет 0,5, во втором — 1. Это означает, что в первом случае оплата за перевыполнение норм выработки будет производится по полуторным расценкам, во втором — по двойным.

Размер доплаты определяется различными методами. По наиболее употребительному методу предварительно рассчитывают часть заработка (начисленного по прямым расценкам за выполнение работы, оплачиваемой по прогрессивной системе), приходящаяся на 1% выполнения исходной базы. Полученная величина умножается на процент перевыполнения исходной базы и на коэффициент увеличения сдельной расценки, взятой в соответствии с действующей шкалой прогрессивки табл. 18.1.

Таблица 18.1 Повышение расценок в зависимости от выполнения норм выработки (исходная база — 110%)

|

Выполнение норм выработки, % |

Коэффициент повышения базовой расценки |

Выполнение норм выработки, % |

Коэффициент повышения базовой расценки |

|

111 ... 115 |

1,2 |

130 ... 140 |

1,7 |

|

115 ... 120 |

1,3 |

140 и выше |

1,9 |

|

120 ... 130 |

1,5 |

|

|

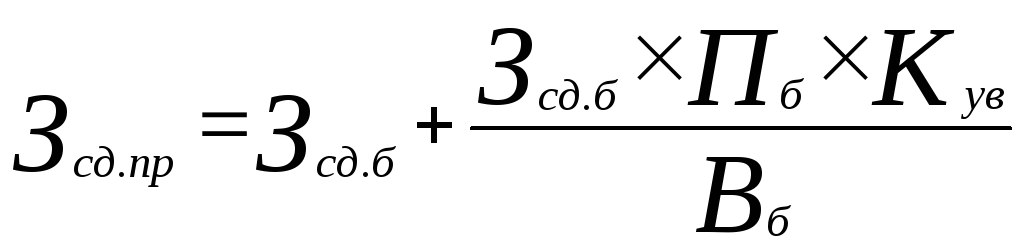

Общая сумма заработка работника в случае применения сдельно-прогрессивной системы оплаты труда определяется следующим способом:

, (18.7)

, (18.7)

где Зсд.пр — заработная плата рабочего по сдельно-прогрессивной системе, грн.;

Зсд.б — сдельный заработок по основным (базовым) расценкам, грн;

Вб — выполнение нормы выработки, которая взята за исходный (базовый) уровень, %;

Пб — превышение исходного (базового) уровня, %;

Кув — коэффициент увеличение расценок в зависимости от превышения исходного (базового) уровня выполнения норм выработки соответственно действующей шкалы.

При сдельно-прогрессивной системе рост оплаты труда работника является выше, чем его фактическая выработка. Поэтому применение этой системы не может быть массовым и постоянным. Она вводится на ограниченный срок (как правило, до 6-ти месяцев) в тех производственных подразделениях, где существует потребность существенного наращивания объемов производства, что нуждается в дополнительной материальной заинтересованности в перевыполнении норм выработки.

Пример. Определить заработную плату рабочего по сдельно-прогрессивной системе оплаты труда, если за 21 восьмичасовую рабочую смену выполнены работы объемом 185 нормо-ч, исходная база для начисления прогрессивных доплат — 105%, а выработка сверх исходной базы оплачивается по полуторным расценкам. Часовая тарифная ставка 4,44 грн.

Прямой сдельный заработок составляет:

Зсд=185×4,44=821,4 грн.

Заработок по тарифу в пределах исходной базы будет

21×8×1,05×4,44=783,22 грн.

Сумма приработка сверх исходной базы

821,4-783,22=38,18 грн.

Сумма прогрессивной доплаты

38,18×0,5=19,09 грн.

Общий заработок рабочего

821,4+19,09=840,49 грн.

Косвенная сдельная система служит для оплаты труда наладчиков технологического оборудования, слесарей-ремонтников и других вспомогательных рабочих, от результатов работы которых зависит производительность труда основных рабочих. Сущность системы заключается в том, что размер заработной платы вспомогательных рабочих ставится в прямую зависимость от результатов труда обслуживающих или основных рабочих.

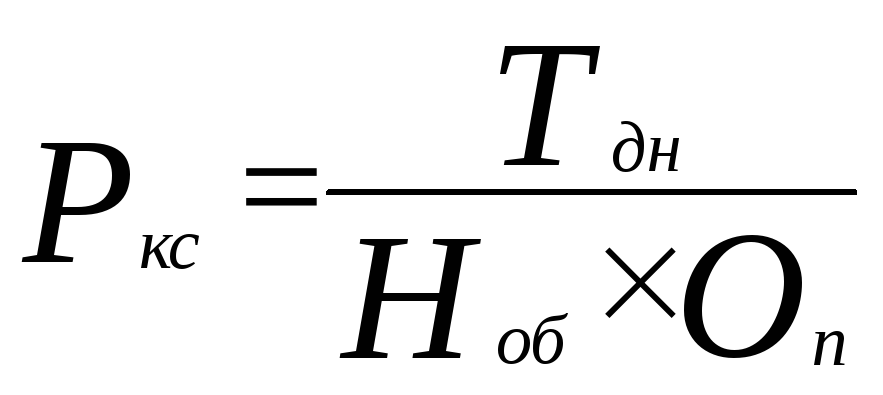

Оплата труда рабочих при косвенной сдельной системе может быть организована по сдельным расценкам, которые увеличиваются на процент выполнения производственного задания (норм выработки) в среднем по обслуживаемому участку:

, (18.8)

, (18.8)

где Ркс — косвенная сдельная расценка по данному объекту обслуживания на единицу работы, выполненной основными рабочими, грн.;

Тдн — дневная тарифная ставка вспомогательного рабочего, переводимого на косвенную сдельную оплату труда, грн.;

Ноб — количество объектов, которые по норме обслуживаются вспомогательным рабочим;

Оп — плановый объем производства продукции (или норма выработки) для данного объекта обслуживания.

Общий заработок вспомогательного рабочего при косвенной системе является произведением сдельной косвенной расценки на фактическое выполнение производственного задания.

Пример. Рабочий, дневная тарифная ставка которого равна 27,92 грн., обслуживает два объекта: бригаду основных рабочих, имеющих сменное задание в объеме 1000 ед. продукции, и бригаду, сменное задание которой составляет 500 ед. Определить месячный заработок рабочего по косвенной сдельной системе оплаты труда, если в течение полного месяца I бригада сдала 32000 ед. продукции, II — 15000 ед.

Предварительно вычисляют косвенные сдельные расценки для оплаты труда рабочего при обслуживании 2 объектов. По первой бригаде:

Ркс1=27,92/(2×1000)=0,01 грн.

По второй бригаде:

Ркс2=27,92/(2×500)=0,03 грн.

Месячный заработок обслуживающего рабочего при косвенной сдельной системе оплаты труда составит:

Зсд.кс=0,01×32000+0,03×15000=770,0 грн.

Аккордная система оплаты труда применяется, когда требуется сокращение срока выполнения работ. Обычно для определения общей суммы оплаты по аккордному наряду составляют калькуляцию, в которой указывают полный перечень всех работ (операций), входящих в аккордное задание, их объем, расценку на одну операцию, общую стоимость выполнения всех операций, а также общий размер оплаты за выполнение аккордного задания, который определяют путем суммирования стоимости каждого вида работ (операций), входящих в данное аккордное задание.

Заработную плату начисляют коллективу рабочих (реже отдельному рабочему) за выполнение всего заранее установленного объема работ. Общую сумму заработка за выполнение работ объявляют рабочим заранее, до начала работ.

При длительном сроке выполнения аккордного задания (судостроение, сельское хозяйство, строительство) можно производить авансовые расчеты за фактически выполненные работы в отчетном периоде, а недоделки и исправление брака, допущенного коллективом или отдельными рабочими в процессе выполнения аккордной работы, должны быть устранены этими рабочими без дополнительной оплаты.

При аккордной оплате труда можно вводить премирование рабочих за сокращение срока выполнения аккордного задания при качественном выполнении работ.

Пример. По действующим нормам и расценкам общий размер оплаты аккордного задания составил 5000 грн. За каждый процент сокращения срока выполнения аккордного задания выплачивается премия в размере 1% общего заработка по аккордному наряду. Если коллектив, работающий по аккордному заданию, при установленном сроке 25 дней выполнил его за 20 дней, т.е. сократил срок на 20% (100-(20×100)/25), то общий заработок коллектива составит 6000 грн. (5000+50×20).

Эта система стимулирует материальную заинтересованность в изыскании резервов роста производительности труда, повышении квалификации, мастерства, творческой инициативы, стремлении овладеть смежными профессиями, передовыми приемами и методами труда.

В аккордной системе наиболее ярко осуществляется принцип оплаты труда за конечные результаты. Такая система организации оплаты труда эффективно может применяться в строительстве (бригадный подряд), на автотранспорте, в угольной и других отраслях промышленности.

Правильно подобранная система заработной платы, которая учитывает особенности трудового процесса, профессию и квалификацию рабочего, его личные интересы, задачи, которые стоят перед конкретным рабочим, является эффективным организационным средством и значительным мотивационным фактором. Потому анализ практики организации заработной платы, которая включает и оценивание эффективности используемых систем, надо проводить систематически и квалифицировано. Это будет оказывать содействие повышению результатов производства, оптимальному объединению интересов наемного работника и предпринимателя (собственника).

В организации заработной платы, если надо принимать конкретные решения о выборе систем оплаты труда, необходимо учитывать много разных объективных факторов. К наиболее важным относятся: функции работников в производственном процессе, содержание и характер их труда, условия труда, стратегические целые и текущие задачи предприятия, особенности производства на конкретных участках. Рядом с объективными есть и субъективные факторы, которые также нельзя обойти: консерватизм мышления, привычки и традиции, которые сложились, организационная инертность, которая оказывает сопротивление нововведениям.

Резкие изменения в упроченном организационном механизме настораживают и пугают людей, служат причиной сопротивления (иногда даже неосознанной). Незначительные изменения воспринимаются коллективом более легко, но они, как правило, малоэффективны. Поэтому нужна определенная последовательность, взвешенность во время внедрения принципиально новых систем заработной платы.

На основании научных исследований и передового опыта руководителям и специалистам, которые заняты усовершенствованием системы оплаты труда, можно рекомендовать такую стратегию:

● нововведение не следует предлагать весьма часто: работник должен быть уверен, что одобренные им «правила игры» сохранятся на продолжительный период, например, на протяжении действия коллективного договора или отраслевого соглашения;

● небольшие, непринципиальные изменения, как правило, неэффективны, и на них не следует тратить время;

● продолжительные промежутки времени между выполненной работой и выплатой заработной платы значительно снижают стимулирующее влияние оплаты труда. Поэтому выплата заработной платы может осуществляться по возможности в менее короткие сроки;

● новые условия оплаты труда должны чувствительно увеличивать вознаграждение, ведь символического ее повышение работник просто не замечает, а потому цель нововведения не достигается;

● вознаграждение за труд следует однозначно связывать с количеством, качеством работы и результатом выполненной работы, причем эта связь должна быть очевидной для всех;

● существенные нововведения надо готовить с высокой мерой ответственности, по специальному плану, продуманному до мелочей;

● в процессе подготовки и внедрения нововведений большое внимание следует обратить на обучение персонала, его психологическую готовность к восприятию нового;

● нововведение в сфере оплаты труда лучше воспринимаются, если оно объединено во времени со значительными организационно-техническими новациями (реконструкция производства, переход на выпуск новой продукции, внедрение новой технологии и т.п.);

● в период экономической нестабильности в Украине организационные изменения в оплате труда целесообразно связывать с установлением правительством нового размера минимальной заработной платы;

● радикальные нововведения, которые задевают интересы больших трудовых коллективов, целесообразно сначала подвергнуть испытанию на отдельной социально-производственной базе (цех, участок).