3 Практическая часть

3.1 Постановка задачи

Осуществить прогнозирование данных, представленных в Методических указаниях к выполнению лабораторной работы № 1 с использованием моделей ARIMA в системе Minitab for Windows.

3.2 Пример использования Minitab for Windows для построения моделей arima

Рассмотрим пример анализа сезонных данных с использованием моделей ARIMA.

1 Ввести данные в Minitab for Windows.

2 Для того чтобы вычислить функцию автокорреляции для переменной, выбрать команду StatTime SeriesAutocorrelation.

3 На экране раскроется диалоговое окно Autocorrelation Function.

а) в поле списка переменных дважды щелкнуть на имени переменной (Profit A), и ее название будет помещено в поле ввода Series

б) щелкнуть на кнопке ОК, и на экран будет выведен график функции автокорреляции, показанный на рис. 1.

Рис.1 свидетельствует о наличие сезонной компоненты и, возможно, возрастающего тренда, т.е. велика вероятность нестационарности исходного ряда. Следовательно, определим различные разности и автокорреляции для них:

![]() -

ряд первых (обычных) разностей;

-

ряд первых (обычных) разностей;

![]() -

ряд сезонных разностей порядка S=4

-

ряд сезонных разностей порядка S=4

![]() -

ряд, состоящий из сезонных разностей,

взятых из обычных разностей.

-

ряд, состоящий из сезонных разностей,

взятых из обычных разностей.

4 Для вычисления сезонных разностей данных выбрать команду

StatTime SeriesDifferences.

5 На экране раскроется диалоговое окно Differences.

а) в поле списка переменных дважды щелкнуть на имени переменной, и ее название будет помещено в поле ввода Series

б) перевести курсор в поле ввода Store differences in и ввести в него значение С2

Рис.1. Функция выборочной автокорреляции для прибыли компании А

в) аналогичным образом ввести в строку Lag (Интервал) значение 4. Щелкнуть на кнопке ОК, и в столбец 2, начиная со строки 5, будут помещены значения четвертой разности исходных данных

6 Обозначить колонку С2 как содержащую переменную Diff4. Чтобы вычислить функцию автокорреляции для этой переменной, повторить пп. 2-3, поместив в поле ввода Series ее имя Diff4.

Рис.2. Функция выборочной автокорреляции для ряда сезонных разностей для прибыли компании А

Данные также обладают трендом (нестационарны)

7 Для вычисления первых разностей для переменной Diff4 следует повторить п. 5,сохраняя полученные разности в колонке СЗ, и поместить в поле Lag значение 1.

8 Обозначить колонку СЗ как содержащую переменную Diff Diff4. Чтобы вычислить функцию автокорреляции для этой переменной, повторить пп. 2—3, на этот раз поместив в поле ввода Series ее имя Diffi Diff4Sales (рис.3).

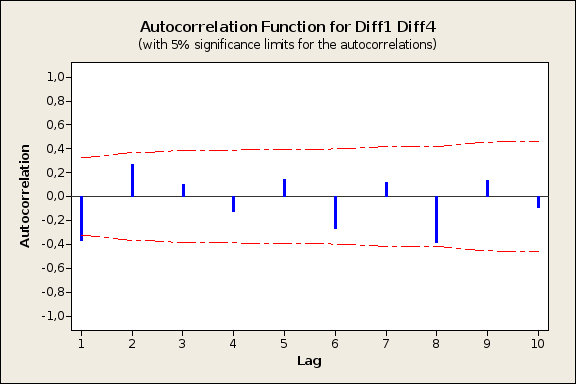

Рис.3. Функция выборочной автокорреляции для ряда обычных и сезонных разностей для прибыли компании А

Можно выделить два существенных значениях на интервалах 1 и 8. Кроме того, автокорреляция на первых двух интервалах имеет противоположный знак. Следовательно, в этом случае приемлемой будет модель ARIMA с обычным авторегрессионым слагаемым и, возможно, слагаемым сезонного скользящего среднего на интервале 8.

9 Для того чтобы вычислить функцию частной автокорреляции для переменной Diff1 Diff4, выбрать команду StatTime SeriesPartial Autocorrelation.

10 На экране раскроется диалоговое окно Partial Autocorrelation Function (Частная автокорреляционная функция).

а) в поле списка переменных дважды щелкнуть на имени переменной Diff1 Diff4, и ее название будет помещено в поле ввода Series

б) щелкнуть на кнопке ОК, и на экране появится график функции частной автокорреляции, показанный на рис. 4

В целом коэффициенты частной автокорреляции выглядят отсеченными после первого же интервала, что согласуется с поведением процессов схемы AR(1). Однако, на интервале 8 отмечается значительный уровень коэффициента частной автокорреляции.

Рис.4. Функция выборочной частной автокорреляции для ряда обычных и сезонных разностей для прибыли компании А

11 Чтобы начать работу с моделью ARIMA(l,l,0)(0,l,2), выбрать команду StatTime SeriesArima.

12 На экране раскроется диалоговое окно Arima, показанное на рис. 5.

Pис. 5. Диалоговое окно ARIMA приложения Minitab

а) в поле списка переменных дважды щелкнуть на имени переменной Profit A, и ее название будет помещено в поле ввода Series

б) установить флажок опции Fit seasonal models (Выбрать сезонную модель) и ввести значение 4 в поле ввода Period

в) в группе полей Nonseasonal (Несезонные) ввести значение 1 в поля ввода Аutoregressive (Авторегрессия) и Difference (Разность) и значение 0 - в поле ввода Moving average (Скользящее среднее)

г) в группе полей Seasonal (Сезонные) ввести значение 0 в поле ввода Autoregressive, значение 1 - в поле ввода Difference и значение 2 - в поле ввода Moving average

д) поскольку в расчетах используются разности данных, сбросить флажок опции Include constant term in model (Включить в модель постоянное слагаемое)

е) щелкнуть на кнопке Forecasting (Прогнозирование), и на экране раскроется диалоговое окно ARIMA - Forecasting. Для получения прогноза на один период вперед ввести значение 1 в поле ввода Lead. Щелкнуть на кнопке ОК

ж) щелкнуть на кнопке Storage (Сохранение), и на экране раскроется диалоговое окно ARIMA - Storage. Установить флажок опции Residuals (Остатки) и щелкнуть на кнопке ОК. Затем щелкнуть на кнопке ОК в окне ARIMA, и на экран будут выведены результаты расчетов, представленные на рис.6

|

ARIMA Model: Profit 1

Estimates at each iteration

Iteration SSE Parameters 0 50878,9 0,100 0,100 0,100 1 41089,4 -0,050 0,158 0,244 2 35512,8 -0,176 0,221 0,394 3 32521,3 -0,305 0,262 0,544 4 31740,0 -0,346 0,273 0,622 5 31671,6 -0,354 0,268 0,646 6 31663,2 -0,357 0,263 0,655 7 31661,5 -0,359 0,260 0,659 8 31661,1 -0,359 0,258 0,661 9 31661,0 -0,359 0,257 0,662 10 31660,9 -0,360 0,257 0,662 11 31660,9 -0,360 0,257 0,662

Relative change in each estimate less than 0,0010

Final Estimates of Parameters Type Coef SE Coef T P AR 1 -0,3597 0,1579 -2,28 0,029 SMA 4 0,2566 0,1482 1,73 0,092 SMA 8 0,6624 0,1568 4,23 0,000

Differencing: 1 regular, 1 seasonal of order 4 Number of observations: Original series 44, after differencing 39 Residuals: SS = 30510,8 (backforecasts excluded) MS = 847,5 DF = 36

Modified Box-Pierce (Ljung-Box) Chi-Square statistic

Lag 12 24 36 48 Chi-Square 8,1 10,4 29,9 * DF 9 21 33 * P-Value 0,520 0,973 0,621 *

Forecasts from period 44

95% Limits Period Forecast Lower Upper Actual 45 126,673 69,602 183,745 |

Рис.6 Листинг результатов расчетов в Minitab for Windows

Остаточная среднеквадратическая ошибка равна 847,5.

з) для вычисления функции автокорреляции остатков повторите пп. 2-3, поместив в поле ввода Series имя переменной Res1.

Рис.7. Автокорреляция остатков

Рис.7 свидетельствует, что остатки случайны. Кроме того, анализ графиков остатков (рис.8) также говорит о значимости полученных данных.

Рис.8. Графики остатков

13. Для получения графика временного ряда, дополненного результатами расчета прогнозов, щелкнуть в диалоговом окне ARIMA на кнопке Graphs (Графики). На экран будет выведено диалоговое окно ARIMA - Graphs.

а) установить флажок опции Time series plot (including optional forecasts) (График временного ряда, включая вычисленные прогнозы)

б) в этом диалоговом окне доступен альтернативный способ вычисления функции автокорреляции остатков - для этого достаточно установить флажок опции ACF of residuals (Автокорреляционная функция остатков)

в) щелкнуть на кнопке ОК в этом окне, а затем в окне ARIMA, и на экран будет выведен график, показанный на рис. 9

Рис.9 График данных и прогноз

Уравнение примет вид:

![]()

где

![]()