Лекция №6. Бюджет прибыли и убытков

6.1. Цели и задачи составления бюджета прибыли и убытков

6.2. Анализ информационной базы составления бюджета

6.3. Составления бюджета прибыли и убытков

6.1. Цели и задачи составления бюджета прибыли и убытков

Сметное планирование прибыли – составная часть разработки бизнес-плана предприятия. Формирование бюджета прибыли и убытков основывается на данных, которые содержатся в ранее разработанных сметах.

Сметный расчет финансовых результатов включает три раздела:

-

Расчет ожидаемого финансового результата. Здесь определяется плановая прибыль организации до налогообложения. Важным фрагментом расчетов является определение себестоимости единицы реализованной продукции (в части переменных затрат), а также стоимости запасов материалов и готовой продукции.

-

Распределение прибыли. В этом разделе запланированная прибыль распределяется на две части: налог на прибыль и прибыль, остающуюся в распоряжении организации (чистую прибыль).

-

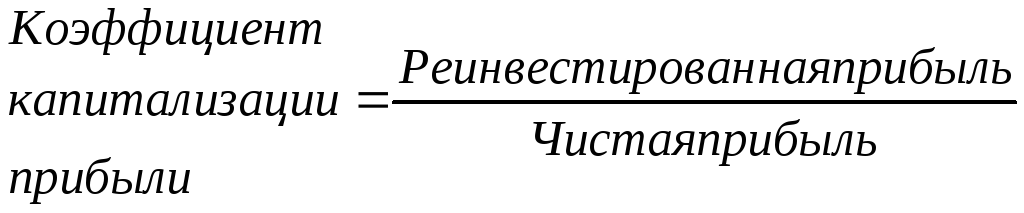

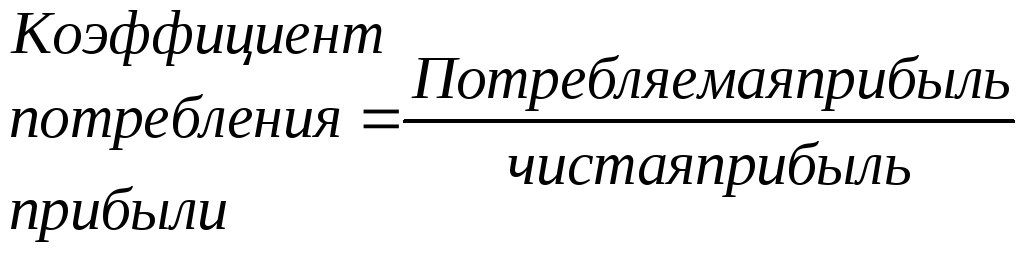

Ожидаемое использование прибыли путем деления на капитализируемую и потребляемую часть. Капитализированная прибыль направляется на прирост производственных основных средств, прирост нематериальных активов, прирост собственных оборотных активов, прирост объема портфеля долгосрочных финансовых инвестиций, отчисления в резервный фонд. Потребляемая часть прибыли направляется на выплату дивидендов, социальных выплат персоналу, использования на благотворительные цели и др.

В третьем разделе рассматриваемого бюджета рассчитываются два коэффициента

6.2. Анализ информационной базы составления бюджета

При определении ожидаемой выручки от продукции необходимо воспользоваться бюджетом продаж. Себестоимость реализованной продукции учитывает ранее определенные производственные расходы (совокупность прямых расходов на материалы, на оплату труда, на общепроизводственные расходы), которые необходимо скорректировать на величину остатков запасов незавершенного производства и готовой продукции. Величина коммерческих расходов и управленческих расходов принимается равной оплаченной сумме из соответствующих бюджетов. Таким образом прибыль (убыток) от продажи можно определить достаточно точно.

Операционные расходы можно определить достаточно точно (суммы налогов, относимые на финансовые результаты, например, налог на рекламу, налог на имущество). Проценты к уплате определяются как сумма подлежащих уплате процентов по заемным средствам.

Другие статьи операционных расходов, а также внереализационные доходы (расходы) рассчитываются приближенно или на уровне предыдущего года.

6.3. Составление бюджета прибыли и убытков

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльны операций предприятия. Если сметная чистая прибыль мала по сравнению с объемом продаж или собственным капиталом, то необходимо провести дополнительный анализ всех оставляющих сметы и пересмотреть ее, поскольку именно прибыль является внутренним источником текущего и долгосрочного развития, источником возрастания рыночной стоимости предприятия, индикатором его кредитоспособности.

Пример. Предварительно рассчитывается бюджет запасов материалов и готовой продукции на конец года.

Бюджет запасов на конец года

|

Показатели |

Остатки на конец года (количество) |

Цена за единицу, руб |

Всего, руб |

|

Основные материалы |

250 |

2 |

500 |

|

Готовая продукция* |

100 |

41 |

4100 |

* - Стоимость готовой продукции показывается в части переменной составляющей издержек.

|

Показатели |

Стоимость за единицу, руб |

Количество единиц или чел-час |

Всего, руб |

|

Основные материалы |

2 |

3 |

6 |

|

Затраты труда основных рабочих |

5 |

5 чел-час |

25 |

|

Переменная часть общепроизводственных расходов |

2 |

5 чел-час |

10 |

|

Общие переменные производственные расходы |

|

|

41 |