18. Структура источников финансирования.

Структура источников финансирования предприятия (структура капитала) представляет собой соотношение собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности.

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов.

Заемный капитал характеризует привлекаемые для финансирования развития предприятия на возвратной основе денежные средства или другие имущественные ценности. Все формы заемного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

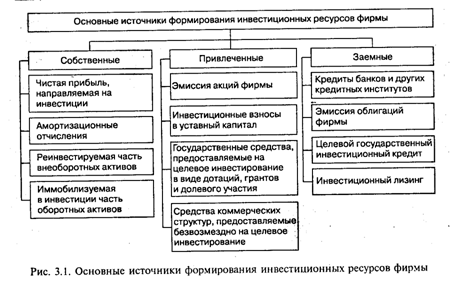

При анализе структуры источников формирования инвестиций на микроэкономическом уровне (предприятия, фирмы, корпорации) все источники финансирования инвестиций делят на три основные группы: собственные, привлеченные и заемные (рис. 3.1). При этом собственные средства предприятия выступают как внутренние, а привлеченные и заемные средства — как внешние источники финансирования инвестиций.

19. Ликвидность: понятие, основные показатели и их взаимосвязь

Ликвидность предприятия - это возможность предприятия покрыть свои платежные обязательства за счет собственных средств (перевод активов в денежную наличность) и за счет привлечения заемных средств со стороны. Основным признаком ликвидности, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности.

Оценку ликвидности предприятия выполняют с помощью системы финансовых коэффициентов, которые позволяют сопоставить стоимость текущих активов, имеющих различную степень ликвидности, с суммой текущих обязательств. К ним относятся:

1) Коэффициент абсолютной ликвидности L2 = (ДС + КФВ) / КО. Диапазон - (0,2;0,5). Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств;

2) Коэффициент быстрой ликвидности) L3 = (ДС + ДЗ+ КФВ) / КО. Диапазон - (0,8;1). Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

3) Коэффициент текущей ликвидности L4 = (З+ ДС + ДЗ+ КФВ) / КО. Оптимальный коэффициент >2.Минимально допустимый коэффициент равен 1. Ктл < 1 означает, что на сегодняшний момент фирма определенно является неплатежеспособной, т.к. находящиеся в ее распоряжении ликвидные средства недостаточны для покрытия текущих обязательств.Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета;

Коэффициенты, взятые за ряд временных интервалов, достаточно полно характеризуют работу предприятия в период реализации проекта, на который составлен бизнес-план.