34.Формирование прибыли на предприятии.

Прибыль – это основная цель деятельности предпринимателя, коммерческой организации и вообще любого бизнеса. Прибыль - разность между доходом (выручкой) и расходами предприятия. При расходах, превышающих выручку, предприятие терпит убытки (отрицательный финансовый результат), что может повлечь за собой банкротство.

Прибыль предприятия формируется как сумма финансовых результатов по следующим видам его деятельности:

– основной (обычной) (отражает результат той основной деятельности, которая зафиксирована в уставе предприятия);

– операционной (финансовой) (отражает результат финансовой деятельности и определяет, как разность между операционными доходами и операционными расходами);

– внереализационным операциям (определяется как разность между внереализационными доходами и внереализационными расходами);

– от действия чрезвычайных обстоятельств (определяется как разность между чрезвычайными поступления и чрезвычайными расходами).

Формирование прибыли характеризует экономическую эффективность деятельности предприятия. Необходимость уплаты налоговых платежей сокращает возможности развития предприятием своего потенциала.

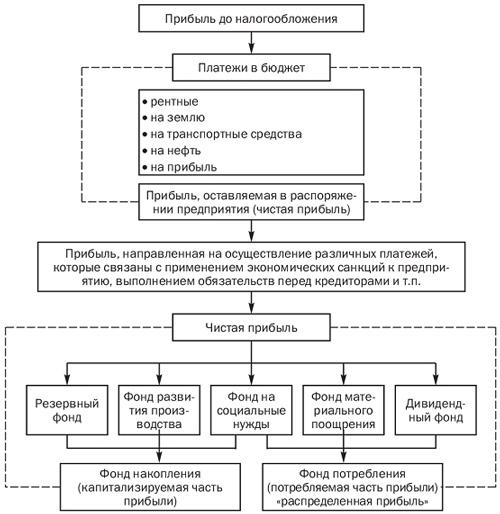

35.36.Направления распределения прибыли.

Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

При распределении прибыли, определении основных направлений ее использования прежде всего учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п.

Общая схема распределения прибыли предприятия

Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую и потребляемую части, которая устанавливается в соответствии с учредительными документами, интересами учредителей, а также определяется в зависимости от стратегии развития бизнеса.

37. Ликвидность: понятие, основные показатели и их взаимосвязь

Ликвидность предприятия - это возможность предприятия покрыть свои платежные обязательства за счет собственных средств (перевод активов в денежную наличность) и за счет привлечения заемных средств со стороны. Основным признаком ликвидности, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности.

Оценку ликвидности предприятия выполняют с помощью системы финансовых коэффициентов, которые позволяют сопоставить стоимость текущих активов, имеющих различную степень ликвидности, с суммой текущих обязательств. К ним относятся:

1) Коэффициент абсолютной ликвидности L2 = (ДС + КФВ) / КО. Диапазон - (0,2;0,5). Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств;

3) Коэффициент быстрой ликвидности) L3 = (ДС + ДЗ+ КФВ) / КО. Диапазон - (0,8;1). Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

4) Коэффициент текущей ликвидности L4 = (З+ ДС + ДЗ+ КФВ) / КО. Оптимальный коэффициент >2.Минимально допустимый коэффициент равен 1. Ктл < 1 означает, что на сегодняшний момент фирма определенно является неплатежеспособной, т.к. находящиеся в ее распоряжении ликвидные средства недостаточны для покрытия текущих обязательств.Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета;

Коэффициенты, взятые за ряд временных интервалов, достаточно полно характеризуют работу предприятия в период реализации проекта, на который составлен бизнес-план.