1.Сущность цели и задачи финансового менеджмента

Финансовый менеджмент – это процесс разработки и реализации управленческих решений по формированию распределению и эффективному использованию финансовых ресурсов предприятия с целью повышения его рыночной стоимости.

Целью финансового менеджмента является выработка определенных решений для достижения оптимальных конечных результатов и нахождения оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в текущем и перспективном финансовом управлении.

Главная цель – повышение стоимости компании.

Задачи финансового менеджмента:

Обеспечение формирования достаточного объёма финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде;

Обеспечение наиболее эффективного использования сформированного объёма финансовых ресурсов в разрезе основных направлений деятельности предприятия;

Оптимизация денежного оборота;

Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска;

Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли;

Обеспечение постоянного контроля.

2.Показатель npv. Сущность способ расчета, использование

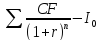

Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта.

Показатель NPV (Net present value) отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым.

NPV

=

NPV > О, то проект следует принять;

NPV < О, то проект следует отвергнуть;

NPV = О, то проект ни прибыльный, ни убыточный.

Экономическая интерпретация трактовки критерия NPV с позиции ее владельцев:

если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т. е. владельцы компании понесут убыток;

если NPV = 0, то в случае принятия проекта ценность компании не изменится, т. е. благосостояние ее владельцев останется на прежнем уровне;

если NPV 0, то в случае принятия проекта ценность компании, а следовательно и благосостояние ее владельцев увеличатся.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала коммерческой организации в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, т. е. начала проекта.

3.Информационная база финансового менеджмента

В финансовом анализе используются различные источники. Их принято делить на две группы: учетные и внеучетные источники информации.

К учетным источникам информации принято относить: бухгалтерский учет и отчетность; статистический учет и отчетность; оперативный учет и отчетность; выборочные учетные данные.

Основу информационной базы финансового анализа составляет финансовая отчетность предприятия.

Финансовая отчетность предприятия включает следующую информацию.

Баланс предприятия (форма № 1).

Отчет о финансовых результатах (форма № 2

Отчет о движении капитала (форма № 3). В этой форме отражаются данные о наличии и движении составляющих капитала:

Отчет о движении денежных средств (форма № 4). Приложения к бухгалтерскому балансу (форма № 5).

Во внеучетные источники информации обычно включают:

директивную информацию в виде законов, постановлений правительства, указаний вышестоящих организаций, инструкций;

нормативно-плановую – в виде бизнес-планов, нормативов, прейскурантов, справочников;

материалы ревизий, инвентаризаций, проверок банков и налоговых инспекций;

объяснительные и докладные записки; переписку с финансово-банковскими органами;

статьи в газетах, журналах, бюллетени бирж и т. д.

4.Анализ деловой активности (Операционный и финансовый циклы).

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности. При анализе деловой активности предприятия рассматриваются показатели, характеризующие эффективность использования средств производства, материальных, трудовых и финансовых ресурсов.

Операционный цикл — это период времени от закупки сырья до оплаты готовой продукции (если организация работает на условиях предоплаты, то моментом окончания операционного цикла будет отгрузка, а не оплата готовой продукции).

ОЦ = Тоб.зап + Т об.дз

Тоб.зап-время оборота запасов

Т об.дз-время оборота дебиторской задолженности

Финансовый цикл — это период времени в течении которого организация финансирует деятельность только за счет собственных средств, т.е. это разрыв между сроками платежа по своим обязательствам и получением денежных средств от покупателя. Финансовый цикл определяет потребность в оборотном капитале, т.е. потребность в финансировании операционного цикла, не покрытую кредиторской задолженностью.

ФЦ = ОЦ – Т об.кз

Тоб.кз – время оборота кредиторской задолженности

Чем короче циклы, тем ниже степень обеспеченности организации оборотными активами и тем рискованнее организация. Однако, чем больше продолжительность циклов, тем выше потребность организации в источниках финансирования и тем выше затраты на финансирование.

Сокращение времени финансового цикла может быть достигнуто:

-уменьшением срока погашения дебиторской задолженности за счет ужесточения кредитной политики, при условии, что это позволяют рыночные условия;

-увеличением срока погашения длительности кредиторской задолженности за счет получения отсрочки платежей поставщикам.

Смысл управления финансовым циклом – это его максимальное сокращение путем уменьшения продолжительности операционного цикла (ведет к уменьшению оборотных средств) и увеличению периода оборачиваемости кредиторской задолженности. Это приводит к уменьшению необходимого собственного капитала, а значит, к повышению эффективности его использования. Большое значение для уменьшения операционного цикла имеет сокращение длительности оборота дебиторской задолженности.