3.2. Динамика эффективности

Во многих случаях ценность имеет не столько абсолютное значение того или иного показателя эффективности, сколько изменение его значения во времени.

Для оценки динамики эффективности используются такие показатели как темп роста эффективности, абсолютный и относительный приросты эффективности.

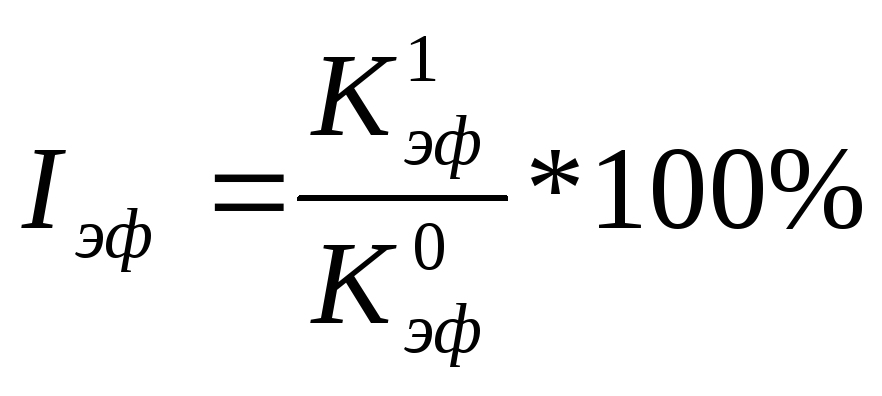

1) Темп роста эффективности (Iэф) рассчитывается по формуле:

(20),

(20),

где Кэф0 – значение коэффициента эффективности в периоде, принятом за базовый,

Кэф1 – значение коэффициента эффективности в оцениваемом (текущем) периоде.

Темп роста эффективности показывает, сколько процентов составляет эффективность в текущем периоде по сравнению с базовым. Например, если Iэф = 102%, это означает, что эффективность выросла по сравнению с базовым периодом на 2%, если же Iэф = 97% – уменьшилась на 3%.

2) Абсолютный прирост эффективности (∆Кэф) определяется по формуле:

![]() (21),

(21),

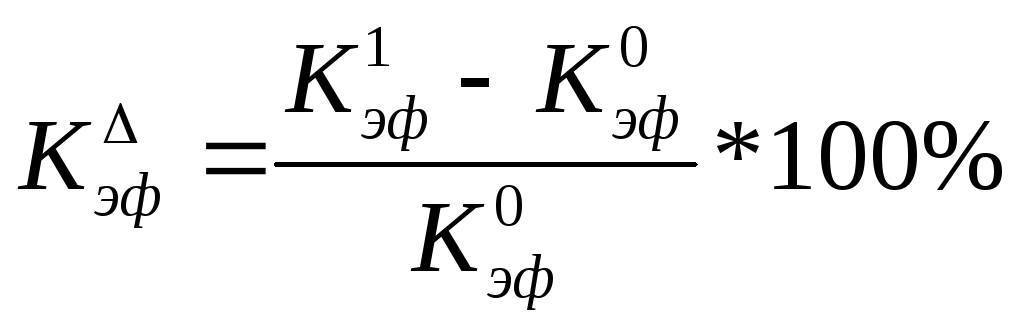

3) Относительный прирост эффективности (Кэф∆) рассчитывается по формуле:

(22),

(22),

Абсолютный прирост эффективности показывает изменение значения показателя эффективности в текущем периоде по сравнению с базовым в абсолютных единицах (например, в руб.), относительный – в процентах.

Тема 4. Учет неопределенности и риска при оценке эффективности

План

4.1. Понятие неопределенности и риска. Виды рисков

4.2. Метод проверки устойчивости деятельности (проекта)

4.3. Метод корректировки параметров

4.4. Метод формализованного описания неопределенности

4.1. Понятие неопределенности и риска. Виды рисков

Оценку эффективности должен скорректировать учет неопределенности и рисков.

Под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта, в том числе – о связанных с ними затратах и результатах.

Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска4. В общем случае с риском мы связываем вероятность того, что по каким-либо причинам социально-экономическая деятельность не сможет быть осуществлена с ожидаемым уровнем эффективности. Риск является количественной оценкой потенциальных (максимально возможных) потерь, которые может понести данное бизнес-направление, осуществляющее определенную финансовую деятельность.

Наиболее существенными представляются риски, связанные со следующими обстоятельствами:

— изменениями в экономическом законодательстве, в том числе в области внешней торговли;

— нестабильностью текущей экономической ситуации, колебаниями рыночной конъюнктуры, цен, валютных курсов и т.п.;

— неблагоприятными социально-политических трансформациями в стране или регионе;

— неполнотой или неточностью информации о динамике технико-экономических параметрах новой техники и технологии;

— неопределенностью природно-климатических условий, возможностью стихийных бедствий;

— производственно-технологическими рисками (аварии и отказы оборудования, производственный брак и т.п.);

— неопределенностью целей, интересов и поведения участников;

— неполнотой информации о финансовом положении и деловой репутации предприятий – участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Обобщив описанные выше ситуации, можно выделить следующие категории рисков:

− проектные риски,

− бизнес-риски (эксплуатационные, организационные),

− технические риски.

Проектные риски появляются на стадии проектирования деятельности или системы. К ним могут относиться, например, риск устаревания тех или иных технических или организационных решений.

Издержки, связанные с бизнес-рисками, представляют собой невозможность выполнить некоторые функции системы. Достаточно часто издержки эксплуатационных бизнес-рисков возникают из-за технических рисков. Например, риск «занесение информации о клиенте в базу данных невозможен» может возникнуть из-за технического риска «обрыв канала связи». В другом случае бизнес-риск может быть обусловлен соответствующей организацией процесса и/или архитектурным решением.

Для решения задачи повышения эффективности социально-экономической деятельности необходимо:

— определить все бизнес-риски, которые могут возникнуть,

— оценить связанные с ними возможные потери,

— определить технические риски исходя из выбранных решений,

— оценить вероятность возникновения технических рисков,

— построить матрицу соответствия технических и бизнес-рисков,

— выбрать оптимальный вариант деятельности, изменяя архитектуру и технические параметры системы.

Организационные бизнес-риски обусловлены вероятностью оппортунистического поведения исполнителей, связанного с недостатком облученности или мотивации. Многие из них при достаточной вероятности возникновения могут свести весь эффект от реализации проекта к нулю, поэтому к их анализу необходимо подойти особенно аккуратно. К наиболее очевидным организационным рискам, относятся:

− сопротивление персонала, возникающее, например, из-за угрозы потери работы в результате планируемого сокращения штата, опасения проявления некомпетентности, угрозы выявления реальных результатов работы того или иного менеджера и др.;

− утечка информации в результате «двойной игры» со стороны одного из менеджеров.

Значимыми факторами для организационных рисков являются:

— условия конкуренции в конкретной отрасли (степень концентрации производства, реальная рыночная власть организации, и пр.),

— темпы роста рынка данной продукции (наличие товаров-субститутов),

— состояние рынка труда.

Для организации в целом эти максимально возможные потери не должны превышать капитал организации. В противном случае существует вероятность возникновения финансовой неустойчивости организации. Учитывая, что риск организации в целом складывается из рисков, принимаемых на себя отдельными направлениями ее деятельности, необходимо распределить капитал всей организации на каждое бизнес-направление в соответствии с рискованностью осуществляемых ими операций. По причине корреляции между различными рыночными индикаторами в общем случае, сумма всех распределенных капиталов будет больше потенциальных потерь организации в целом [5].

Для учета неопределенности и риска при оценке эффективности могут использоваться следующие три метода:

— проверка устойчивости;

— корректировка параметров проекта и экономических нормативов;

— формализованное описание неопределенности.