Практическое задание №18

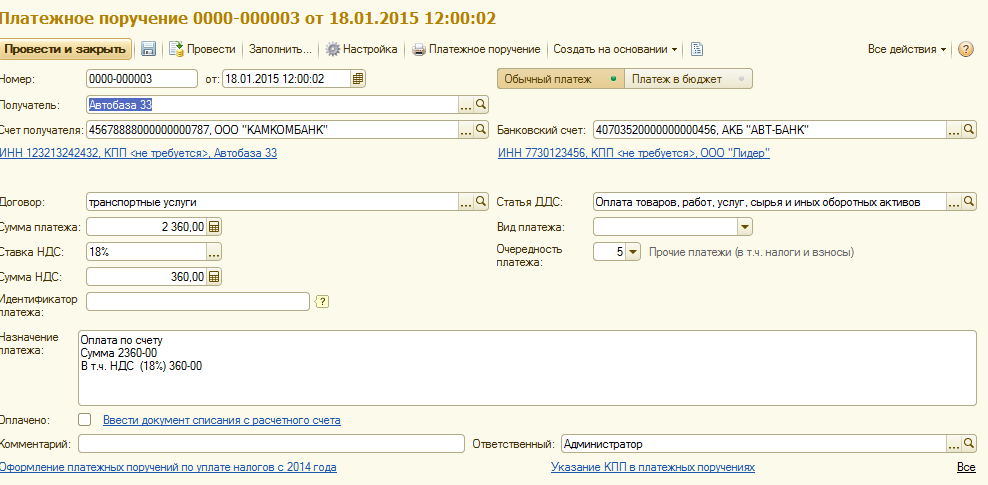

Отразите в бухгалтерском учете оплату задолженности контрагенту «Автобаза №33» по договору «транспортные услуги» от 19.01.2015 г. в разрезе документов расчетов на следующие суммы:

1. По поступлению доп. расходов №Л000001 от 18.01.2015г. на сумму 2360 руб.

2. По поступлению доп. расходов №Л000002 от 19.01.2015 г. на сумму 1180 руб.

Выполнение:

Меню «Банк и касса –– Платежные поручения - Создать – выбрать вид операции документа – «Оплата поставщику». Оплату можно произвести в одном платежном поручении для этого после ввода первой строки платежного документа следует нажать кнопку Список, в результате чего у документа появится табличная часть, как на рис.51

Рис. 55. Оплата поставщику

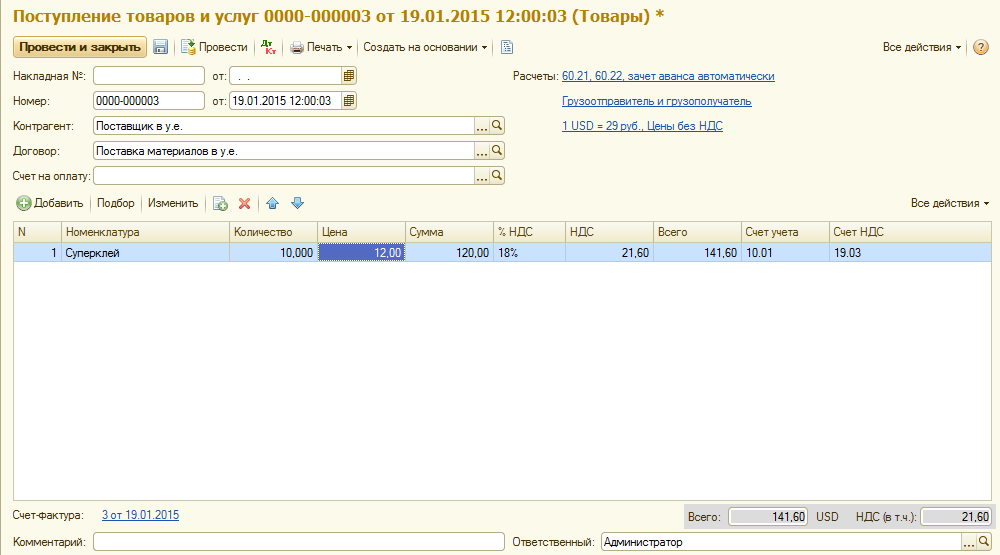

9. Расчеты в условных единицах. Практическое задание №19

Отразите в бухгалтерском учете поступление материалов «СуперКлей» в количестве 10литр. по цене 12$/литр, поставщик – «Поставщик в у.е.», счет открыть в Акибанке, договор – «Поставка материалов в у.е.» заключен в USD, вид взаиморасчетов по договору в целом.

Дата поставки – 20.01.2015 г. курс валюты на дату поставки – 28,50 руб. /USD, НДС – 18% включен в стоимость.

Выполнение:

1. Добавить в справочник Контрагенты нового поставщика согласно заданию. Расчетный счет у данного контрагента – валютный в USD.

2. Открыть пункт меню «Покупки и продажи – Поступление товаров и услуг» – Создать – вид операции документа «Покупка комиссия» и заполнить данный документ.

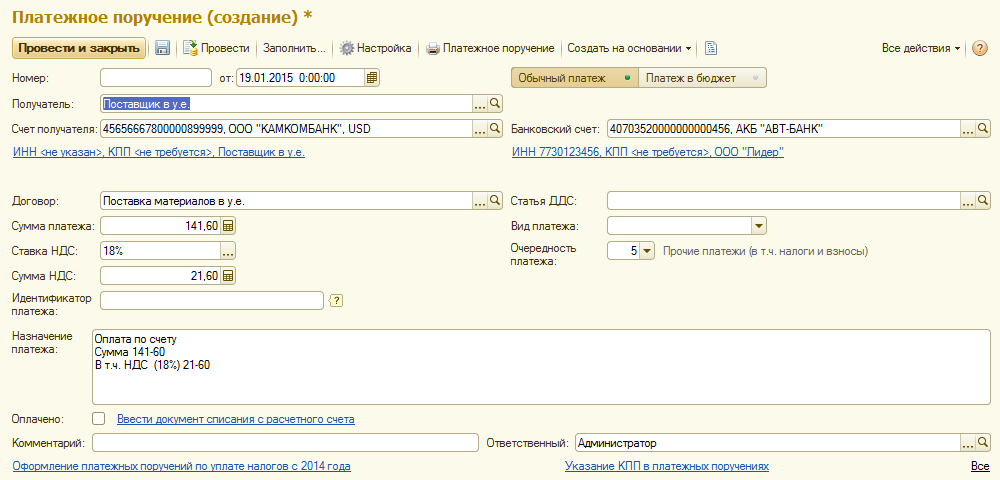

Практическое задание №20.

Отразите в бухгалтерском учете оплату контрагенту «Поставщик в у. е.» по договору «Поставка материалов в у. е.» от 19.01.15 на сумму 120 $. курс доллара на дату оплаты 28,00руб./USD

Выполнение:

Меню «Банк и касса – Платежное поручение» – Добавить – Оплата поставщику. Заполнить платежное поручение.

Рис.56. Оплата поставщику

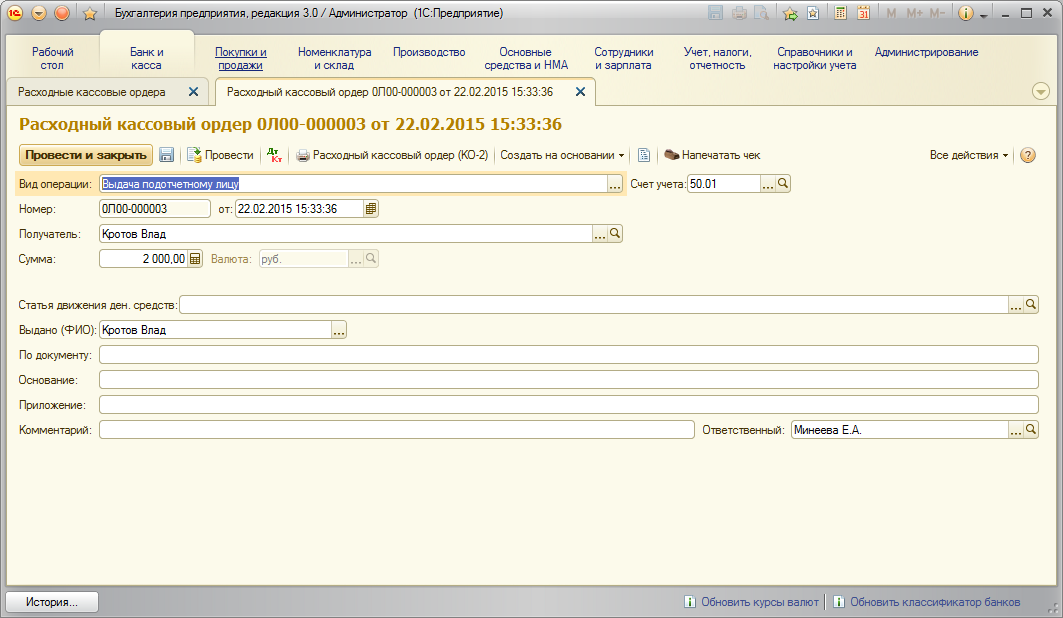

10. Расчеты с подотчетными документами.

Взаиморасчеты с подотчетными лицами отражаются по счету 71 «Расчеты с подотчетными лицами». Для выдачи денежных средств из кассы под отчет сотруднику вводится документ «Расходный кассовый ордер» и выбирается операция «Выдача денежных средств подотчетнику». Затем оформляется документ «Авансовый отчет».

Практическое задание №21.

Отразите в бухгалтерском учете выдачу сотруднику Кротову Владу Ивановичу под отчет суммы в размере 2000 руб. 19.01.2015г.

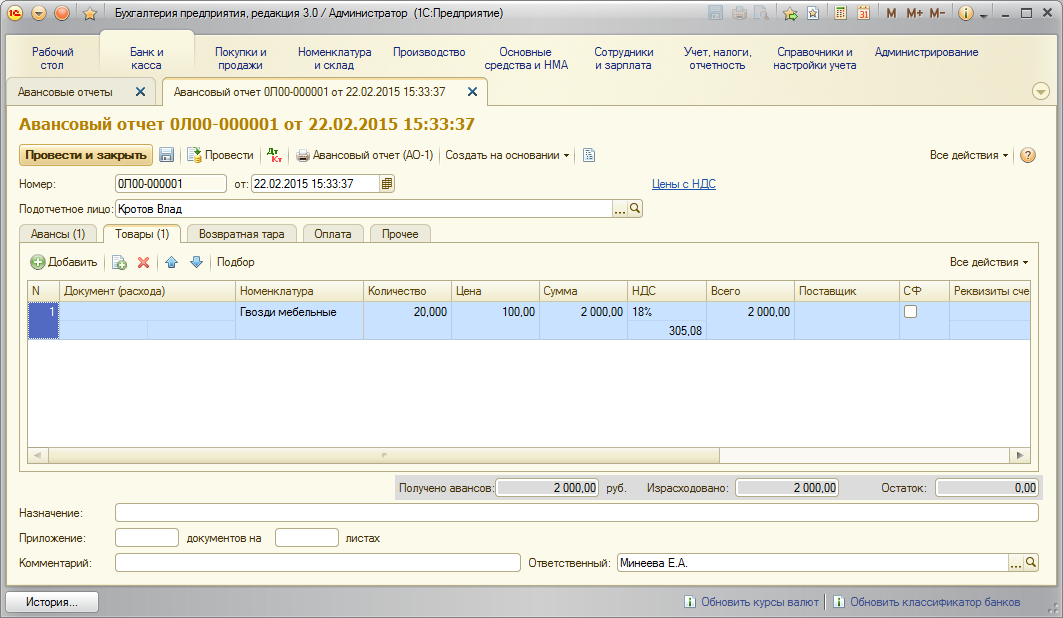

19.01.2015г. Кротов В. И. отчитался по авансовому отчету на сумму 2000 руб. за приобретенные им в магазине материалы: гвозди мебельные в количестве 20 упаковок по цене 100 руб./упак., НДС включен в цену.

Выполнение:

1. Оформить документ «Расходный кассовый ордер» сотруднику Кротову на сумму 2000 руб. Меню «Банк и касса – Расходный кассовый ордер» – Добавить – Выдача подотчетному лицу.

Рис. 57. Выдача денежных средств подотчетному лицу

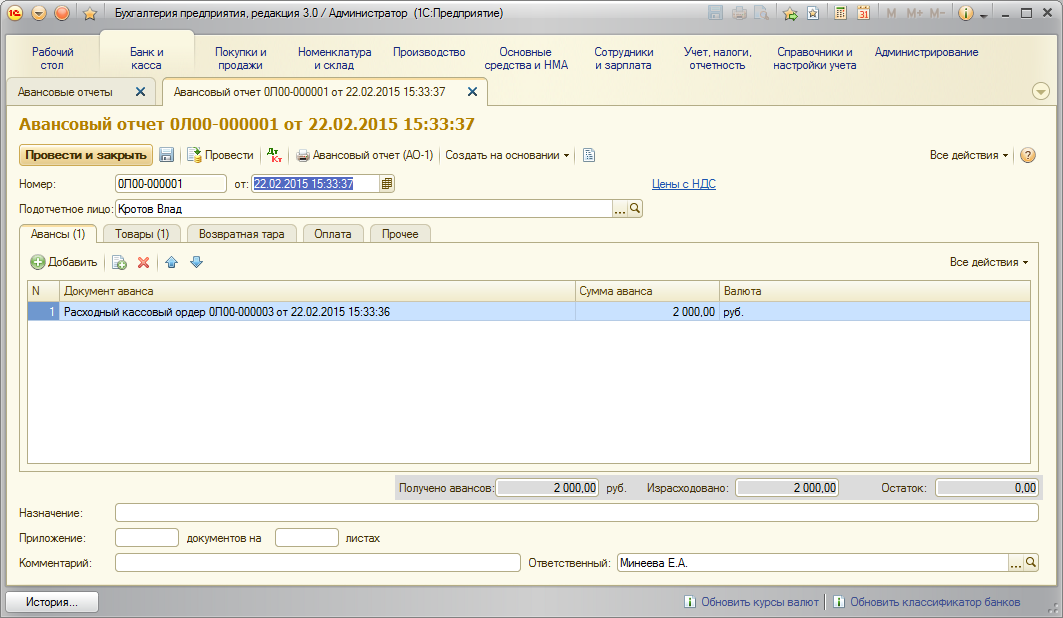

2. Оформить документ «Авансовый отчет». Меню «Банк и касса – Авансовый отчет» – Добавить.

Рис.58. Авансовый отчет (вкладка Авансы)

Рис.59. Авансовый отчет (вкладка Товары)

11. Учет основных средств

Учет основных средств ведется на счете 01 «Основные средства» с детализацией до отдельного объекта основных средств, имеющего свой инвентарный номер.

11.1 Поступление основных средств

Поступление оборудования и отдельных объектов основных средств ведется аналогично товарам. В типовой конфигурации «Бухгалтерия предприятия» под оборудованием понимается как оборудование, требующее монтажа (счет 07 «Оборудование к установке»), так и не требующее монтажа (счет 08»Приобретение объектов основных средств»). НДС в этом случае учитывается обособленно от других ценностей на субсчете 19.01 «Налог на добавленную стоимость при приобретении основных средств».