УМК Микроэкономика

.pdf2.Что позволяет определить предельный продукт фактора в денежном выражении?

3.От чего зависит спрос на рынке на конкурентном рынке труда?

4.Что определяет предложение на конкурентном рынке труда?

5.Каковы особенности кривой индивидуального предложения труда?

6.Каковы условия оптимизации использования труда отдельной

фирмой?

7.Каковы социально-экономические условия возникновения монопсонии на рынке труда?

8.При каких условиях максимизирует прибыль монопсонист?

9.Какие методы использует профсоюз для снижения предложения

труда?

10.Каковы последствия установления на рынке труда двусторонней монополии?

Тема15. Капитал и рынок капитала. 15.1. Понятие капитала. Формы капитала.

Капитал – это экономические блага, использование которых позволяет в будущем увеличить доход.

Капитал отличается от земли тем, что обладает способностью воспроизводства, в то время как земельный фонд представляет фиксированную величину и не может быть быстро увеличен.

Различают две основные формы капитала:

физический (материально-вещественный) капитал. Эту форму капитала представляют машины, здания, сооружения, оборудование, сырье и т.д.;

человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт и т.д.).

121

Строго говоря, человеческий капитал – это особая разновидность трудовых ресурсов. Поэтому под капиталом в собственном смысле слова обычно подразумевают только физические, материальные факторы. По формам участия в производстве в физическом капитале выделяют:

– основной капитал, куда относятся реальные активы длительного пользования, такие, как здания, сооружения, машины, оборудование. Основной капитал служит в течение нескольких лет и переносит свою стоимость на производимую продукцию по частям. По мере о физического или морального износа – амортизации – основной капитал подлежит замене (возмещению);

– оборотный капитал, расходуемый на покупку средств для каждого цикла производства: сырья, материалов и т.д. Оборотный капитал полностью потребляется в течение одного цикла производства, и его стоимость включается в издержки производства целиком, в отличии от основного капитала, стоимость которого учитывается в издержках по частям.

Соответственно роли в процессе функционирования капитальных благ их разделяют на активный и пассивный капитал. Условное отражение этого разделения содержится в бухгалтерском балансе фирмы. Современный баланс – это таблица, состоящая из двух основных частей – актива и пассива, что соответствует условному разделению общих капитальных ценностей фирмы на активный и пассивный капитал.

Актив баланса характеризует экономические блага (имущество и имущественные права), принадлежащие предприятию, которые дают представление о будущей экономической выгоде, которую может получить хозяйствующий субъект. Таким образом, активный капитал или активы –

это капитальные блага, которые должны приносить прибыль.

Пассив баланса показывает, во-первых, величину средств, вложенных в хозяйственную деятельность, во-вторых, раскрывает – кто и в какой форме участвовал в создании экономических благ, принадлежащих фирме. Следовательно, пассивный капитал – это источники формирования и

122

оплаты действующих капитальных благ. Иными словами, пассив баланса показывает, откуда предприятие взяло средства, а актив – на что оно их использовало.

Текущая ценность капитала зависит от того, что капитал может произвести в будущем.

Полезность капитала как производственного ресурса, с помощью которого можно получить дополнительное количество продукции, определяется нормой дохода на капитал или предельной производительностью капитала. Норма дохода на капитал является чистым годовым доходом, деленным на денежную ценность капитала, порождающего доход, и измеряется в процентах.

Для производства дохода владелец капитала должен отказаться от текущего потребления с целью получить более высокое вознаграждение в будущем. В этой связи фактор времени (сравнение прошлого с настоящим, настоящего с будущим) приобретает при анализе капитала первостепенное значение. Доход на капитал будет произведен в том случае, если собственник капитала передаст его для производительного использования предпринимателю (или сам станет предпринимателем).

Доход, порождаемый ссудным капиталом, называется процентом. Почему платят процент и какова его экономическая природа?

Как известно хозяйственные ресурсы в экономическом смысле всегда ограничены. За то, чтобы получить какую-то часть хозяйственных ресурсов сейчас, причем до того как появятся деньги, на которые можно эти ресурсы купить, хозяйственные субъекты согласны заплатить определенную цену – процент. Таким образом, процентная ставка – это цена, по которой можно обменять сегодняшние блага (деньги) на будущие блага (деньги) на рынке капитала.

В основе объяснения того, почему сегодняшние ресурсы в общем случае ценнее будущих ресурсов – феномен, определяемый экономистами, как

123

«положительная норма временных предпочтений». Индивид имеет положительную норму временного предпочтения, если ему в будущем требуется более 1 рубля для компенсации отказа от возможности потратить 1 рубль в текущем периоде. В хозяйственной жизнедеятельности «временные предпочтения» определяются рядом экономических и психологических мотивов.

Риск. Неопределенность - характерная черта рыночной экономики. Депозитный счет в банке сегодня – это то, на что можно полагаться. Обещание выплатить равную сумму через год – может быть не выполнено (по различным причинам).

Срочность. Человеку свойственно больше ценить удовольствия, получаемые сейчас, чем отдаленные во времени возможности.

Альтернативные вложения. Одна тысяча рублей сегодня более ценна, чем одна тысяча рублей, которая будет получена через пять лет и не только изза инфляции, а вследствие доступных сегодня инвестиционных возможностей.

Чем выше временные предпочтения субъектов хозяйствования, тем сильнее они предпочитают нынешнее потребление благ будущему, чем ниже, тем больше они ориентированы на будущее. Уменьшение временных предпочтений в обществе приводит к росту запасов капитала. Увеличение способно не только затормозить создание запасов: на текущее потребление начнут уходить ресурсы, необходимые для восстановления капитала, использованного в производстве («проедание» капитала или дезинвестирование).

15.2. Равновесие на рынке капитала

Экономическим механизмом увеличения запаса капитала, принадлежащего фирме является рынок капитала. Объектом купли-продажи на этом рынке выступает капитал. Однако в этом смысле имеют в виду не запас

124

капитальных благ, а поток нового капитала, который появляется в данный период в производстве. Изменение объема капитала (отдельной фирмы или

экономики |

в целом) определяется термином инвестиции. Необходимо |

учитывать |

изменение запаса капитала в конце текущего года по сравнению с |

его величиной на конец прошлого года, что может быть представлено как приток чистых инвестиций за год.

На рынке |

капитала |

спрос предъявляют фирмы на капитальный |

производственный ресурс в |

объеме желаемого изменения объема капитала, |

|

что равно планируемым инвестициям. При этом фирмы предъявляют спрос не

на конкретные |

материальные блага |

(станки, оборудование и т. д.), а на |

временно свободные денежные средства |

(заемные средства), которые можно |

|

израсходовать на эти капитальные блага и вернуть в будущем, отдав часть дохода от их использования. На конкурентном рынке капитала равновесная цена – это процентная ставка или стоимость кредита. Ни отдельный заемщик, ни отдельный кредитор не могут влиять на цену капитала – рыночную ставку процента. Они принимают сложившиеся на рынке цены.

Различают номинальную и реальную ставки ссудного процента. Номинальная ставка показывает, насколько сумма, которую заемщик возвращает кредитору, превышает величину полученного кредита. Реальная ставка – это ставка процента, скорректированная на инфляцию, т.е. выраженная в денежных единицах постоянной покупательной способности. Именно реальная ставка определяет принятие решений о целесообразности (или нецелесообразности) инвестиций.

Определение ставки процента происходит в результате взаимодействия спроса и предложения на ссудный капитал.

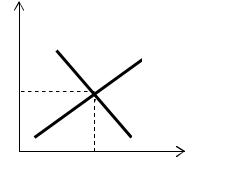

Кривая спроса на капитал (рис. 15.30) является кривой его предельной доходности, так как спрос на инвестиции зависит в первую очередь от предельной производительности капитала (MRPk). Отрицательный наклон кривой спроса на капитал отражает убывающую предельную доходность

125

ресурса, когда инвестиции возрастают. Если ставка процента падает, фирмы увеличивают инвестиции в проекты с более низкой нормой прибыли.

Кривая |

предложения капитала |

выступает |

как кривая предельных |

издержек на |

капитал в денежном |

выражении |

(MRCk), которая имеет |

возрастающий характер. Экономический смысл кривой предложения состоит в следующем. Чем больше предложение капитала, тем выше его альтернативная стоимость или предельные издержки упущенных возможностей и тем выше процентная ставка.

Таким образом, равновесная ставка процента определяется на рынке капитала с помощью сравнения полезности капитала (предельной доходности капитала – MRPk) и предельных издержек ресурса в денежном выражении (MRCk) в связи с отказом использовать капитал (и сберегать его) в настоящее время.

i

Sk(MRCk)

ie

Dk(MRPk)

0 Qk K

Рис.15.30. Равновесие рынка капитала Поскольку владельцы денежного капитала могут вкладывать средства

в различные проекты (с учетом компенсирующих различий в доходности, связанных с различием риска), рынок обеспечивает выравнивание доходности капиталовложений и устанавливает единую ставку процента (процентная

ставка ie |

и величина ссудного капитала Qk). |

|

В |

состоянии равновесия |

предельная производительность |

инвестируемого капитала равна предельной норме временных предпочтений, т. е. показателю того, что теряет предельный инвестор, отказываясь от немедленного использования своих свободных средств.

126

15.3. Рынок услуг капитала. |

|

Увеличить объем капитала, принадлежащего |

фирме, можно двумя |

способами: капитальное благо фирма может купить или взять в аренду. Механизмом увеличения объема капитальных благ в случае их аренды

является рынок услуг капитала.

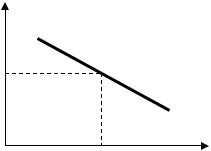

Спрос отдельной фирмы на услуги капитала представлен на рис. 15.31. В случае совершенной конкуренции фирма является ценополучателем. Стоимость услуг арендованных станков равняется Rf. Кривая спроса отдельной фирмы на аренду станков - кривая дохода от предельного продукта станков – MRPf имеет отрицательный наклон. Фирма будет арендовать станки в количестве Qf, когда MRPf будет равна рентной оценке Rf, так как в этом случае прибыль фирмы от аренды станков достигает максимума.

Rk Dƒ(MRPƒ)

Rƒ

0 |

Qƒ |

K |

Рис.15.31. Спрос отдельной фирмы на услуги капитала Величину рентной оценки определяют:

амортизационные отчисления или стоимость износа капитальных благ. Износ - это утрата капиталом своих первоначальных свойств в процессе использования. Физический износ происходит в связи с механическим изменением капитальных благ в результате их эксплуатации. Моральный износ

– это обесценение капитала в результате технического прогресса. Амортизация (стоимость износа) начисляется в соответствии с нормой и включается в издержки. Норма амортизации представляет отношение амортизационных отчислений к первоначальной стоимости капитальных активов;

127

альтернативные издержки использования активов.

Рыночный спрос на услуги конкретного вида капитальных благ – кривая с отрицательным наклоном MRPf свидетельствует об убывающей доходности арендованного оборудования (рис. 15.31.), так как увеличение использования капитала в производстве будет увеличивать выпуск продукции, опускать цену товара и соответственно уменьшать MRPf.

15.4. Анализ доходности инвестированного капитала.

Анализ доходности инвестируемого в производство капитала должен учитывать фактор времени: инвестиции в отличие от текущих затрат на производство дают результаты не в том периоде, в котором их осуществляют, а в течение ряда последующих периодов. Поэтому при принятии решения о строительстве предприятия или приобретении оборудования для него предприниматель должен сравнить величину капитальных вложений, которые ему предстоит осуществить сейчас, с ожидаемым доходом, который ему принесет вложенный капитал в будущем.

Существуют два подхода к данной проблеме: подход с позиции

приведенной стоимости и подход с использованием нормы дохода. Обе ситуации требуют от фирмы сравнения предельных выгод с предельными издержками инвестиции.

Подход с использованием приведенной стоимости. Оценивая выигрыш

от инвестиции, фирма должна: |

|

|

||

− |

оценить |

все будущие |

доходы, которые принесут |

эти |

капиталовложения; |

|

|

|

|

− определить их приведенную стоимость (present value); |

|

|||

− |

сравнить |

приведенную стоимость дохода от инвестиции |

с ее |

|

издержками и определить чистую приведенную стоимость (net present value).

Соизмерение разновременных ценностных показателей – сегодняшних затрат и будущих доходов осуществляют посредством дисконтирования –

128

процедуры приведения к настоящему времени будущего дохода или будущих издержек. Оценивая, сколько стоит сегодня возможность получения некоторой

суммы денег (будущей стоимости – FV) |

через |

t |

лет |

при отсутствии |

|

инфляции, инвестор делит эту сумму на (1 |

+ r)t, |

т. |

е. |

определяет |

ее |

приведенную стоимость – PV, где r – ставка процента.

Метод дисконтирования позволяет оценить проект, когда затраты и доходы распределены на определенное число лет.

Формула дисконтирования имеет следующий вид: PV = Σ(Xt) / (1 + r)t,

где PV - текущая стоимость;

Xt - доход от инвестиции в году t; r – ставка процента;

Σ - сумма дисконтированных прибылей за каждый год.

Разница между текущей стоимостью дохода от инвестиции и ее издержками определяется как чистая текущая стоимость (net present value, NPV):

NPV = PV - C

Если значение NPV положительно, то инвестиции следует осуществлять.

Подход с использованием нормы дохода.

Альтернативный подход к оценке того, стоит ли осуществлять инвестиции, заключается в расчете нормы дохода (rate of return) для инвестиций. Эта норма дохода известна как предельная эффективность капитала (marginal efficiency of capital, MEC) фирмы или внутренняя норма доходности (internal rate of return, IRR).

В этом случае используется та же самая формула, что и для расчета текущей стоимости:

PV = Σ(Xt)/(1 + r)t.

Затем рассчитывается, при каком значении r стоимость инвестиции будет равна PV, т.е. определяется норма дисконта, которая сделает инвестицию

129

безубыточной. Если действующая ставка процента (i) ниже r , следует инвестировать деньги в данный проект, чем держать их в банке. Таким образом, если MEC > i, инвестиция должна осуществляться.

Вопросы для самоконтроля

1.Охарактеризуйте основные формы капитала?

2.Что показывает актив и пассив бухгалтерского баланса?

3.Что такое положительная норма временных предпочтений?

4.Каковы условия равновесия для отдельной фирмы на рынке услуг капитала?

5.Как определяется приведенная стоимость?

6.Каковы основные подходы к анализу доходности инвестированного капитала?

Тема 16. Рынок природных (невоспроизводимых) ресурсов.

16.1. Экономическая природа ренты «Землей» или природными ресурсами называют все естественные

ресурсы (плодородную почву, запасы пресной воды, месторождения ископаемых).

Природные ресурсы характеризуются следующими особенностями

−предложение невоспроизводимых ресурсов ограничено (предложение земли фиксировано и в этом смысле неэластично);

−природные ресурсы не имеют заменителей;

−использование этих ресурсов приносит особый вид дохода – экономическую ренту.

Экономическая рента – это экономический доход, который получает собственник благ, предложение которых естественно или искусственно ограничено.

130