Задача 3.1

Используя балансовый метод планирования и модель Леонтьева, построить баланс производства и распределения продукции предприятий.

Промышленная группа предприятий (холдинг) выпускает продукцию трех видов, при этом каждое из трех предприятий группы специализируется на выпуске продукции одного вида: первое предприятие специализируется на выпуске продукции первого вида, второе предприятие – продукции второго вида; третье предприятие – продукции третьего вида. Часть выпускаемой продукции потребляется предприятиями холдинга (идет на внутреннее потребление), остальная часть поставляется за его пределы (внешним потребителям, является конечным продуктом). Специалистами управляющей компании получены экономические оценки αij (i = 1, 2, 3; j = 1, 2, 3) элементов технологической матрицы А (норм расхода, коэффициентов прямых материальных затрат) и элементов уi вектора конечной продукции Y.

Требуется:

1. Проверить продуктивность технологической матрицы А = (αij) (матрицы коэффициентов прямых материальных затрат).

2. Построить баланс (заполнить таблицу) производства и распределения продукции предприятий холдинга.

|

Предприятия (виды продукции) |

Коэффициенты прямых затрат aij |

Конечный продукт Y | ||

|

1 |

2 |

3 | ||

|

1 |

0,1 |

0,2 |

0,1 |

200 |

|

2 |

0,2 |

0,1 |

0,0 |

150 |

|

3 |

0,0 |

0,2 |

0,1 |

250 |

Решение:

1. Проверим продуктивность технологической матрицы А=(aij) (матрицы коэффициентов прямых материальных затрат).

А =

,Y

=

,Y

=

![]()

Для проверки продуктивности матрицы А, найдем обратную матрицу (Е-А):

Е =

![]()

(Е-А) =

,

,

Для определения обратной матрицы можно воспользоваться встроенной функцией Excel «Мобр»:

рис.10

рис.11

обр =

,

,

Т.к. все элементы этой матрицы не отрицательны, значит, матрица А продуктивная.

2. Построим баланс.

Для построения межотраслевого баланса построим линейную балансовую модель:

обр =

Определим вектор валовой продукции по формуле:

Х=(Е-А)об * y

рис.12

рис.13

Определим межотраслевые поставки:

Хij=аij * хj

Х11=А11*Х1=0,1*311,3=31,13

Х12=А12*Х2=0,2*235,8=47,16

Х13=А13*Х3=0,1*330,2=33,02

Х21=А21*Х1=0,2*311,3=62,26

Х22=А22*Х2=0,1*235,8=23,58

Х23=А23*Х3=0,0*330,2=0,0

Х31=А31*Х1=0,0*311,3=0,0

Х32=А32*Х2=0,2*235,8=47,16

Х33=А33*Х3=0,1*330,2=33,02

Находим условно чистый продукт:

Vi=Xi-∑xij

V1=311,3-93,39=217,91

V2=235,8-117,9=117,90

V3=330,2-66,04=264,16

Таблица межотраслевого баланса:

рис.14

рис.15

Задача 4.1

Исследовать динамику экономического показателя на основе анализа одномерного временного ряда.

В течение девяти последовательных недель фиксировался спрос Y(t) (млн. руб.) на кредитные ресурсы финансовой компании. Временной ряд Y(t) этого показателя приведен в таблице:

|

Номер варианта |

Номер наблюдения (t = 1, 2 ..... 9) | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |

|

1 |

10 |

14 |

21 |

24 |

33 |

41 |

44 |

47 |

49 |

Требуется:

1. Проверить наличие аномальных наблюдений.

2. Построить линейную модель Ỹ(t)= α0 + α 1 t, параметры которой оценить МНК (Ỹ(t)) – расчетные, смоделированные значения временного ряда).

3. Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7-3,7).

4. Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

5. По двум построенным моделям осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности р = 70%).

6. Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Вычисления провести с одним знаком в дробной части. Основные промежуточные результаты вычислений представить в таблицах (при использовании компьютера представить соответствующие листинги с комментариям

Решение:

1. Проверим наличие аномальных наблюдений.

Для проверки наличия аномальных явлений строим в программе Excel, по исходным данным, диаграмму рассеяния изучаемых признаков:

рис.16

рис.17

Визуальный анализ диаграммы рассеяния (рис.17) показывает, что точек удаленных от первичных данных нет. Значит, аномальные наблюдения отсутствуют.

2. Построим линейную модель Ỹ(t)= α0 + α 1 t, параметры которой оценить МНК (Ỹ(t)) – расчетные, смоделированные значения временного ряда). МНК – метод наименьших квадратов.

Ỹ(t)= α0 + α 1 t,

где α0 начальное значение спроса;

α 1 скорость или интенсивность показателя у (спроса);

,

,

отсюда

![]()

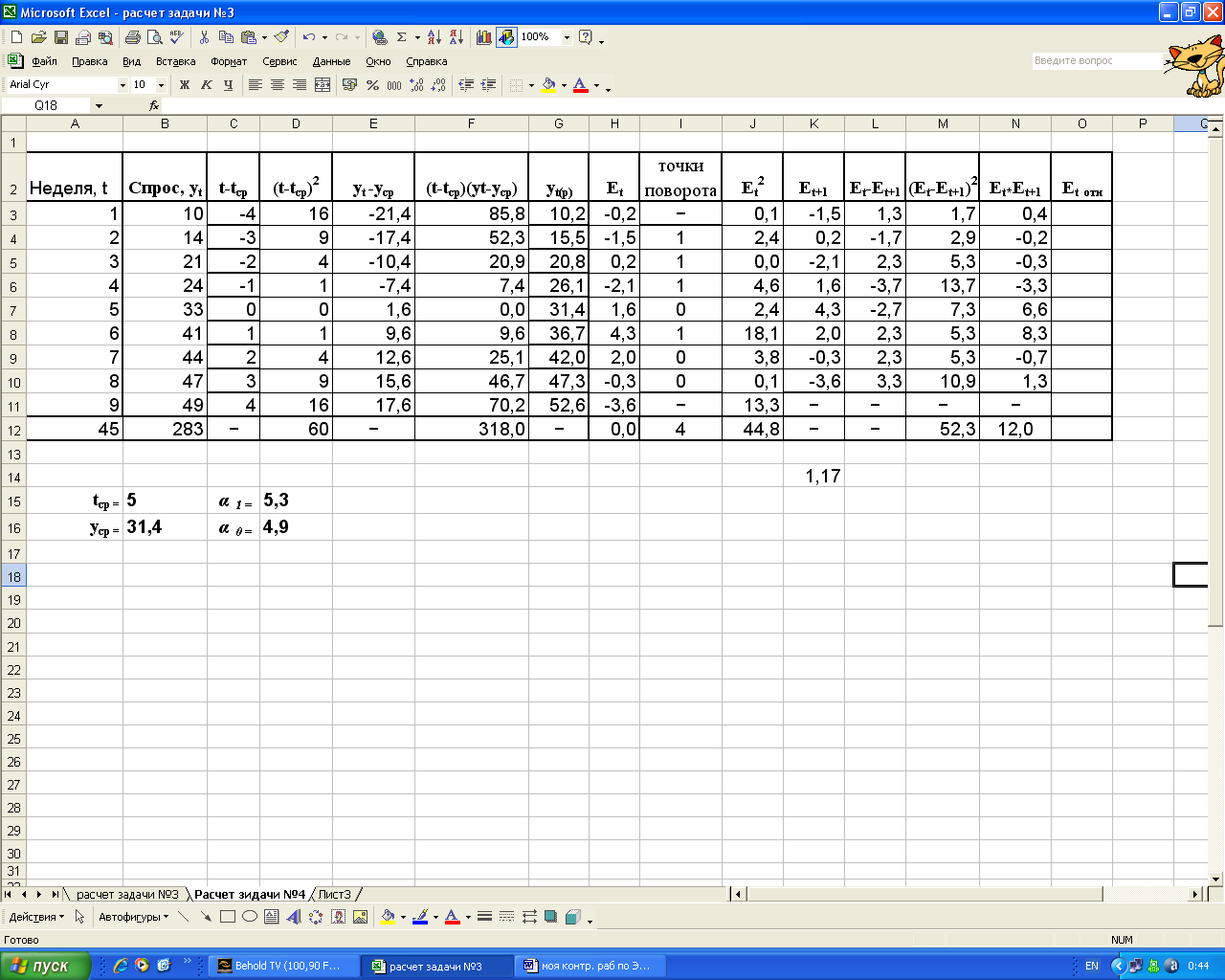

Для удобства вычислений строим таблицу в Excel:

Таблица оценки параметров

рис.18

рис.19

tср =45/9=5,

yср =283/9=31,4,

α 1 = 318/60=5,3,

α 0 = 31,4-5,3*5=4,9.

Таким образом линейная модель примет вид: Ỹ(t)=4,9+5,3t

y1p =4,9+5,3*1=10,24

y2p =4,9+5,3*2=15,54

y3p =4,9+5,3*3=20,84

y4p =4,9+5,3*4=26,14

y5p =4,9+5,3*5=31,44

y6p =4,9+5,3*6=36,74

y7p =4,9+5,3*7=42,04

y8p =4,9+5,3*8=47,34

y9p =4,9+5,3*9=52,64

Et – это ряд остатков фактических данных от рассчитанных от модели.

Et = yt ф - yt p

E1 = 10-10,24=0,24 и т. д.

Полученные данные в таблице на рис.20:

рис.20

3. Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7-3,7).

Проверка адекватности:

Для проверки свойства случайных уровней в ряде остатков используем критерий поворотных точек (пиков). Получилось 4 точки поворота (рис.21).

рис.21(а)

рис.21(б)

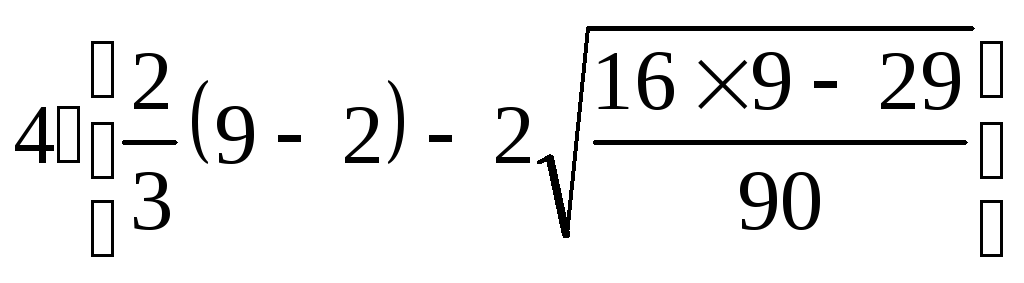

Свойство случайности выполняется, так как количество поворотных точек р удовлетворяет неравенству:

,

,

,

,

р=4>2 – неравенство верно.Следовательно, ряд остатков случайные значения.

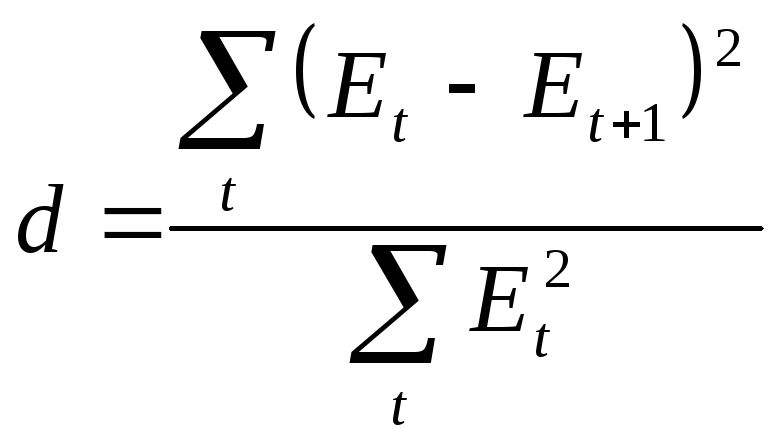

Для проверки независимости уровней в ряде Et или отсутствия автокорреляции в нем, применяется d – критерий (Дарбина Уотсона). Определим величину d по формуле:

,

,

![]() (d1

< d

< d2

– область неопределенности).

(d1

< d

< d2

– область неопределенности).

Для n=9, d1=1,08, d2=1,36, rтабл=0,36;

Рассчитаем первый коэффициент корреляции:

,

,

![]()

![]() <rтабл.=0,36,

расчетное значение меньше табличного,

следовательно, ряд остатков не

присутствует автокорреляция. Уровни

ряда остатков зависимы.

<rтабл.=0,36,

расчетное значение меньше табличного,

следовательно, ряд остатков не

присутствует автокорреляция. Уровни

ряда остатков зависимы.

Для проверки соответствия ряда остатков нормальному закону распределения используют RS – критерий.

RS= (Еmax-Emin)/S, где Еmax и Emin – соответственно наибольшие и наименьшие значения в ряде остатков. S – среднее квадратическое отклонение или стандартная ошибка.

,

,

![]()

![]()

Уровни ряда остатков подчиняются нормальному распределению т.к. полученное значение RS (3,3) попадает в заданный интервал (2,7<3,3<3,7).

Для проверки

равенства О математического ожидания

остатков можно воспользоваться условием:

![]() стремится

к О.

стремится

к О.

![]() ,

,

следовательно свойство выполняется.

Вывод: т.к. не все статистические критерии оказались выполненными, то построенная модель кривой роста Ỹ(t)=4,9+5,3t, является не адекватной статистическим свойствам.

4. Оценим точность моделей на основе использования средней относительной ошибки аппроксимации.

Средняя относительная ошибка аппроксимации:

![]()

![]()

![]()

На рис.22 мы видим полученные значения: Е2 (отн) = 11,0; Е3 (отн) = 0,7; Е4 (отн) = 8,9; Е5 (отн) = 4,7; Е6 (отн) = 10,4; Е7(отн) = 4,4; Е8 (отн) = 0,7; Е9 (отн) = 7,4.

рис.22

![]()

т.к. 5,7% > 5%, значит уровень точности модели не достаточный.

Фактические уровни отличаются от расчетных в среднем на 5,7%.

Вывод о качестве: качественные характеристики модели не достаточны для целесообразности ее использования при прогнозе.

5. По двум построенным моделям осуществим прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитаем при доверительной вероятности р = 70%).

а) Точечный прогноз

рассчитаем по формуле:

![]()

При к=1: Y9+1=Y10=4,9+5,3*(9+1)=57,9

при к=2: Y9+2=Y11=4,9+5,3*(9+2)=63,2.

б) Построение доверительного интервала прогноза:

Сначала определим ошибку прогнозирования по формуле:

нижняя граница интервала = Yn+k-Uk=

верхняя граница интервала = Yn+k+Uk

![]()

![]()

tтабл=(0,3;8)=1,11 (вычисляем с помощью статистической функции СТЬЮДРАСПОБР в Excel).

При k=1,

![]()

при k=2,

![]()

нижняя граница интервала = Yn+k-Uk=Y10-U1=57,9-3,3=54,6

верхняя граница интервала = Yn+k+Uk=Y10+U1=57,9+3,3=61,2;

нижняя граница интервала = Y11-U2=63,2-3,5=59,7

верхняя граница интервала = Y11+U2=63,2+3,5=66,7.

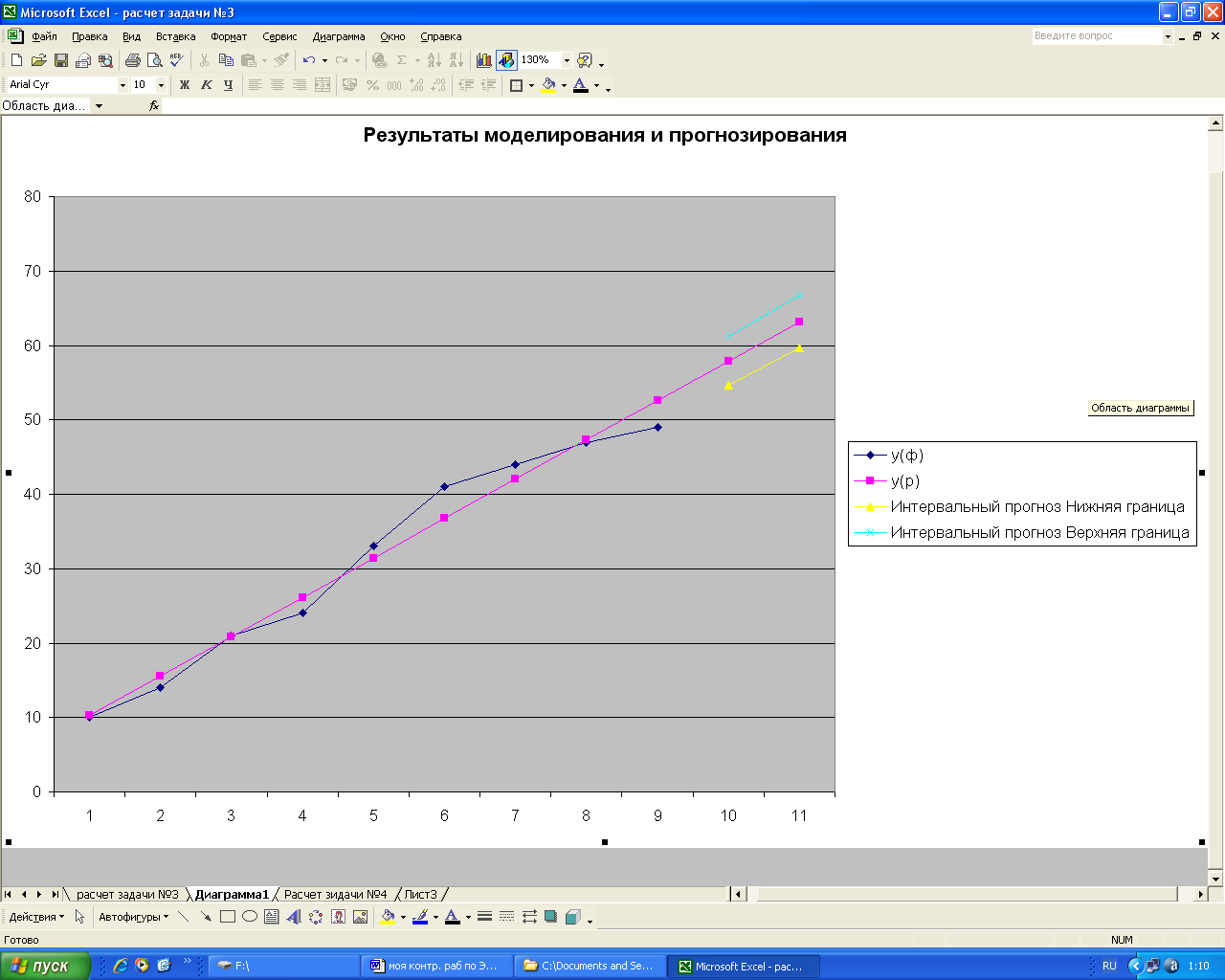

При хорошем качестве модели оборот фирмы на 10 и 11 месяце с вероятностью 70% попадает в интервалы образованные верхними и нижними границами.

6. Фактические значения показателя, результаты моделирования и прогнозирования представим графически:

По результатам вычисления строим в Excel график:

|

t |

y(ф) |

y(p) |

Интервальный прогноз | |

|

Нижняя граница |

Верхняя граница | |||

|

1 |

10 |

10,2 |

|

|

|

2 |

14 |

15,5 |

|

|

|

3 |

21 |

20,8 |

|

|

|

4 |

24 |

26,1 |

|

|

|

5 |

33 |

31,4 |

|

|

|

6 |

41 |

36,7 |

|

|

|

7 |

44 |

42,0 |

|

|

|

8 |

47 |

47,3 |

|

|

|

9 |

49 |

52,6 |

|

|

|

10 |

|

57,9 |

54,6 |

61,2 |

|

11 |

|

63,2 |

59,7 |

66,7 |

рис.23

Результаты работы с программой «СтатЭксперт»:

-

Cтатистики временного ряда - Показатель-A

Проверка однородности данных

Аномальные наблюдения не обнаружены

|

|

|

|

|

|

|

Характеристики базы моделей |

|

|

|

|

|

Модель |

Адекват ность |

Точность |

Качество |

|

|

Y(t)= (+6.478)*(+1.564)**t*(+0.976)**(t*t) |

73,658 |

76,790 |

76,007 |

|

|

Лучшая модель Y(t)= (+6.478)*(+1.564)**t*(+0.976)**(t*t) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рис.24

19 ноября 2009 г