Метод фиксированного уменьшения остатка

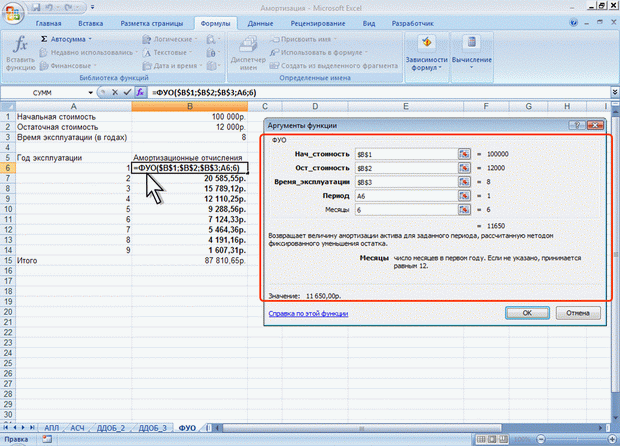

В тех случаях, когда имущество приобретается в середине года и необходимо рассчитывать амортизацию за несколько месяцев первого календарного года эксплуатации, а также за несколько месяцев последнего календарного года эксплуатации, следует применять функцию ФУО.

Синтаксис функции

ФУО(А;В;С;D;Е),

где A – начальная стоимость имущества;

В – остаточная стоимость имущества;

C – продолжительность эксплуатации;

D – год, для которого рассчитывается величина амортизационных отчислений;

E – месяцы первого календарного года эксплуатации.

Пример 4: приобретено оборудование стоимостью 100000 руб. Продолжительность эксплуатации оборудования – 8 лет. Остаточная стоимость – 12000 руб. Рассчитать величину амортизационных отчислений.

Величина амортизационных отчислений за три месяца первого календарного года эксплуатации составит 5 825,00 руб., за второй год – 21 942,78 руб. и т. д. За девять месяцев последнего (девятого) года эксплуатации – 2 569,92 руб

Замечание: часто эта функция дает некоторую погрешность в вычислениях.

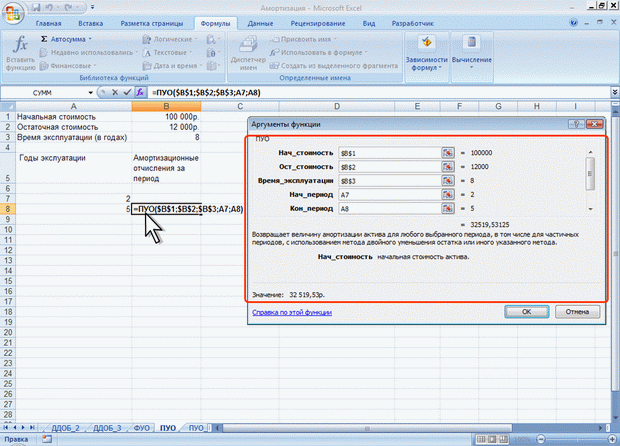

Расчет амортизации для любого выбранного периода

При необходимости расчета амортизационных отчислений за любой произвольный период эксплуатации имущества следует использовать функцию ПУО.

Синтаксис функции

ПУО(А;В;С;D;Е;F;G),

где A – начальная стоимость имущества;

В – остаточная стоимость имущества;

C – продолжительность эксплуатации;

D – начальный период, для которого рассчитывается величина амортизационных отчислений;

E – конечный период, для которого рассчитывается величина амортизационных отчислений;

F – коэффициент, учитывающий процентную ставку снижающегося остатка. Если коэффициент опущен, то он полагается равным 2 ;

G – логическое значение, определяющее, следует ли использовать линейную амортизацию в том случае, когда амортизация превышает величину, рассчитанную методом снижающегося остатка. Если аргумент G имеет значение ЛОЖЬ или опущен, используется метод начисления линейной амортизации, если амортизация больше величины, рассчитанной методом снижающегося остатка. Если аргумент G имеет значение ИСТИНА, метод начисления линейной амортизации не используется, даже если амортизация больше величины, вычисленной методом снижающегося остатка.

Пример 5:приобретено оборудование стоимостью 100000 руб. Продолжительность эксплуатации оборудования – 8 лет. Остаточная стоимость – 12000 руб. Рассчитать величину амортизационных отчислений. Величина амортизационных отчислений со второго по пятый годы эксплуатации включительно составит 32 519,53 руб.

Задания для лабораторной работы

Задание: для каждой задачи выполнить расчет амортизационных отчислений и сформулировать выводы.

Задача 1

Строительная фирма приобрела станок за 58000 руб. Срок службы станка 8 лет. Составить таблицу амортизационных отчислений, если остаточная стоимость станка через 8 лет равна 4000 руб. Рассчитать амортизационные отчисления, используя функции АПЛ, АСЧ, ДДОБ, ФУО, ПУО. Сделать выводы.

Задача 2

Фирма приобрела линию по изготовлению колбас за 600 тыс. руб. Срок службы линии 5 лет. Составьте таблицу амортизационных отчислений и стоимости линии по годам, если амортизация равномерная.

Задача 3

Фирма приобрела линию по изготовлению колбас за 600 тыс. руб. Срок службы линии 5 лет. Составьте таблицу амортизационных отчислений и стоимости линии по годам, если амортизация равномерная и остаточная стоимость линии равна 50 тыс. руб.

Задача 4

Фирма приобрела линию по изготовлению колбас за 600 тыс. руб. Срок службы линии 5 лет. Составьте таблицу амортизационных отчислений и стоимости линии по годам, если амортизация производится по правилу суммы лет.

Задача 5

Фирма приобрела линию по изготовлению колбас за 600 тыс. руб. Срок службы линии 5 лет. Составьте таблицу амортизационных отчислений и стоимости линии по годам, если амортизация производится по правилу суммы лет и остаточная стоимость линии равна 50 тыс. руб.

Задача 6

Фирма приобрела линию по изготовлению колбас за 600 тыс. руб. Срок службы линии 5 лет. Составьте таблицу амортизационных отчислений и стоимости линии по годам, если амортизация производится методом двойного процента и остаточная стоимость линии равна 50 тыс. руб.