Задания для тренинга

Фирма занимается реализацией подержанных автомобилей. Наименования показателей и исходные данные для эконометрического моделирования представлены в таблице (файл ИД для тренинга лр5.xls):

|

Цена реализации, тыс.у.е. (У) |

Цена нового авт., тыс.у.е. (Х1) |

Срок эксплуатации, годы (Х2) |

Левый руль - 1, правый руль - 0, (Х3) |

|

8,33 |

13,99 |

3,8 |

0 |

|

10,40 |

19,05 |

2,4 |

1 |

|

10,60 |

17,36 |

4,5 |

1 |

|

16,58 |

25,00 |

3,5 |

1 |

|

20,94 |

25,45 |

3,0 |

0 |

|

19,13 |

31,81 |

3,5 |

1 |

|

13,88 |

22,53 |

3,0 |

0 |

|

8,80 |

16,24 |

5,0 |

0 |

|

13,89 |

16,54 |

2,0 |

1 |

|

11,03 |

19,04 |

4,5 |

0 |

|

14,88 |

22,61 |

4,6 |

1 |

|

20,43 |

27,56 |

4,0 |

0 |

|

14,80 |

22,51 |

3,3 |

0 |

|

26,05 |

31,75 |

2,3 |

1 |

Требуется:

1.Рассчитать матрицу парных коэффициентов корреляции; определить наиболее информативный фактор.

Используем MS Excel / Данные / Анализ данных / КОРРЕЛЯЦИЯ:

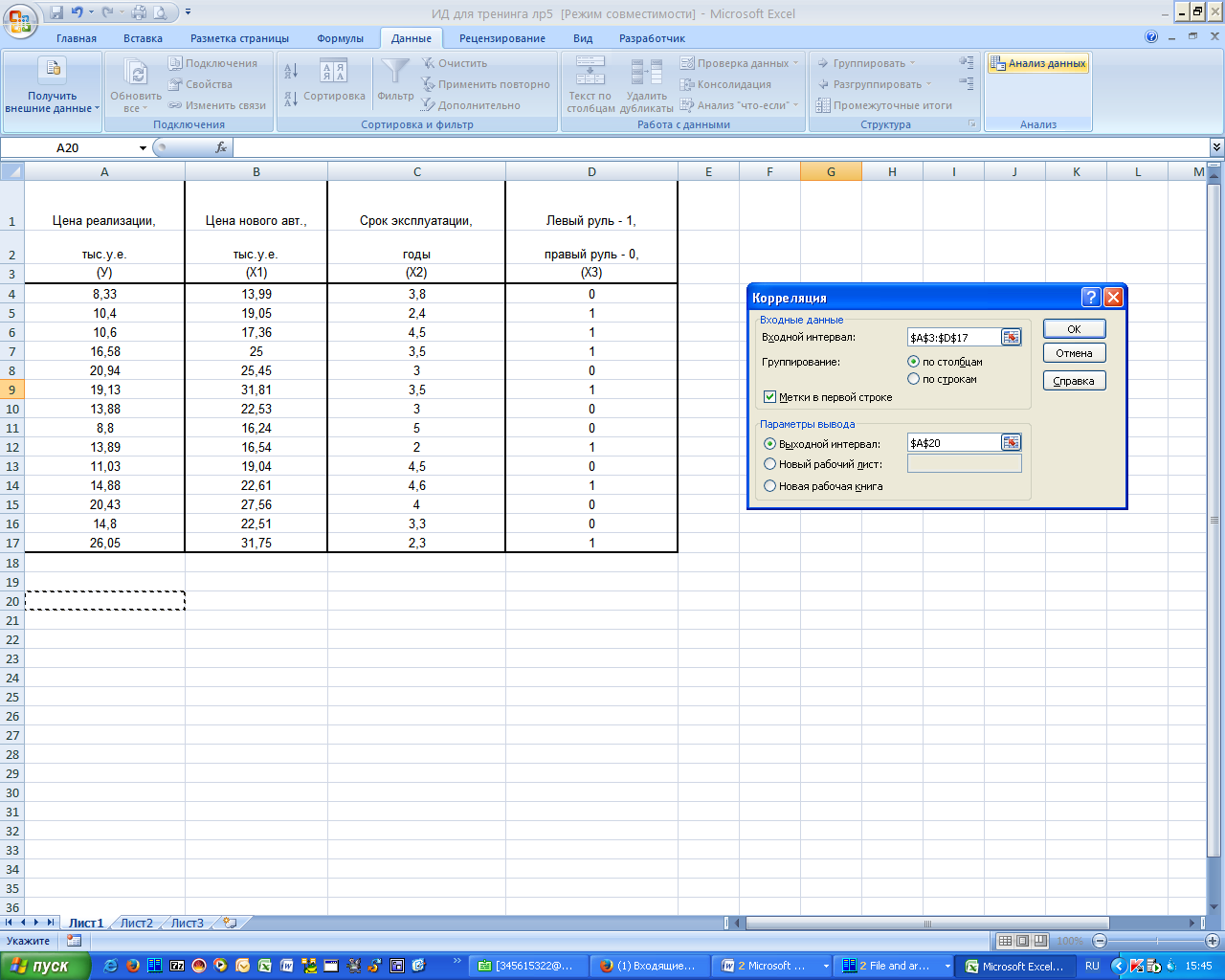

Входной интервал – это вся таблица данных вместе с заголовками. Так как, заголовки были выбраны, то поставьте √ в поле Метки. Задайте выходной интервал.

Получим матрицу коэффициентов парной корреляции между всеми имеющимися переменными:

|

|

У |

Х1 |

Х2 |

Х3 |

|

У |

1 |

|

|

|

|

Х1 |

0,910987 |

1 |

|

|

|

Х2 |

-0,4156 |

-0,2603 |

1 |

|

|

Х3 |

0,190785 |

0,221927 |

-0,30308 |

1 |

Проанализируем коэффициенты корреляции между результирующим признаком Y и каждым из факторов Xj:

![]() >

0, следовательно, между переменными Y и

Х1 наблюдается прямая корреляционная

зависимость: чем выше цена нового

автомобиля, тем выше цена реализации.

>

0, следовательно, между переменными Y и

Х1 наблюдается прямая корреляционная

зависимость: чем выше цена нового

автомобиля, тем выше цена реализации.

![]() >

0,7 – эта зависимость является тесной.

>

0,7 – эта зависимость является тесной.

![]() <

0, значит, между переменными Y и Х2

наблюдается обратная корреляционная

зависимость: цена реализации ниже для

автомобилей с большим сроком эксплуатации.

<

0, значит, между переменными Y и Х2

наблюдается обратная корреляционная

зависимость: цена реализации ниже для

автомобилей с большим сроком эксплуатации.

![]() –

эта зависимость умеренная, ближе к

слабой.

–

эта зависимость умеренная, ближе к

слабой.

![]() > 0, значит, между переменными Y и Х3

наблюдается прямая корреляционная

зависимость: цена реализации выше для

автомобилей с левым рулем.

> 0, значит, между переменными Y и Х3

наблюдается прямая корреляционная

зависимость: цена реализации выше для

автомобилей с левым рулем.

![]() <

0,4 – эта зависимость слабая.

<

0,4 – эта зависимость слабая.

Таким образом, наиболее тесная и значимая зависимость наблюдается между ценой реализации Y и ценой нового автомобиля Х1.

2. Построить регрессионную модель от наиболее информативного фактора.

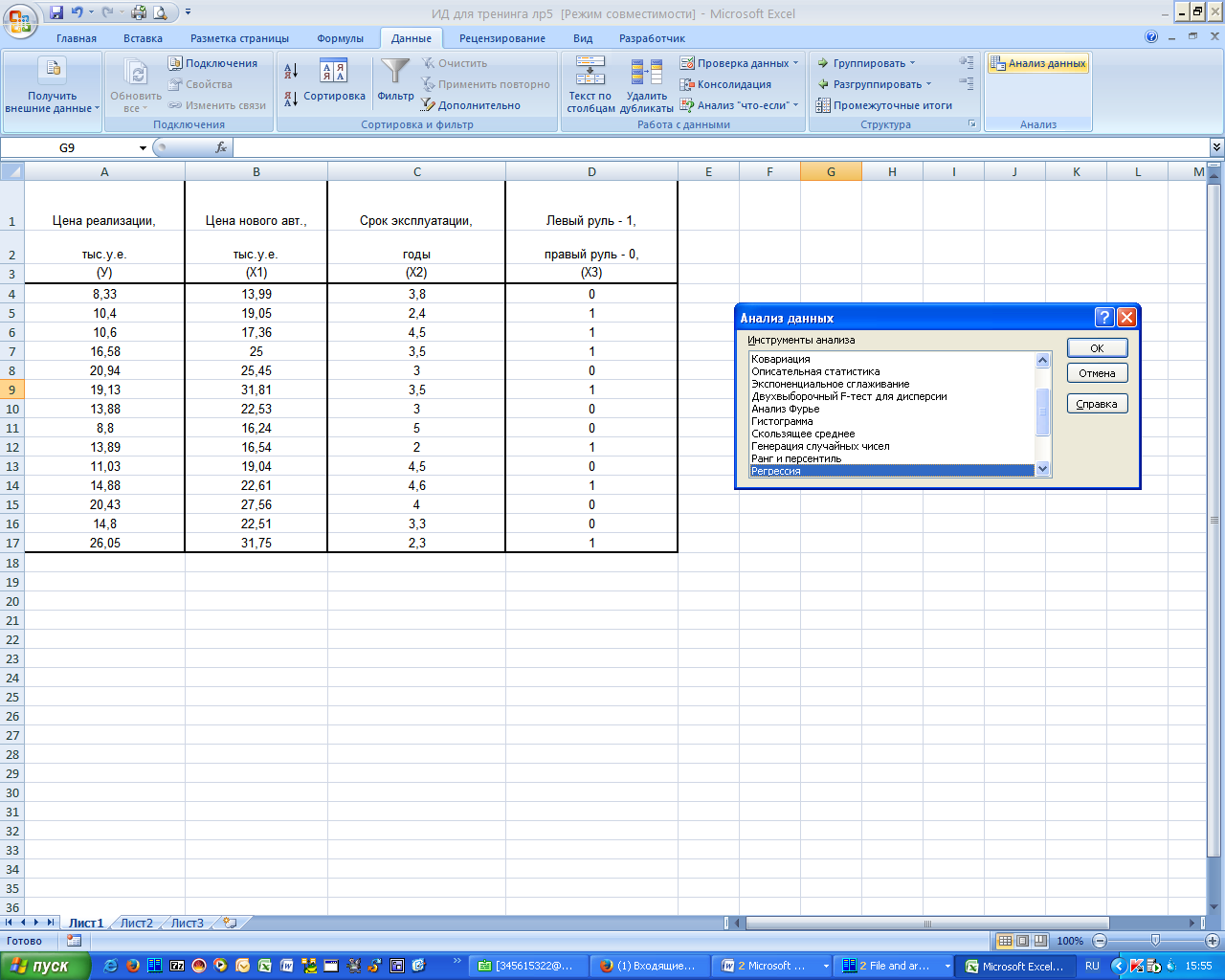

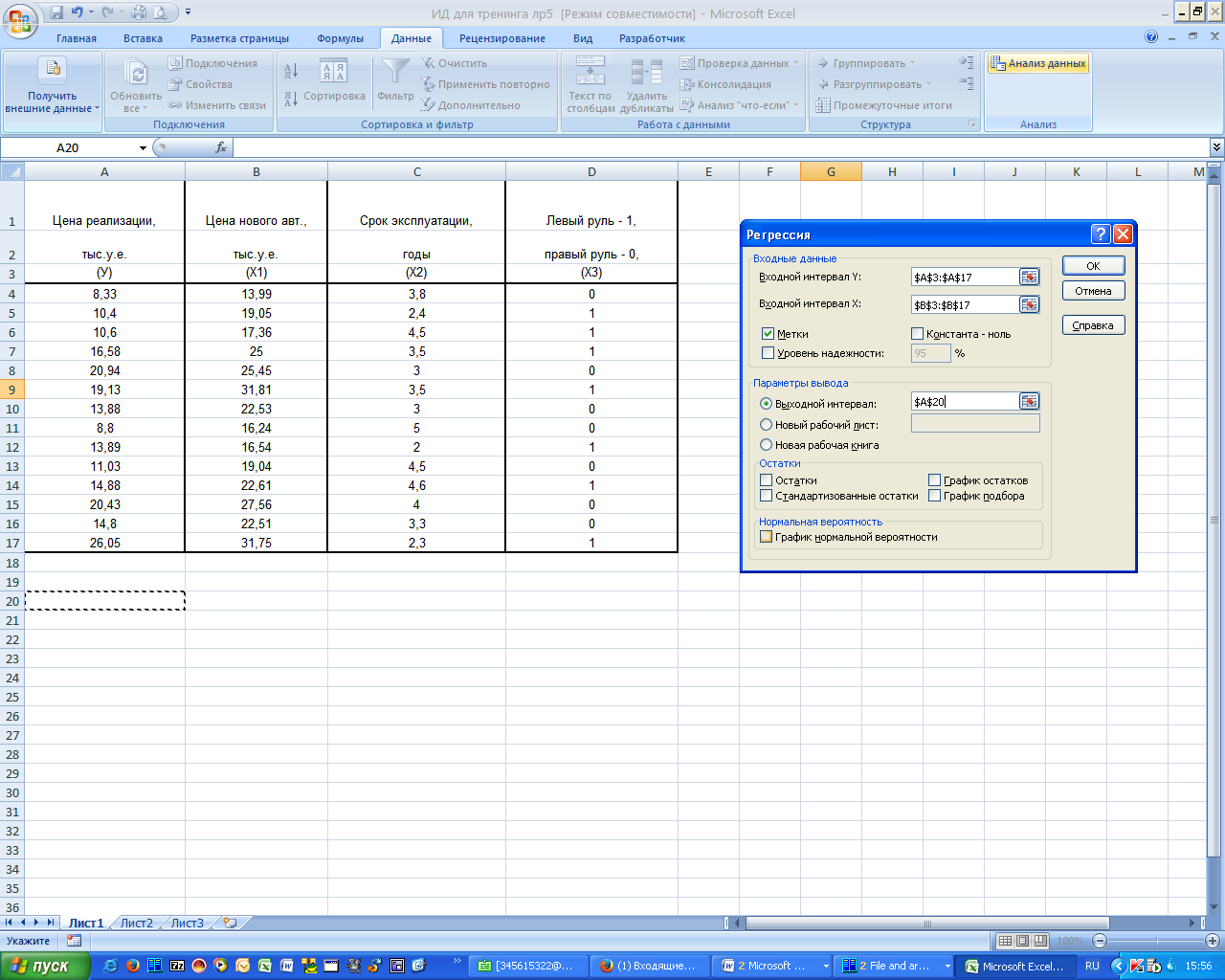

Для построения парной линейной модели

![]() используем программу РЕГРЕССИЯ (Данные/

Анализ данных). В качестве «входного

интервала Х» покажем значения фактора

Х1.

используем программу РЕГРЕССИЯ (Данные/

Анализ данных). В качестве «входного

интервала Х» покажем значения фактора

Х1.

Результаты вычислений представлены в таблицах:

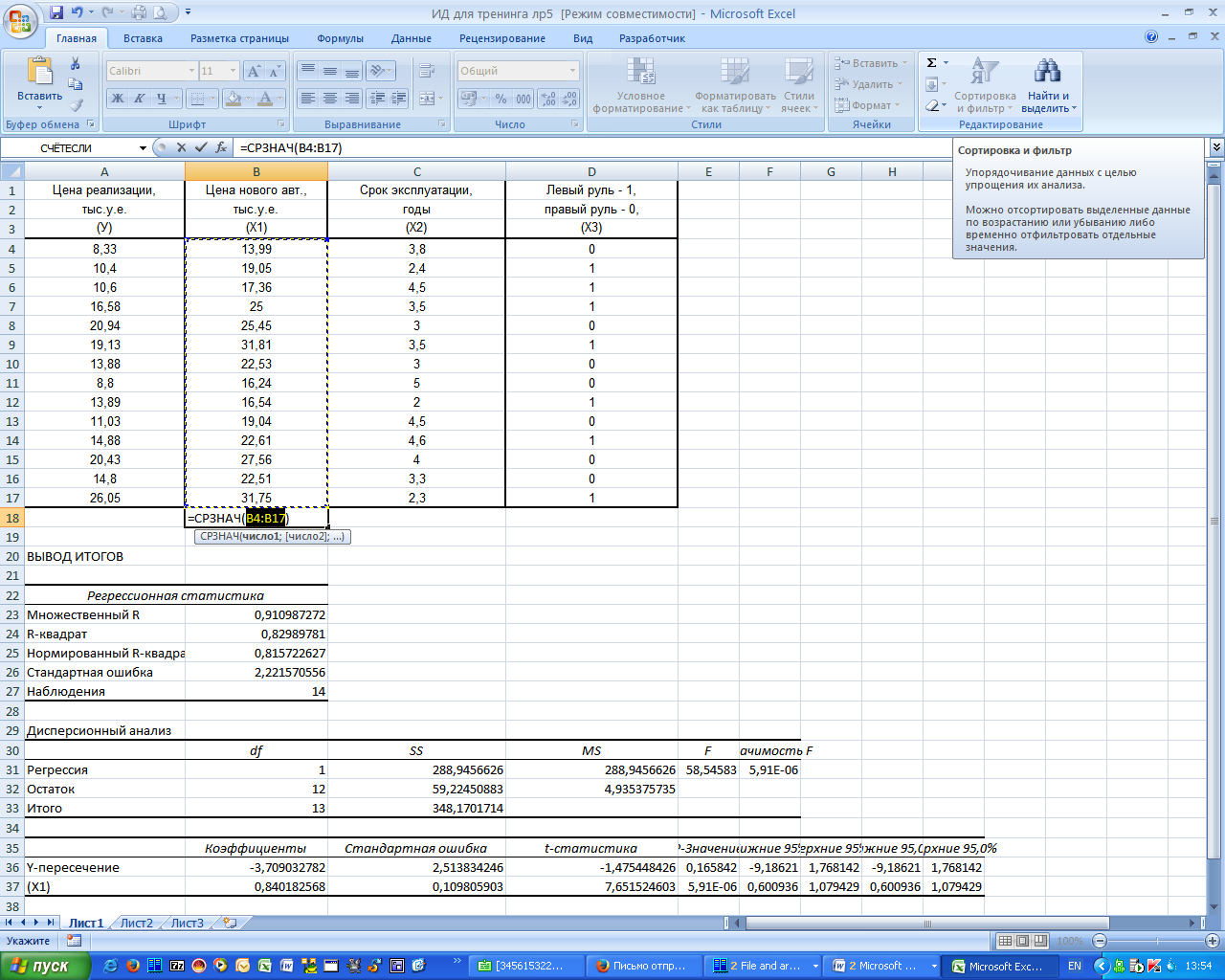

Коэффициенты модели содержатся в третьей таблице итогов РЕГРЕССИИ (столбец Коэффициенты).

Таким образом, модель (1) построена, ее уравнение имеет вид

![]() .

.

Коэффициент регрессии

![]() ,

следовательно, при увеличении цены

нового автомобиля (Х1) на 1 тыс.у.е. цена

реализации (У) увеличивается в среднем

на 0,84 тыс.у.е.

,

следовательно, при увеличении цены

нового автомобиля (Х1) на 1 тыс.у.е. цена

реализации (У) увеличивается в среднем

на 0,84 тыс.у.е.

Свободный член

![]() в данном уравнении не имеет реального

смысла.

в данном уравнении не имеет реального

смысла.

3. С использованием модели осуществить прогнозирование среднего значения показателя У, если прогнозное значение фактора Х1увеличится на 20% от его среднего значения.

Согласно

условию задачи прогнозное значение

факторной переменной Х1составит![]() .

.

Рассчитаем по полученному уравнению модели прогнозное значение показателя У:

![]() .

.

Таким образом, если цена нового автомобиля увеличится на 20% от среднего значения и составит 26,69 тыс.у.е., то ожидаемая цена реализации будет около 18,72 тыс.у.е.