24. Средние показатели ряда динамики

Для получения обобщающих показателей динамики социально -- экономических явлений определяются средние величины : средний уровень , средний абсолютный прирост , средний темп роста и прироста и пр.

Средний уровень ряда динамики характеризует типическую величину абсолютных уровней .

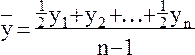

В

интервальных рядах динамики средний

уровень у определяется делением суммы

уровней ![]() на

их число n (формула 12):

на

их число n (формула 12):

(12)

(12)

В моментном ряду динамики с равноотстоящими датами времени средний уровень определяется по формуле 13:

(13)

(13)

В моментном ряду динамики с неравноотстоящими датами средний уровень определяется по формуле 14:

,

(14)

,

(14)

где ![]() –

уровни ряда динамики , сохранившиеся

без изменения в течение промежутка

времени

–

уровни ряда динамики , сохранившиеся

без изменения в течение промежутка

времени![]() .

.

Средний

абсолютный прирост представляет собой

обобщенную характеристику индивидуальных

абсолютных приростов ряда динамики .

Для определения среднего абсолютного

прироста ![]() сумма

цепных абсолютных приростов

сумма

цепных абсолютных приростов![]() делится

на их число n (формула 15):

делится

на их число n (формула 15):

![]() (15)

(15)

Средний

абсолютный прирост может определяться

по абсолютным уровням ряда динамики .

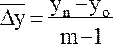

Для этого определяется разность между

конечным ![]() и

базисным

и

базисным![]() уровнями

изучаемого периода , которая делится

на m – 1субпериодов (формула 16):

уровнями

изучаемого периода , которая делится

на m – 1субпериодов (формула 16):

(16)

(16)

Основываясь на взаимосвязи между цепными и базисными абсолютными приростами , показатель среднего абсолютного прироста можно определить по формуле 17:

(17)

(17)

Средний

темп роста – обобщающая характеристика

индивидуальных темпов роста ряда

динамики . Для определения среднего

темпа роста ![]() применяется

формула 18:

применяется

формула 18:

![]() (18)

(18)

где Тр1 , Тр2 , ... , Трn -- индивидуальные (цепные) темпы роста (в коэффициентах), n -- число индивидуальных темпов роста.

Средний темп роста можно определить и по абсолютным уровням ряда динамики по формуле 19:

![]() (19)

(19)

На основе взаимосвязи между цепными и базисными темпами роста средний темп роста можно определить по формуле 20:

![]() (20)

(20)

Средний темп прироста можно определить на основе взаимосвязи между темпами роста и прироста . При наличии данных о средних темпах роста для получения средних темпов прироста используется зависимость , выраженная формулой 21:

![]() (21)

(21)

(при выражении среднего темпа роста в коэффициентах)

25. Определение тенденции развития в рядах динамики

Тенденция (тренд) - направление развития определенного явления. В некоторых случаях тенденцию можно установить зная значения уровней ряда . По этим значениям строим эмпирический график зависимости y от t. В экономических процессах можно выделить следующие графические представления основных тенденций. Равномерный рост (снижение) представлено на рис. 6.1, замедленный рост (снижение) - на рис. 6.2, ускоренный рост (снижение) — на рис. 6.3. Если же под влиянием случайных факторов уровни ряда не проявляют четкой тенденции развития, то для ее выявления (описания) применяют специальные статистические методы. С этой целью производят сглаживание (укрупнение) ряда. К наиболее простым методам сглаживания ряда относятся методы ступенчатых (переменных) средних и скользящих средних. Ступенчатые средние – это средние вычисленные по укрупненным интервалам времени. При этом первичные (эмпирические) уровни заменяются средними уровнями. Укрупнение интервала обычно начинают с наименьшего, то есть объединяют два периода. При этом первичные уровни заменяются средними арифметическими для двух периодов, т.е. значениями ; Число ступенчатых средних при этом равно целой части от n/m, где n – число первичных уровней ряда, m-число укрупняемых интервалов (в данном случае m=2). Если, при этом, тенденция еще не проявляется достаточно четко, то переходят к следующему интервалу, объединяющему три периода. При этом первичные уровни заменяются средними арифметическими для трех периодов, т.е. значениями ; Число ступенчатых средних при этом равно целой части от n/3, где n – число первичных уровней ряда. При необходимости вычисляют средние для 4-х периодов и так далее. Скользящие средние - это средние вычисленные по увеличенным интервалам при последовательном передвижении на один интервал. Период скользящей средней может быть четным и нечетным. Рекомендуется использовать нечетный период, так как в этом случае скользящая средняя будет отнесена к середине укрупняемого интервала. Скользящие средние с продолжительностью периода, равной двум, следующие: Скользящие средние с продолжительностью периода, равной трем, следующие: Число скользящих средних равно где n – число уровней исходного ряда, m – величина периода. Для четного периода иногда выполняют центрирование данных, т. е. находят средние из средних и определяют серединный период. При вычислении указанных средних колебания динамического ряда сглаживаются, но недостатком метода есть то, что сглаженный ряд короче эмпирического. Кроме того, новый ряд из средних лишь иллюстрирует тенденцию, но не дает возможности количественно ее измерять. Если в динамическом ряду наблюдаются периодические колебания, то укрупненный интервал следует брать равным периоду колебания. Укрупненные интервалы «сглаживают» случайные колебания, но не отображает изменение уровней внутри увеличенного интервала. Проявить тенденцию и количественно ее измерять дает возможность метод аналитического выравнивания. Суть этого метода состоит в том, что находятся уравнения, выражающие закономерность изменения процесса (явления) как функцию времени При этом применяются трендовые модели - математические функции, с помощью которых описывается основная тенденция. Вид трендовой модели зависит от специфики процесса, характера его динамики: равномерное, ускоренное или замедленное возрастание или уменьшение уровней ряда. Выбор вида уравнения может быть основан на анализе рассчитанных показателях динамики или на эмпирическом графике ряда динамики, а именно: · если относительно постоянны абсолютные приросты (график 6.1) используется линейная функция · если абсолютные приросты равномерно увеличиваются (уменьшаются) можно использовать параболу второго порядка (квадратичную функцию) · если абсолютные приросты ускоренно возрастают (уменьшаются) (графики 6.2-6.3) можно использовать гиперболическую функцию · если относительно стабильны темпы роста можно использовать показательную функцию . Неизвестные коэффициенты a, b или c проще всего определять с помощью метода наименьших квадратов (НМК). В этом случае приходим к необходимости решения систем уравнений для нахождения этих коэффициентов, аналогично тому как при корреляционно регрессионном анализе. Данная система будет более простой, если за начало отсчета выбрать середину ряда. При этом периоды времени обозначаются натуральными числами (положительными и отрицательными). Иногда возникает необходимость в нахождении отсутствующих промежуточных уровней ряда. Эта процедура имеет название интерполяции и проводится из обзора общей тенденции развития за период, который исследуется. При прогнозировании экономических показателей используют другое статистическое средство - экстраполяцию. При этом вычисляют значения уровней за пределами имеющихся фактических данных. При экстраполяции выходят из предположения, что выявленная тенденция будет сохраняться и в дальнейшем. Для проведения этой операции необходимо в уравнение тренда подставить значение t в соответствии с продолжением исходного ряда и рассчитать значение уровня ряда. Кроме того, интерполяцию и экстраполяцию можно осуществлять с помощью многочленов Лагранжа или Ньютона. В последние годы для интерполирования используются кубические сплайны.