7. Ценовая эластичность предложения, ее типы. Коэффициент ценовой эластичности предложения. Факторы, влияющие на эластичность предложения. Эластичность предложения.

Эластичность предложения - это показатель относительного изменения предлагаемого на рынке количества товара к относительным изменениям конкурентной цены, т.е. коэффициент эластичности предложения i-того товара (EPS) представляет собой отношение изменения предложения к вызвавшему его изменению цены:

![]()

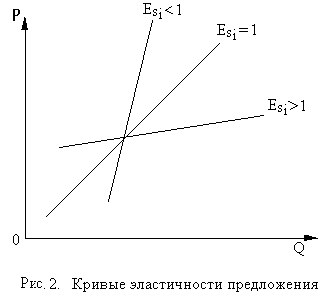

На рис. 2 показаны три линии предложения с разной эластичностью.

Факторы, влияющие на эластичность спроса и предложения на товар.

Эластичность предложения товара зависит в основном от следующих 4-х факторов: 1) от дифференциации индивидуальных затрат на разных предприятиях; 2) степени загрузки производственных мощностей; 3) наличия свободной рабочей силы; 4) быстроты перелива капитала из одной отрасли в другую.

Кроме того, говоря об эластичности спроса и предложения, необходимо также иметь в виду, что эти изменения происходят во времени и, следовательно, время является пятым фактором.

Особенно большое значение фактор времени имеет для характеристики эластичности предложения: прежде чем предложение полностью приспособится к новому уровню цен, необходимо время. Поэтому согласование спроса и предложения должно проводиться с учетом времени.

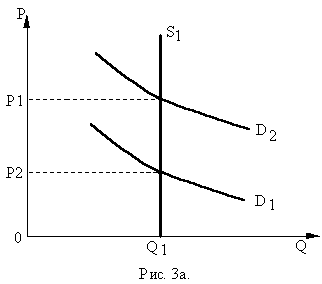

Предположим, спрос на какой-либо товар вырос. Поскольку предложение этого товара сразу возрасти не может, ситуация мгновенного равновесия будет характеризоваться лишь повышением цены (рис. 3а).

Кривая предложения S1 представляет собой вертикальную линию с нулевой эластичностью, и сдвиг кривой спроса в положение D2 увеличивает цену равновесия до P2.

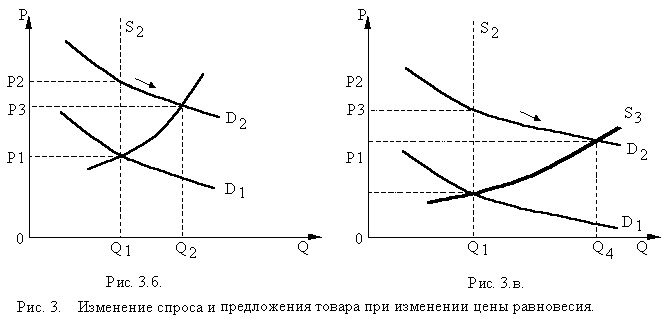

Краткосрочное равновесие (рис. 3б) - это когда предложение увеличивается, и кривая S2 становится слегка накладной. Например, когда предприниматели могут более интенсивно использовать имеющиеся производственные мощности. В этом случае объем предложения возрастает до Q3, а цена равновесия P3 становится ниже.

Наконец, когда рассмотрим длительное равновесие (рис. 3в), предложение полностью приспосабливается к изменившемуся спросу: высокие цены позволили создать новые мощности; отрасль пополнилась новыми предпринимателями; объем предложения вырос до Q4, а цена равновесия снизилась до P4.

Гибкость цены. С понятиями эластичности спроса и предложения тесно связано понятие гибкости

цены, которая измеряет влияние изменения спроса на цену или изменения предложения на цену.

Об эластичности спроса в зависимости от дохода (6-й фактор).

Когда говорится о спросе, то подразумевается только платежеспособный спрос. Поэтому одним из важнейших факторов, влияющих на спрос, является уровень доходов. При изменении доходов спрос на товары изменяется по-разному. Хорошо известно, что изменение доходов населения оказывает гораздо большее воздействие на покупки товаров длительного пользования, чем на покупки продовольственных товаров, т.е. эластичность спроса на промышленные товары обычно бывает больше эластичности спроса на продовольственные товары.

Влияние дохода на спрос определяют коэффициентом эластичности:

![]()

где, Ed - коэффициент эластичности спроса в зависимости от дохода;

l - доход покупателей.

Для большинства товаров зависимость между доходами и спросом прямая, т.е. с ростом доходов спрос увеличивается. Однако в некоторых случаях зависимость может быть обратной. Обычно это касается товаров низкого качества, с низкими потребительскими свойствами, которые потребляют наиболее бедные слои населения. С ростом доходов также обычно падает спрос на такие продукты питания, как хлеб и картофель, поскольку потребители получают возможность включать в свой рацион больше мяса, овощей и фруктов.

Колебания цен товаров с различной эластичностью спроса влияют на изменение цен других товаров. Например, если цена товара с неэластичным спросом возрастает, то общие расходы на покупку этого товара растут, что при неизменном доходе приводит к сокращению на другие товары, а, следовательно, и к снижению их цен.

8. Издержки производства. Понятие экономических (альтернативных) издержек. Экономические и бухгалтерские издержки фирмы. Внешние (явные) и внутренние (скрытые) издержки. Нормальная прибыль. Бухгалтерская и экономическая прибыль.

Понимание издержек в экономической науке связано с ограниченностью ресурсов и возможностью их альтернативного использования на производство различных видов продукции. Использование ресурсов в производстве одного товара предполагает, что общество жертвует определенным количеством других товаров, или, другими словами, несет издержки. Таким образом, общее понимание экономических издержек связано с отказом от возможности производства альтернативных товаров и услуг. Экономические (альтернативные) издержки любого ресурса, используемого для производства данного товара, равны его стоимости при наилучшем из возможных альтернативных вариантов применения в экономике. Следует уяснить данное положение. Теперь рассмотрим общую концепцию экономических издержек применительно к фирме. В теории рыночной экономики различают бухгалтерские и экономические издержки фирмы. Подход экономиста к оценке издержек несколько отличается от бухгалтерского. Бухгалтер учитывает издержки производства как фактически произведенные затраты, расходы фирмы на покупку ресурсов. Экономист, кроме этого, должен оценивать издержки, жертвы фирмы, связанные с использованием собственных ресурсов для своего производства вместо их продажи другим фирмам. Особенно важен данный учет при определении перспектив развития фирмы.

Экономические (альтернативные) издержки фирмы - это те затраты, жертвы, которые должна нести фирма, чтобы отвлечь как привлеченные, так и собственные ресурсы от их альтернативного использования другими фирмами. Экономические издержки включают в себя внешние (явные) издержки и внутренние (скрытые) издержки. Внешние (явные) издержки - это фактические денежные расходы, которые фирма осуществляет за ресурсы, полученные от внешних поставщиков (выплаты за сырье, материалы, энергию, транспортные услуги, рабочую силу и другие ресурсы, приобретенные со стороны). Внешние издержки — это традиционные бухгалтерские издержки. Понятие внутренних издержек связано с использованием собственных ресурсов фирмы. С точки зрения данной фирмы, внутренние (скрытые) издержки - это денежные доходы, которыми жертвует фирма, владеющая ресурсами, используя их для собственного производства товаров или иных хозяйственных целей, а не продавая на рынке другим потребителям. Количественно они равны доходу, который могла бы получить фирма при наиболее выгодном альтернативном варианте продажи. С категорией издержек тесно связана категория прибыли. При этом в теории рыночной экономики различают нормальную, бухгалтерскую и экономическую прибыль. Под нормальной прибылью понимают минимальное, или нормальное, вознаграждение предпринимателю за выполнение им предпринимательских функций. Это та минимальная норма прибыли, которую должен получать любой предприниматель на свой капитал. При этом она не должна быть меньше банковского процента, так как в противном случае не будет смысла заниматься предпринимательской деятельностью. Для бухгалтера нормальная прибыль является частью бухгалтерской прибыли. Для экономиста — одним из элементов внутренних (скрытых) издержек. Бухгалтерская прибыль определяется как разница между валовой выручкой (валовым доходом) и бухгалтерскими (внешними) издержками. Экономическая прибыль - это разница между валовой выручкой (валовым доходом) и экономическими издержками (внешними + внутренними, включая в последние нормальную прибыль). Экономическая прибыль — это доход, полученный сверх нормальной прибыли. Различия между экономическими и бухгалтерскими издержками, экономической и бухгалтерской прибылью показаны на рис. Необходимо уметь на примере показать различие между внешними и внутренними, бухгалтерскими и экономическими издержками, нормальной, бухгалтерской и экономической прибылью.