2.3 Организационно-экономические решения по укреплению экономической безопасности и развитию оао «рсу»

Определим основные рекомендации по реализации стратегии развития ОАО «РСУ».

Исследуя горизонтальный и вертикальный балансы (таблица 6 и таблица 7) видно, что предприятие развивается в верном направлении. К примеру, за 2014 год произошло уменьшение кредиторской задолженности, которое приводит к увеличению капитала [27, с. 362] и дебиторской задолженности, что приведет к увеличению реального притока денежных средств, а значит, в данном случае разность между значениями дебиторской задолженности на начало и конец периода должна быть прибавлена к чистой прибыли [28, с. 144].

Выручка за 2014 год выросла на 105%, что так же говорит о «здоровом положении» предприятия. В данном году она составила 1137,730 тыс.руб., что на 60 тысяч больше чем в 2013, где она равнялась 1077,408 тыс. рублей.

Первым этапом для ОАО «РСУ» является определение целей. Это исходный пункт систем стратегического планирования, мотивации и контроля, используемых на предприятии. Они лежат в основе организационных отношений и оценки результатов труда отдельных работников, подразделений и организации в целом.

На втором этапе изучается: в каких товарах (в виде конкретных объектов строительства), работах (новое строительство, реконструкция) и услугах имеется потребность на рынке. Изучаются те факторы, которые влияют на деятельность организации.

На основе проведенного анализа выявляются источники преимуществ, которые позволят организации быть конкурентоспособной на рынке в настоящее время и в перспективе, разрабатывается конкурентная стратегия [31, с. 74].

В теоретической части ВКР в разделе 2.1 «Основные виды стратегий для предприятия» были рассмотрены три основных вида стратегий: стабильности, роста и сокращения.

Проанализировав показатели исследуемого предприятия, автор выпускной квалификационной работы считает, что оптимальная стратегия развития при текущем положении организации является стратегия роста, которая предусматривает превышение уровня развития фирмы над предыдущим периодом.

Цели роста:

- увеличение объема продаж;

- увеличение доли рынка;

- увеличение прибыли.

Данная стратегия актуальна в динамично развивающихся отраслях с быстро изменяющимися технологиями.

Фирма имеет два принципиальных варианта стратегии роста — внутреннее развитие (интенсивный рост) либо внешний рост.

Интенсивный рост подразумевает достижение фирмой более высоких результатов в существующих сферах ее деятельности в пределах базового рынка. Здесь предполагается превышение результатов деятельности путем совершенствования существующего бизнеса и задействования скрытых «внутренних» резервов. Это целесообразно, когда фирма еще не исчерпала полностью возможности, связанные с ее продукцией и базовым рынком.

Существуют стратегические альтернативные варианты внутреннего роста: проникновение на рынок, развитие рынков, развитие через продукцию.

Организация работает в строительной отрасли, которая в нашем случае подразумевает не только строительно-монтажные работы. Для верного определения наилучшего варианта внутреннего роста перечислим весь основной спектр услуг предприятия:

строительно-монтажные работы;

добыча полезных ископаемых;

производство пластмассовых изделий, механического оборудования

инженерно-техническое проектирование; геолого-разведочные и геофизические работы;

деятельность в области стандартизации и метрологии;

Сразу «отбрасываем» стратегию развития рынков в виду того, что сегменты данной отрасли достаточно развиты и не ограничиваются одним строительством.

Весьма актуальна будет стратегия роста за счет развития рынков, которая предполагает:

Улучшение выполнение товаром своих функций как набора свойств;

Увеличение числа функций или характеристик товара;

Разработка новых моделей товара или модификаций с различным уровнем качества;

Обновление линейки товаров;

Дополнение или расширение существующей гаммы товаров.

Приведем наглядный пример применения данной стратегии:

В первом пункте говорилось об улучшении и выполнении товаром своих функций как набора свойств. Рассмотрим одну из предоставляемой услуги ОАО «РСУ» - продажу песка. На данном этапе предприятие поставляет лишь песок для строительства, который идет для замешивания в строительные материалы. Благодаря использованию данной стратегии можно расширить ряд функций данного товара, а так же улучшить его характеристики.

Таблица 14 - Возможные варианты улучшения качества продукта17

|

Разновидность продукта |

Техническое описание |

|

Песок карьерный, мытый |

Отличается предельно низким содержанием глинистых и пылевых частиц. Это позволяет использовать его для, практически, любых работ, требующих песка. В частности, для производства ЖБИ, бетона, растворов и штукатурок. |

|

Речной песок |

Сам песок более однороден по размеру. Это позволяет расширить сферу его возможного применения за счет использования для декоративных целей. |

|

Тяжелый искусственный песок |

Этот песок не добывается, а получается дроблением скальных пород. Это определяет его основной плюс: высокие сцепные свойства, позволяющие использовать его для производства ЖБИ самого высокого качества, при меньшем расходе цемента. |

|

Кварцевый песок |

В строительстве он используется, прежде всего, для создания силикатных кирпичей и силикатных бетонов. Кварцевый песок используется и в мягких кровлях. Так же использование происходит в декоративных целях. К прочим возможностям применения относят: системы очистки воды, стекольная промышленность, литейные формы в металлургической промышленности, гидро-пескоструйная перфорация скважин в нефтяной и газодобывающей промышленности. |

Если начать добывать песок в определенных местах и улучшить качество обработки, то следствием этого действия станет как увеличение спроса, так и появление нового сегмента потребителей, которые ранее не являлись потребителями нашего товара.

После того, как мы выбрали стратегию и определили дальнейшее развитие предприятия, необходимо сделать рыночную оценку бизнеса и проанализировать его долгосрочные перспективы.

Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости бизнеса учитывается только та часть капитала, которая может приносить доходы в той или иной форме в будущем. При этом очень важно, на каком этапе развития бизнеса собственник начнет получать данные доходы и с каким риском это сопряжено. Все эти факторы, влияющие на оценку бизнеса, позволяет учесть метод дисконтированных денежных потоков (далее – метод ДДП).

Метод ДДП может быть использован для оценки любого действующего предприятия. Применение данного метода наиболее обосновано для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно прибыльной) и находящихся на стадии роста или стабильного экономического развития.

Существуют два основных метода расчета величины потока денежных средств: косвенный и прямой. Косвенный метод анализирует движение денежных средств по направлениям деятельности. Он наглядно демонстрирует использование прибыли и инвестирование располагаемых денежных средств. Прямой метод основан на анализе движения денежных средств по статьям прихода и расхода, т.е. по бухгалтерским счетам.

Денежный поток ф(t) обычно состоит из (частичных) потоков от отдельных видов деятельности:

денежного потока от инвестиционной деятельности фи(t);

денежного потока от операционной деятельности фо(t);

денежного потока от финансовой деятельности фф(t).

Таблица 15 - Схема расчета денежного потока для определенного периода (косвенный метод) [1, с. 36]

|

Денежный поток от основной деятельности | |

|

Чистая прибыль |

Прибыль отчетного периода за вычетом налога на прибыль |

|

Плюс амортизационные отчисления |

Амортизационные отчисления прибавляются к чистой прибыли, т.к. они не вызывают оттока денежных средств |

|

Минус изменение суммы текущих активов - краткосрочные финансовые вложения; - дебиторская задолженность; -запасы - прочие текущие активы |

Увеличение суммы текущих активов означает, что денежные средства уменьшаются за счет связывания их в дебиторской задолженности и запасах. |

|

Плюс изменение суммы текущих обязательств - кредиторская задолженность; - прочие текущие обязательства |

Увеличение текущих обязательств вызывает увеличение денежных средств за счет предоставления отсрочки оплаты от кредитора, получения авансов от покупателей |

|

Плюс денежный поток от инвестиционной деятельности | |

|

Минус изменение суммы долгосрочных активов - нематериальные активы; - основные средства; - незавершенные капитальные вложения; - долгосрочные финансовые вложения; - прочие внеоборотные активы |

Увеличение суммы долгосрочных активов означает уменьшение денежных средств за счет инвестирования в активы долгосрочного использования. Реализация долгосрочных активов (основных средств, акций других предприятий и др.) увеличивает денежные средства |

|

Плюс денежный поток от финансовой деятельности | |

|

Плюс изменение суммы задолженности - краткосрочные кредиты и займы; - долгосрочные кредиты и займы

|

Увеличение (уменьшение) задолженности указывает на увеличение (уменьшение) денежных средств за счет привлечения (погашения) кредитов |

|

Плюс изменение величины собственных средств - уставный капитал - накопленный капитал; - целевые поступления |

Увеличение собственного капитала за счет размещения дополнительных акций означает увеличение денежных средств; выкуп акций и выплата дивидендов приводят к их уменьшению |

|

Итого денежный поток |

|

Совокупный денежный поток рассчитывается по формуле:

|

фо(t) - фи(t)+ фф(t) |

(1) |

Где:

фи(t) - поток от инвестиционной деятельности;

фо(t) - денежный поток от основной деятельности;

фф(t) - денежный поток от финансовой деятельности.

В 2014 году денежный поток составил: 232717-209623+20044=43138 руб.

Для определения ЧДД вычислим коэффициент дисконтирования по годам по формуле:

|

|

(2) |

Где:

r — реальная ставка процента, применяемая для пересчета будущих периодов (20%);

n — порядковый номер интервала планирования (года) реализации проекта.

Таблица 16 – Рассчитываемые показатели

|

Показатели |

Года | ||

|

2015 |

2016 |

2017 | |

|

Денежный поток от основной деятельности, тыс.руб. |

240,6 |

279,7 |

285,5 |

|

Денежный поток от инвестиционной деятельности, тыс.руб. |

219,0 |

233,8 |

251,4 |

|

Денежный поток от финансовой деятельности, тыс.руб. |

25,5 |

27,4 |

31,1 |

|

Совокупный денежный поток, тыс.руб. |

47,2 |

50,1 |

65,2 |

|

Ставка дисконта, % |

20 |

20 |

20 |

|

Коэффициент дисконта |

0,833 |

0,694 |

0,579 |

|

Дисконтированный денежный поток, тыс.руб. |

39,31 |

34,7 |

37,7 |

|

Текущая стоимость денежных потоков, тыс.руб. |

111,71 | ||

|

Ставка капитализации для остатка, % |

20 | ||

|

Остаточная стоимость бизнеса, тыс. руб. |

156,48 | ||

|

Гудвилл, тыс.руб. |

15,5 | ||

|

Стоимость бизнеса, тыс. руб. |

283,69 | ||

Определим величину Дисконтированного денежного потока по формуле:

|

ДДС= |

(3) |

Где:

- Коэффициент

дисконта;

- Коэффициент

дисконта;

- Совокупный

денежный поток.

- Совокупный

денежный поток.

;

;

;

;

.

.

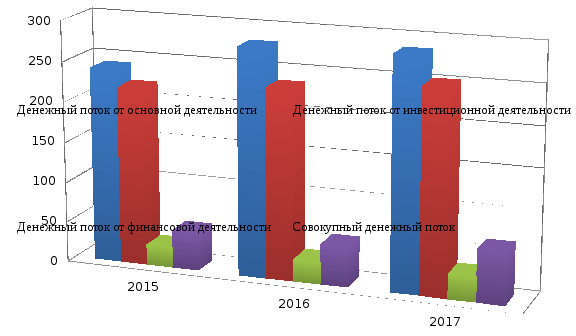

Рисунок 9 - Динамика денежных потоков в прогнозный период

Продисконтировав денежные потоки будущего периода, а именно 2015-2017гг., наблюдается положительная динамика потоков.

Денежный поток от инвестиционной деятельности увеличится на 41,8% по сравнению с базисным, 2014 годом.

Поток от основной деятельности (операционной) так же ожидает рост. В 2014 году его показатель составлял 232,5 тыс.руб., а в 2017 году – 285,5 тыс. рублей, что составляет увеличение практически в 1,5 раза.

Небольшой рост так же наблюдается в денежном потоке от финансовой деятельности, который в 2017 году, по прогнозам составит 31,1 тыс. рублей, что на 5,6% больше, чем в 2014 году.

Следствием увеличения всех трех потоков, является увеличение совокупного. В 2015г. Он составит 47,2 тыс.руб, в 2016 – 50,1тыс.рублей, а в 2017 – 65,2 тыс.руб.

По выражению у Баффета, «прибыль может быть податливой, как пластилин», в то время как денежные потоки менее подвержены влиянию менеджмента.

У нормально функционирующего предприятия совокупный чистый денежный поток должен быть близок к нулю. Это означает, что все заработанные в отчетном периоде денежные средства эффективно распределены по источникам затрат. Разница между положительным и отрицательным денежным потоком по конкретному виду деятельности или по хозяйственной деятельности предприятия в целом называется чистым денежным потоком.

Расчет величины стоимости в постпрогнозный период

Определение стоимости в постпрогнозный период основано на предположении о том, что бизнес способен приносить доход и по окончанию прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

В зависимости от перспектив развития бизнеса в постпрогнозный период используют тот или иной способ расчета ставки дисконта:

метод расчета по ликвидационной стоимости. Он применяется в том случае, если в постпрогнозный период ожидается банкротство предприятия с последующей продажей активов. При расчете ликвидационной стоимости необходимо принять во внимание расходы, связанные с ликвидацией, и скидку на срочность (при срочной ликвидации). Для оценки действующего бизнеса, приносящего прибыль, этот способ не применим;

метод расчета по стоимости чистых активов. Техника расчета аналогична расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию и скидку за сочную продажу активов компании. Данный метод может быть использован для стабильного бизнеса, главной характеристикой которого являются значительные материальные активы;

метод предполагаемой продажи, состоящий в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний. Применение данного метода проблематично из-за ограниченности информации о продажах компаний;

по модели Гордона годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны.

Расчет конечной стоимости в модели Гордона производится по формуле:

|

V= CF(t+1) : (K-g) |

(4) |

Где:

V – стоимость в постпрогнозный период;

CF(t+1) – денежный поток доходов за первый год постпрогнозного периода;

K – ставка дисконта;

g – долгосрочные темпы роста денежного потока.

Вывод:

Вторая глава выпускной квалификационной работы касалась исключительно дальнейшего развития предприятия. Автор определил основные рекомендации по реализации стратегии развития ОАО «РСУ». Определены цели организации, а именно увеличение: объема продаж, доли рынка и прибыли.

Исходя из этих целей, была выбрана стратегия роста, которая предполагает увеличение уровня развития предприятия над предыдущим периодом.

После определения стратегии, был выбран вариант развития – интенсивный рост за счет развития рынков. Данный выбор был так же обоснован в рассматриваемом разделе.

Далее был переход к стратегическому прогнозированию предприятия. Продисконтированы денежные потоки организации. Благодаря этому была выявлена динамика развития: В прогнозном 2015 году дисконтированный денежный поток (ддп) равнялся 39,31 тыс. рублей. В 2016 году по прогнозным расчетам будет ожидаем спад на 4,61%. 2017г. ознаменуется ростом ддс на 3% по сравнению с 2016 годом.