2.2 Анализ динамики технико-экономических и финансовых показателей деятельности предприятия. Оценка современного уровня экономической безопасности оао «рсу»

Анализ финансового состояния способствует оптимальной и правильной политике управления финансовой деятельностью предприятия, поэтому проведение анализа финансового состояния является необходимым условием эффективного управления. Проведем анализ финансового состояния ОАО «РСУ». Основным источником информации для анализа является бухгалтерский баланс и отчет о прибылях и убытках.

Вертикальный и горизонтальный анализы финансовой документации являются частью экспресс-анализа финансового состояния фирмы и позволяют увидеть в динамике происходящие изменения в структуре капитала компании, источниках финансирования, доходности и т.п.

Горизонтальный анализ-это оценка темпов роста (снижения) показателей бухгалтерского баланса за отчетный период. Он помогает оценить темпы роста (или снижения) по каждой группе средств организации и их источников за рассматриваемый период. В процессе анализа в первую очередь следует изучить динамику активов организации, изменение в их составе и структуре и дать им оценку.

Начнем анализировать горизонтальный баланс ОАО «РСУ» с 2011 года.

В этом году исследуемое предприятие занималось непосредственно производственной деятельностью, не инвестируя средства в свои капиталы в виду того, что краткосрочные финансовые вложения отсутствовали. Далее в анализе будет наблюдаться положительная динамика по этой статье баланса.

Данная организация по всему исследуемому периоду (с 2011-2014гг.) имеет положительную динамику роста оборотных и внеоборотных активов.

В 2011 темп роста внеоборотных активов предприятия составил 144,1% (с 11609 до 16735 руб.). Оборотные активы так же выросли. В начале года они составляли 47604 руб., а под конец года – 84815 руб., темп роста показал 178,1%

С 2011 по 2012 год произошло изменение величины дебиторской задолженности в сторону увеличения. В оборотных активах предприятия за весь анализируемый период (4 года) присутствует только краткосрочная дебиторская задолженность. За год дебиторская задолженность увеличилась со 18904 до 26830 руб. в 2011 году. Повышение дебиторской задолженности может свидетельствовать об изъятии средств из оборота, снижении эффективности использования активов, увеличении периода расчета с покупателями и, возможно, ухудшении эффективности сбытовой деятельности.

В 2012 году темп роста внеоборотных активов в составе предприятия увеличился на 101,5% (с 16487 до 16747 руб.). Доля оборотных активов так же возросла и составила 408806 рублей (увеличение произошло 323743 руб.). Резкое увеличение оборотного капитала может быть результатом неэффективной политики (затоваривания склада, выбора дорогих источников финансирования).

Как было сказано выше, из-за увеличения запасов, а они в 2012 году составили 119709 руб., хотя в начале года составляли 52150, произошло увеличение оборотного капитала.

В 2012 году появились краткосрочные финансовые вложения, составляющие 40000 руб. Из этого можно сделать вывод о том, что предприятия начало заниматься не только производственной деятельностью, но и инвестирует средства в свои капиталы.

Резкое увеличение дебиторской задолженности оказывает значительное влияние на оборачиваемость капитала, вложенного в текущие активы, а следовательно, на финансовое состояние предприятия. Резкое увеличение дебиторской задолженности и ее доли в текущих активах может свидетельствовать о неосмотрительной кредитной политике, проводимой предприятием относительно покупателей, либо об увеличении объема продаж, либо о неплатежеспособности части покупателей. В структуре краткосрочной дебиторской задолженности произошли следующие изменения. Краткосрочная дебиторская задолженность покупателей и заказчиков увеличилась с 26830 до 110591 рублей (темп роста 412,1%). Это отрицательно сказывается на платежеспособности организации и снижает ее финансовую устойчивость.

За изученный период (2013 год) сумма оборотных активов в общем объеме имущества предприятия снизилась с 408806 до 389704 рублей, что составляет 5% спад. Внеоборотные активы так же потерпели резкий спад с 16747 до 14594 рублей, т.е. на 12,9%, что говорит об ускорении оборачиваемости активов предприятия в данном отчетном периоде.

За 2013 год запасы произошло резкое уменьшение запасов. Это может означать перебои в производстве и снабжении и иметь следствием невыполнение обязательств по поставкам. Всякие резкие изменения в инвестициях в товарно-материальные запасы говорит о нестабильности производства. В данный период запасы уменьшились на 108281 рубль.

Вследствие уменьшения запасов, доля оборотных активов предприятия, как уже было изложено выше, сократилась.

Краткосрочные финансовые вложения характеризуют финансовую активность предприятия, присутствующую в данном периоде. Из этого можно сделать вывод, что предприятие вело активную финансовую деятельность и проводило инвестиционные вклады. Сумма вложений за 2013 год увеличилась с 40000 до 234594 рублей. Темп роста финансовых вложений составляет 586,4.

В 2013 году сумма денежных средств организации увеличилась на 77260 рублей (с 889136 до 11903 руб.). Темп роста составил 133,4%. Увеличение доли денежных средств говорит о достаточном повышении ликвидности оборотного капитала и его оборачиваемости.

Горизонтальный анализ активов ОАО «РСУ» (таблица 4) показывает, что абсолютная их сумма за 2014г. выросла на 166083 рубля, или на 41%. Можно сделать вывод, что организация повышает свой экономический потенциал.

С точки зрения структуры активов наблюдаемое увеличение произошло в основном за счет роста оборотных активов – на 164904 рублей. В тоже время рост внеоборотных активов за аналогичный период составило 1179 рублей.

С другой стороны, произошло уменьшение суммы денежных средств с 11903 до 8853, что составляет 3050 рублей. Можно предположить, что денежные средства были потрачены на закупку материалов или погашение кредиторской задолженности.

Следует отметить, что за рассматриваемый период вся дебиторская задолженность ОАО «РСУ» была краткосрочной и платежи по ней ожидались в течение 12 месяцев после отчетной даты. Однако наблюдается ее рост (на 271639 руб.), что ухудшает ликвидность текущих активов. Скорее всего, увеличение дебиторской задолженности связано с невозвратом денежных средств за отгруженную продукцию.

Таблица 4 - Горизонтальный анализ бухгалтерского баланса2

|

АКТИВ |

2011 |

2012 |

2013 |

2014 | |||||||||||||||

|

на нач.г. |

на кон.г. |

темп р., % |

на нач.г. |

на кон. г. |

темп р., % |

на нач.г. |

на кон.г. |

темп р., % |

на нач.г. |

на кон.г. |

темп р., % | ||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

| |||||||||||||||

|

Основные средства |

7558 |

14462 |

191,3 |

14462 |

15721 |

108,7 |

15721 |

14562 |

92,6 |

14562 |

15734 |

108,0 | |||||||

|

Финансовые вложения |

4031 |

2248 |

55,7 |

2000 |

1000 |

50,0 |

1000 |

- |

- |

- |

- |

- | |||||||

|

Отложенные налоговые активы |

20 |

25 |

125 |

25 |

26 |

104,0 |

26 |

32 |

123,0 |

32 |

39 |

121,8 | |||||||

|

ИТОГО по разделу I: |

11609 |

16735 |

144,1 |

16487 |

16747 |

101,5 |

16747 |

14594 |

87,1 |

14594 |

15773 |

108,0 | |||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

| ||||||||||||||

|

Запасы |

27381 |

52150 |

190,4 |

52150 |

119709 |

229,5 |

119709 |

11428 |

9,5 |

11428 |

117553 |

102,8 | |||||||

|

Дебиторская задолженность |

18904 |

26830 |

141,9 |

26830 |

110591 |

412,1 |

110591 |

98702 |

89,2 |

98702 |

370341 |

375,2 | |||||||

|

Финансовые вложения |

- |

- |

- |

- |

40000 |

- |

40000 |

234594 |

586,4 |

234594 |

20697 |

8,82 | |||||||

|

Денежные средства и денежные эквиваленты |

724 |

43 |

5,9 |

43 |

89163 |

2073,5 |

89163 |

11903 |

133,4 |

11903 |

8853 |

74,3 | |||||||

|

Прочие оборотные активы |

595 |

5792 |

973,4 |

6040 |

49343 |

816,9 |

49343 |

33077 |

67,0 |

33077 |

37164 |

112,3 | |||||||

|

ИТОГО по разделу II: |

47604 |

84815 |

178,1 |

85063 |

408806 |

480,5 |

408806 |

389704 |

95,3 |

389704 |

554608 |

142,3 | |||||||

|

БАЛАНС |

59213 |

101550 |

171,4 |

101550 |

425553 |

419,0 |

425553 |

404298 |

95,0 |

404298 |

570381 |

141,0 | |||||||

Продолжение таблицы 4

|

ПАССИВ |

2011 |

2012 |

2013 |

2014 | |||||||||||||||

|

на нач.г. |

на кон.г. |

темп р., % |

на нач.г. |

на кон.г. |

темп р., % |

на нач.г. |

на кон.г. |

темп р., % |

на нач.г. |

на кон.г. |

темп р., % | ||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

| |||||||||||||||

|

Уставный капитал |

276 |

276 |

100 |

276 |

276 |

100 |

276 |

276 |

100 |

276 |

276 |

100 | |||||||

|

Добавочный капитал |

6352 |

6352 |

100 |

6352 |

6352 |

100 |

6352 |

6352 |

100 |

6352 |

6352 |

100 | |||||||

|

Резервный капитал |

41 |

41 |

100 |

41 |

41 |

100 |

41 |

41 |

100 |

41 |

41 |

100 | |||||||

|

Нераспред. прибыль |

25880 |

22831 |

88,2 |

22831 |

21350 |

93,5 |

21350 |

31054 |

145,4 |

31054 |

72581 |

233,7 | |||||||

|

ИТОГО по разделу III: |

32549 |

29500 |

90,6 |

29500 |

28019 |

94,9 |

28019 |

37723 |

134,6 |

37723 |

79290 |

210,1 | |||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

| |||||||||||||||

|

Заемные средства |

6582 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

79690 |

| |||||||

|

ИТОГО по разделу IV: |

6582 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

79690 |

| |||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

| |||||||||||||||

|

Заемные средства |

- |

16277 |

|

16277 |

39 |

0,2 |

39 |

46107 |

1182,2 |

46107 |

15848 |

34,3 | |||||||

|

Кредиторская задолженность |

20082 |

54421 |

270,9 |

54421 |

381927 |

701,8 |

381927 |

315805 |

82,6 |

315805 |

392570 |

124,3 | |||||||

|

Оценочные обязательства |

- |

- |

- |

- |

765 |

|

765 |

2211 |

289,0 |

2211 |

2168 |

98,0 | |||||||

|

Прочие обязательства |

- |

1352 |

|

1352 |

14803 |

109,4 |

14803 |

2452 |

16,5 |

2452 |

855 |

34,8 | |||||||

|

ИТОГО по разделу V: |

20082 |

72050 |

358,7 |

72050 |

397534 |

551,7 |

397534 |

366575 |

92,2 |

366575 |

411441 |

11,3 | |||||||

|

БАЛАНС |

59213 |

101550 |

171,4 |

101550 |

425553 |

419,0 |

425553 |

404298 |

95,0 |

404208 |

570381 |

141,1 | |||||||

Таблица 5 - Вертикальный анализ бухгалтерского баланса3

|

АКТИВ |

Данные баланса на начало года, в тыс.руб. |

Структура баланса, в% |

| |||||||||||||

|

2011 |

2012 |

2013 |

2014 |

2011 |

2012 |

2013 |

2014 |

| ||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

| |||||||||||||

|

Основные средства |

7558 |

14462 |

15721 |

14562 |

12,7 |

14,2 |

3,69 |

3,6 | ||||||||

|

Финансовые вложения |

4031 |

2000 |

1000 |

- |

6,8 |

1,9 |

2,3 |

0 | ||||||||

|

Отложенные налоговые активы |

20 |

25 |

26 |

32 |

0,03 |

0,02 |

0,006 |

0,007 | ||||||||

|

ИТОГО по разделу I: |

11609 |

16487 |

16747 |

14594 |

19,6 |

16,2 |

3,9 |

3,6 | ||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

| |||||||||

|

Запасы |

27381 |

52150 |

119709 |

11428 |

46,2 |

51,3 |

28,1 |

2,8 | ||||||||

|

Дебиторская задолженность |

18904 |

26830 |

110591 |

98702 |

31,9 |

26,4 |

25,9 |

24,4 | ||||||||

|

Финансовые вложения |

- |

- |

40000 |

234594 |

0 |

0 |

9,3 |

58,0 | ||||||||

|

Денежные средства и денежные эквиваленты |

724 |

43 |

89163 |

11903 |

1,2 |

0,04 |

36,3 |

2,9 | ||||||||

|

Прочие оборотные активы |

595 |

6040 |

49343 |

33077 |

1,0 |

5,9 |

11,5 |

8,18 | ||||||||

|

ИТОГО по разделу II: |

47604 |

85063 |

408806 |

389704 |

80,3 |

83,7 |

96,0 |

96,3 | ||||||||

|

БАЛАНС |

59213 |

101550 |

425553 |

404298 |

100 |

100 |

100 |

100 | ||||||||

Продолжение таблицы 5

|

ПАССИВ |

Данные баланса на начало года, в тыс.руб. |

Структура баланса, в% |

| |||||||||||||||||

|

2011 |

2012 |

2013 |

2014 |

2011 |

2012 |

2013 |

2014 |

| ||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

| |||||||||||||||||

|

Уставный капитал |

276 |

276 |

276 |

276 |

0,4 |

0,2 |

0,06 |

0,06 | ||||||||||||

|

Добавочный капитал |

6352 |

6352 |

6352 |

6352 |

10,7 |

6,2 |

1,4 |

1,5 | ||||||||||||

|

Резервный капитал |

41 |

41 |

41 |

41 |

0,06 |

0,04 |

0,009 |

0,01 | ||||||||||||

|

Нераспред. прибыль |

25880 |

22831 |

21350 |

31054 |

43,7 |

22,4 |

5,0 |

7,6 | ||||||||||||

|

ИТОГО по разделу III: |

32549 |

29500 |

28019 |

37723 |

54,9 |

29,0 |

6,5 |

9,3 |

|

|

|

|

| |||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

| ||||||||||||||||||

|

Заемные средства |

6582 |

- |

- |

- |

11,1 |

0 |

0 |

0 | ||||||||||||

|

ИТОГО по разделу IV: |

6582 |

- |

- |

- |

11,1 |

0 |

0 |

0 | ||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

| ||||||||||||||||||

|

Заемные средства |

- |

16277 |

39 |

46107 |

0 |

16,0 |

0,009 |

11,4 | ||||||||||||

|

Кредиторская задолженность |

20082 |

54421 |

381927 |

315805 |

33,9 |

53,5 |

89,7 |

78,1 | ||||||||||||

|

Оценочные обязательства |

- |

- |

765 |

2211 |

0 |

0 |

0,17 |

0,5 | ||||||||||||

|

Прочие обязательства |

- |

1352 |

14803 |

2452 |

0 |

1,3 |

3,4 |

0,06 | ||||||||||||

|

ИТОГО по разделу V: |

20082 |

72050 |

397534 |

366575 |

33,9 |

70,9 |

93,4 |

90,6 | ||||||||||||

|

БАЛАНС |

59213 |

101550 |

425553 |

404208 |

100 |

100 |

100 |

100 | ||||||||||||

Вертикальный анализ предполагает изучение соотношения разделов и статей баланса, т.е. их структуру. Вертикальный анализ проводиться при помощи аналитической таблицы и предполагает изучение изменений удельных весов статей актива и пассива баланса с целью прогнозирования изменения их структуры.

Вертикальный анализ дополняет горизонтальный анализ. Вертикальный анализ, как и горизонтальный широко используют при проведении межхозяйственных сравнений.

На практике интерпретация результатов вертикального и горизонтального анализа взаимосвязано в единое целое.

Для проведения вертикального анализа автор работы составил аналитическую таблицу (таблица 5).

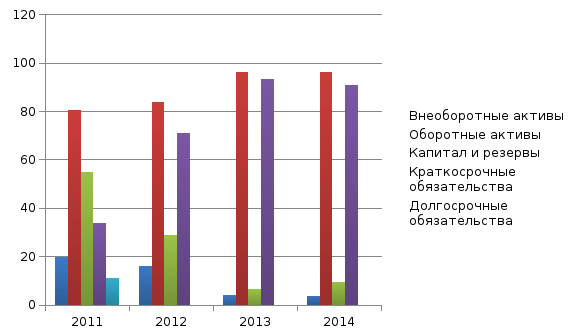

В самом начале рассмотрим активы предприятия. В 2014 году доля оборотных активов в балансе составила 96%. В исследуемом балансе мы видим динамику, которая говорит о том, что доля оборотных активов всегда превалирует над внеоборотными. Для наглядности составлена структура баланса предприятия ОАО «РСУ» за 2011-2014гг. (рисунок 3), к которому автор ВКР будет обращаться в дальнейшем.

За текущий год, доля оборотных активов увеличилась на 3,4% (с 803,3 до 83,7%), а внеоборотных активов уменьшилась с 19,6% до 16,2%, что составило 3,4%. Данная динамика говорит об ускорении общей оборачиваемости активов предприятия на данном периоде.

В 2012 году доля запасов увеличилась на 5,1%, что произошло за счет увеличения материалов.

Большое увеличение запасов готовой продукции, скорее всего, говорит о плохой организации управления запасами, неэффективной организации производства, недостаточно эффективно организованной логистике. На рост запасов готовой продукции обычно влияет плохой спрос на продукцию, но в нашем случае спрос достаточно высок, что косвенно подтверждается наличием дебиторской задолженности.

Рисунок 3 - Структура баланса предприятия ОАО «РСУ» за 2011-2014гг.4

Рассмотрим результаты исследования динамики технико-экономических показателей ОАО «РСУ» за период 2010-2014 в таблицах 4 и 5.

Себестоимость производимой продукции довольно высокая, но внедрение мероприятий по сокращению издержек производства позволило сдерживать рост себестоимости товарной продукции: если темп роста в 2013 г. по отношению к 2012 г. составил 276 %, то в 2014 г. к 2013 г. – 101,1 %, причем рост объема реализации обгонял рост себестоимости товарной продукции (рисунок 3).

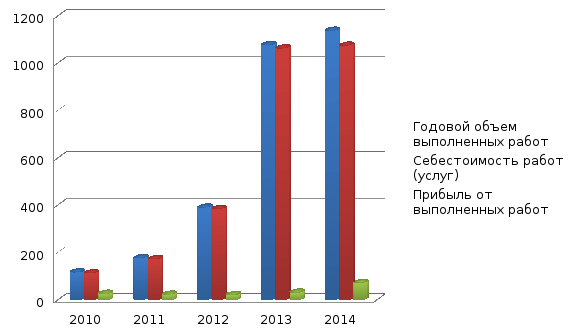

Рисунок 4 - Динамика выручки и общих затрат ОАО «РСУ» за 2010-2014гг.5

В 2011 году выручка от выполненных работ выросла на 59,7% по сравнению с 2010 годом, и составила 176,8 тыс. рублей. С ростом выручки увеличилась и себестоимость работ (услуг) на 59,9%. Мы наблюдаем пропорциональное увеличение данных показателей.

Следует отметить, что коммерческие и управленческие расходы у предприятия ОАО «РСУ» отсутствуют на протяжении всего исследуемого периода.

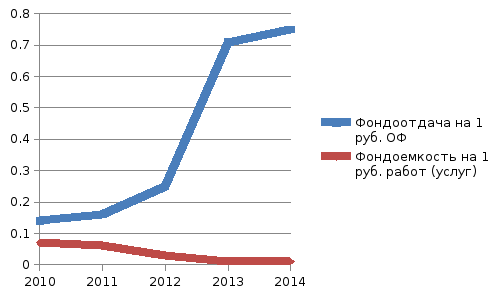

Выручка за 2011 год выросла на 59,7%, при этом среднегодовая стоимость основных фондов увеличилась только на 60,8% % и как результат — минимальное увеличение фондоотдачи основных средств с 0,14 до 0,16 руб./руб.

Каждый рубль, вложенный в основные фонды в 2011 году, принес предприятию выручку от выполненных работ на 0,02 руб. больше чем в 2010 г.

Рисунок 5 - Динамика показателей использования основных средств6

Анализируя рисунок 5, мы наблюдаем положительную тенденцию развития предприятия. Увеличение фондоотдачи говорит о повышении эффективности использования основных средств предприятия. Чем меньше показатель фондоемкости, тем эффективнее используется оборудование предприятия. Уменьшение показателя во времени говорит о положительном развитии организации.

Таблица 6 - Динамика технико-экономических показателей ОАО «РСУ» за 2010-2014 гг.7

|

Наименование показателя |

Значение показателя |

Абсолютное изменение | |||||||

|

2010г. |

2011г. |

2012г. |

2013г. |

2014г. |

2011г. |

2012г. |

2013г. |

2014г. | |

|

Годовой объем выполненных работ, тыс.руб. |

117,100 |

176,837 |

390,379 |

1077,408 |

1137,730 |

59,737 |

213,542 |

687,029 |

60,322 |

|

Всего имущества, тыс.руб. |

67,710 |

101,550 |

425,553 |

404,298 |

570,531 |

33,840 |

324,003 |

(21,255) |

166,233 |

|

Стоимость ОПФ, тыс.руб. |

8,990 |

14,462 |

15,721 |

14,562 |

15,734 |

5,472 |

1,259 |

(1,159) |

1,172 |

|

Фондоотдача на 1 руб. ОФ, руб./руб. |

0,14 |

0,16 |

0,25 |

0,71 |

0,75 |

0,02 |

0,09 |

0,46 |

0,04 |

|

Фондоемкость на 1 руб. работ (услуг) |

0,07 |

0,06 |

0,03 |

0,01 |

0,01 |

(0,01) |

(0,03) |

(0,02) |

0 |

|

Стоимость оборотных средств, тыс.руб. |

24,189 |

12,765 |

11,272 |

23,129 |

63,477 |

(11,424) |

(1,493) |

11,857 |

40,348 |

|

Численность работников, чел. |

201 |

206 |

206 |

209 |

211 |

5 |

0 |

3 |

3 |

|

Среднегодовая заработная плата одного работника, руб. |

35,97 |

41,32 |

43,95 |

48,85 |

56,38 |

5,35 |

2,63 |

4,9 |

7,53 |

|

Себестоимость работ (услуг), тыс.руб. |

113,356 |

173,267 |

385,147 |

1063,158 |

1075,438 |

59,911 |

211,880 |

678,011 |

12,280 |

|

Прибыль от выполненных работ, тыс.руб |

26,510 |

22,831 |

21,350 |

31,054 |

72,581 |

(3,679) |

(1,481) |

9,704 |

41,527 |

|

Коммерческие и управленческие расходы, тыс.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Фондовооруженность, тыс.руб./чел. |

721 |

666 |

642 |

851 |

1079 |

(55) |

(24) |

(209) |

(228) |

|

Рентабельность работ, % |

1,9 |

2 |

1,3 |

1,3 |

5,79 |

0,1 |

0,7 |

0 |

4,49 |

|

Рентабельность активов, % |

4,1 |

3,3 |

0,7 |

3,9 |

12,5 |

(0,8) |

(2,6) |

3,2 |

8,6 |

Таблица 7 - Показатели темпов роста ОАО «РСУ» основных технико-экономических показателей8

|

Наименование показателя |

Значение показателя |

Базисный темп роста, % |

Цепной темп роста, % | ||||||||||||

|

2010г. |

2011г. |

2012г. |

2013г. |

2014г. |

2011г. |

2012г. |

2013г. |

2014г. |

2011г. |

2012г. |

2013г. |

2014г. | |||

|

Годовой объем выполненных работ, тыс.руб. |

117,100 |

176,837 |

390,379 |

1077,408 |

1137,730 |

151,0 |

333,3 |

920,0 |

971,5 |

151,0 |

220,7 |

275,9 |

105,5 | ||

|

Всего имущества, тыс.руб. |

67,710 |

101,550 |

425,553 |

404,298 |

570,531 |

149,9 |

628,4 |

597,1 |

842,6 |

149,9 |

419,0 |

(95,0) |

141,1 | ||

|

Стоимость ОПФ, тыс.руб. |

8,990 |

14,462 |

15,721 |

14,562 |

15,734 |

160,0 |

174,8 |

161,9 |

175,0 |

160,0 |

108,0 |

(92,0) |

108,0 | ||

|

Фондоотдача на 1 руб. ОФ, руб./руб. |

0,14 |

0,16 |

0,25 |

0,71 |

0,75 |

114,2 |

178,5 |

507,1 |

535,7 |

114,2 |

156,2 |

284 |

105,6 | ||

|

Фондоемкость на 1 руб. работ (услуг) |

0,07 |

0,06 |

0,03 |

0,01 |

0,01 |

(85,7) |

(42,8) |

(14,2) |

(14,2) |

(85,7) |

(50,0) |

(33,3) |

0 | ||

|

Стоимость оборотных средств, тыс.руб. |

24,189 |

12,765 |

11,272 |

23,129 |

63,477 |

(52,7) |

(46,5) |

(95,6) |

262,4 |

(52,7) |

(88,3) |

205,1 |

274,4 | ||

|

Численность работников, чел. |

201 |

206 |

206 |

209 |

211 |

102,4 |

102,4 |

103,9 |

104,9 |

102,4 |

0 |

101,4 |

100,9 | ||

|

Среднегодовая заработная плата одного работника, руб. |

35,97 |

41,32 |

43,95 |

48,85 |

56,38 |

114,8 |

122,1 |

135,8 |

156,7 |

114,8 |

106,3 |

111,1 |

115,4 | ||

Продолжение таблицы 7

|

Себестоимость работ (услуг), тыс.руб. |

113,356 |

173,267 |

385,147 |

1063,158 |

1075,438 |

152,8 |

339,7 |

937,8 |

948,7 |

152,8 |

222,2 |

276,0 |

101,1 |

|

Прибыль от выполненных работ, тыс.руб |

26,510 |

22,831 |

21,350 |

31,054 |

72,581 |

(86,1) |

(80,5) |

117,1 |

273,7 |

(86,1) |

(93,5) |

145,4 |

233,7 |

|

Коммерческие и управленческие расходы, тыс.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Фондовооруженность, тыс.руб./чел. |

721 |

666 |

642 |

851 |

1079 |

(92,3) |

(89,0) |

118,0 |

149,6 |

(92,3) |

(96,3) |

132,5 |

126,7 |

|

Рентабельность работ, % |

1,9 |

2 |

1,3 |

1,3 |

5,79 |

105,2 |

(68,4) |

(68,4) |

304,7 |

105,2 |

(65) |

0 |

445,3 |

|

Рентабельность активов, % |

4,1 |

3,3 |

0,7 |

3,9 |

12,5 |

(80,4) |

(17,0) |

(95,1) |

(304,8) |

(80,4) |

(21,2) |

557,1 |

320,5 |

За 2012 год выручка предприятия возросла до 390,379 тыс. рублей, т.е. на 120,7% по сравнению с предыдущим годом. Так же произошло увеличение себестоимости выполненных работ (услуг) с 173,267 до 385,147 тыс. рублей, что показывает рост на 122,2% по сравнению с 2011 годом.

Выручка за 2012 год выросла на 120,7% по сравнению с 2011 г., При этом среднегодовая стоимость основных фондов увеличилась на 1,2% и как результат — увеличение фондоотдачи основных средств на 56,2%, с 0,16 до 0,25 руб./руб. То есть каждый рубль, вложенный в основные фонды в 2012 году, принес предприятию виде выручки от выполненных работ на 0,9 руб. больше чем в 2011 г. В пересчете на стоимость основных фондов 2011 г. предприятие получило дополнительно за счет увеличения фондоотдачи выручки на сумму 1,59082 тыс.руб. (0,11*14,462).

Нельзя не отметить увеличение имущества предприятия. Еще в 2011 году его стоимость оценивалась в 101,550 тыс. рублей, а в 2012 году она составила 425,553, т.е. произошел рост на 319%. Увеличение стоимости всего имущества предприятия свидетельствует о потенциальных возможностях предприятия расширять объемы производственной деятельности.

В 2013 году произошло увеличение выручки практически в три раза. В 2012 году выручка ОАО «РСУ» составила 390,379 тыс. рублей, а в 2013 уже 1077,408 тыс. рублей.

С таким высоким увеличением объема выполненных работ, себестоимость продукции так же резко увеличилась с 385,147 до 1063,158 тыс. рублей. Следует отметить, что себестоимость продукции нашего предприятия пропорционально увеличивается с объемом выполненных работ.

Выручка за 2013 год выросла на 175,9% по сравнению с 2012 г., при этом среднегодовая стоимость основных фондов уменьшилась на 8% и как результат — увеличение фондоотдачи основных средств на 184%, с 0,25 до 0,71 руб./руб., т. е. каждый рубль, вложенный в основные фонды в 2013 году, принес предприятию выручку от выполненных работ на 0,46 руб. больше чем в 2012 г. В пересчете на стоимость основных фондов 2011 г. предприятие получило за счет увеличения фондоотдачи выручки на сумму 7,23166 тыс. руб. (0,46*15,721).

Выручка за 2014 год выросла на 5,5% по сравнению с 2013 г., при этом среднегодовая стоимость основных фондов увеличилась на 8,0% и как результат — увеличение фондоотдачи основных средств на 5,6%, с 0,72 до 0,75 руб./руб. то есть каждый рубль, вложенный в основные фонды в 2013 году, принес предприятию выручку от выполненных работ на 0,03 руб. больше чем в 2013 г. В пересчете на стоимость основных фондов 2013 г. предприятие получило за счет увеличения фондоотдачи выручки на сумму 436,8 руб. (0,03*14,562).

В 2014 году затраты на 1 рубль выполненных работ не изменились, т.е. ОАО «РСУ» затрачивал на каждый рубль выполненных работ в 2014 году так же как и в 2013.

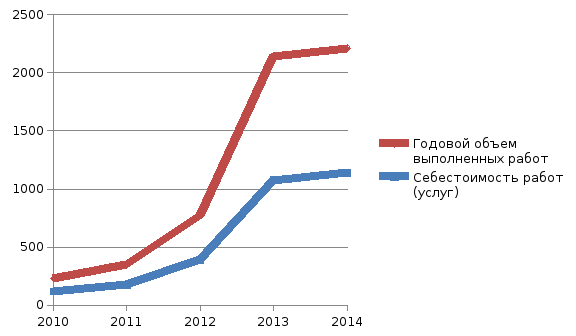

Рисунок 6 - Динамика объема реализации и себестоимости продукции9

На протяжении исследуемого периода заметно увеличение материальных затрат, оно связано, и с ростом цен на материальные ресурсы, и с ростом объема производства. В 2013 году произошел резкий рост объема работ. Еще в 2012 году он составлял 390,379 тыс. рублей, а в 2013 - 1077,408 тыс. рублей. Увеличение произошло практически в три раза, что положительно сказалось на финансовом состоянии предприятия.

Исследуя таблицы 6 и 7 можно сделать вывод о том, что финансовое развитие ОАО «РСУ» имеет положительную динамику. Так произошли следующие положительные изменения:

Рост выручки за последние пять лет (с 2010-2014гг.) 1020,630 тыс. рублей, себестоимость увеличивалась пропорционально росту выручки. Фондоотдача ежегодно увеличивалась, а фондоемкость уменьшалась. Нельзя не обратить внимание на увеличение рентабельности активов. За последний исследуемый 2014 год, рентабельность увеличилась в 3,2 раза (с 3,9% до 12,5%). Это говорит о тенденции роста эффективности использования имущества предприятия.

Таблица 8 - Анализ прибыли и рентабельности деятельности предприятия10

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

1. Объем реализации продукции, млн.руб. |

117,100 |

176,837 |

390,379 |

1077,408 |

1137,730 |

|

2. Себестоимость продукции, млн. руб. |

113,356 |

173,267 |

385,147 |

1063,158 |

1075,438 |

|

3. Прибыль от реализации продукции, млн. руб. |

26,510 |

22,831 |

21,350 |

31,054 |

72,581 |

|

4.Уровень рентабельности продаж, % |

3,19 |

2,01 |

1,34 |

1,32 |

5,47 |

|

5. Уровень рентабельности затрат, % |

3,30 |

2,06 |

1,35 |

1,34 |

5,79 |

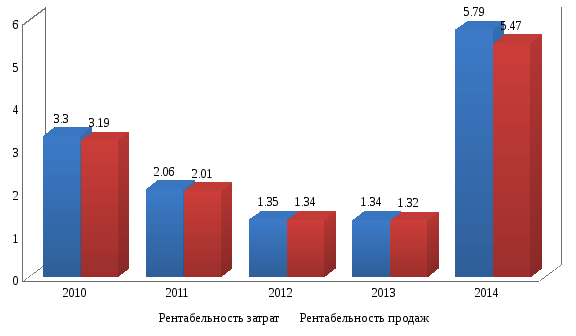

Рентабельность продаж показывает, сколько прибыли получает предприятие с 1 рубля выполненных строительных работ [16, с. 22]. С ростом прибыли от продажи продукции, рентабельность продаж растет: в 2014 году она выросла на 4,15%, по сравнению с 2013 годом, когда рентабельность составляла 1,32%. Рост рентабельности продаж свидетельствует о повышении эффективности использования имущества. Но положительная динамика роста рентабельности продаж наблюдалась только в последний, 2014 год. Начиная с 2010 года данный показатель ежегодно сокращался. В 2010 году он составлял 3,19%, а в 2013 – 1,32%. На данный момент ОАО «РСУ» считается среднерентабельным, т.к. попадает в предел от 5% до 20% (таблица 8, Рп=5,47%).

Рисунок 7 - Сопоставление рентабельности затрат и активов предприятия11

Из рисунка можно сделать вывод о взаимосвязанности показателей. При повышении рентабельности активов, рентабельность затрат так же растет, и наоборот. За исследуемый период 2012 год оказался самым низкорентабельным. Рентабельность затрат составляла 1,35%, а рентабельность активов всего 0,7%. 2014 год был самым продуктивным. Рентабельность активов по сравнению с 2013 годом увеличилась на 8,6%, а рентабельность затрат на 4,45%.

Увеличение рентабельности активов и рентабельности затрат является наиболее благоприятной ситуацией для предприятия. Фирма работает успешно. Вовлеченный в ее деятельность объем ресурсов позволяет получить все больше прибыли.

Рисунок 8 - Динамика показателей рентабельности в ОАО «РСУ»12

Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции.

В период с 2011 по 2013гг. осуществлялся равномерный спад по обоим показателям. В 2011 по сравнению с 2010 он составил 1,24%, в 2012 – 0,71%. Ситуация изменилась в 2014 году. Произошел рост на 4,45%.

Прибыль и рентабельность показывают финансовый результат деятельности предприятия за определенный период, финансовое же состояние характеризуется относительными показателями. Экспресс анализ финансового состояния предприятия осуществляется на основе трех показателей:

- коэффициент текущей ликвидности (покрытия) характеризуется отношением текущих активов к текущим пассивам:

|

Ктл = ТА / ТП |

(2) |

- коэффициент обеспеченности собственными оборотными средствами, который показывает, какая часть текущих активов сформирована из собственных средств:

|

Коб.сс = СОС / ТА = (СК - ВА) / ТА |

(3) |

Где:

ВА - внеоборотные активы;

СК - собственный капитал.

- коэффициент восстановления (утраты) платежеспособности показывает, может ли предприятие восстановит свою платежеспособность за период 6 месяцев:

|

|

(4) |

Таблица 9 - Экспресс-анализ финансового состояния ОАО «РСУ»13

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

1. Коэффициент текущей ликвидности (1,5-2,5) |

2,37 |

1,17 |

1,03 |

1,06 |

1,35 |

|

2.Коэффициент обеспеченности собственными оборотными средствами (>0,1) |

0,4 |

0,1 |

0,02 |

0,05 |

0,1 |

|

3. Коэффициент (утраты) восстановления платежеспособности (>1) |

1 |

0,7 |

0,3 |

0,62 |

1,3 |

Из таблицы 7 видно, что на предприятии чувствуется нехватка ликвидных активов. Коэффициент текущей ликвидности отстает от нормативного значения. Рассчитывая коэффициент обеспеченности, мы видим, что показатель является приемлемым. Но в предыдущие 2012 и 2013 года этого нельзя было утверждать (0,02 и 0,5 соответственно при минимальном значении 0,1). При расчете последнего коэффициента мы увидели благоприятную картину. При утрате своей платежеспособности, анализируемая компания сможет восстановить ее за шесть месяцев, т.к. значение в 2014 году превысило требуемое.

Финансовое состояние - важнейшая характеристика экономической деятельности предприятия. Оно определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении [1, с. 16-21]. Устойчивое финансовое состояние формируется в процессе всей производственно-хозяйственной деятельности. От хорошего или плохого финансового состояния предприятия зависит степень его экономической привлекательности для акционеров, поставщиков, покупателей, банков и т.д., имеющих возможность выбора между данным предприятием и другими предприятиями, способными удовлетворить тот же их экономический интерес [27, с. 1].

Для того чтобы провести финансовый анализ предприятия, рассчитаем 3 группы показателей: ликвидности, финансовой устойчивости, деловой активности. При расчетах используем бухгалтерские балансы и отчеты о прибылях и убытках по ОАО «РСУ» за 2010 – 2014 гг.

Показатели ликвидности:

- коэффициент абсолютной ликвидности – показывает, какая часть текущих обязательств (ТО) может быть погашена за счет денежных средств (ДС)

|

Кал = ДС/ТО |

(5) |

- коэффициент текущей ликвидности - позволяет установить, в какой степени текущие активы (ТА) покрывают текущие обязательства (ТО)

|

Ктл = ТА / ТО |

(6) |

- коэффициент соотношения оборотного капитала и источников собственных средств - показывает какая часть собственных средств вложена в наиболее мобильные активы

|

Ксобк = СОК / ИСДС |

(7) |

Где:

СОК – собственный оборотный капитал;

ИСДС – источники собственных денежных средств.

- доля оборотных средств в активах - характеризует структуру активов (А)

|

Добс = ОбС / А |

(8) |

- доля собственных оборотных средств в их общей сумме - характеризует степень участия собственного капитала в формировании оборотных средств

|

Дсобс = (ТА – ТП) / ТА |

(9) |

Где:

ТА – текущие активы;

ТП – текущие пассивы.

- мобильность собственного оборотного капитала - доля денежных средств (ДС) в собственном оборотном капитале (СОбК)

|

Мсобк = ДС / СОбК |

(10) |

По данным формулам рассчитаем и проанализируем показатели ликвидности ОАО «РСУ» (таблица 8).

Таблица 10 - Показатели ликвидности ОАО «РСУ» 14

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Коэффициент абсолютной ликвидности (0,2-0,5) |

0,03 |

0,0005 |

0,32 |

0,67 |

0,07 |

|

Коэффициент текущей ликвидности (1,5-2,5) |

2,37 |

1,17 |

1,03 |

1,06 |

1,35 |

|

Коэффициент соотношения оборотного капитала и источников собственных средств (0,5-1) |

0,8 |

0,4 |

0,4 |

0,6 |

1,8 |

|

Доля оборотных средств в активах (>1) |

1,3 |

1,4 |

1,5 |

1,1 |

1,2 |

|

Доля собственных оборотных средств в их общей сумме (0,5-0,6) |

0,5 |

0,3 |

0,06 |

0,1 |

0,2 |

|

Коэффициент мобильности собственного оборотного капитала (0,3-0,5) |

0,01 |

0,0005 |

0,3 |

0,6 |

0,05 |

Анализирую данную таблицу, можно сделать вывод о том, что предприятие неликвидно. Коэффициент абсолютной ликвидности, который характеризует «мгновенную» платежеспособность организации сильно отстает от нормального значения (0,07 при оптимальном варьировании от 0,2-0,5). С другой стороны, коэффициент текущей ликвидности является приемлемым, в 2014 году он составил 1,35. Данный коэффициент является очень важным при анализе экономических показателей предприятия, ведь он является мерой платежеспособности организации. Кредиторы широко используют данный коэффициент в оценке текущего финансового положения организации, опасности выдаче ей краткосрочных займов.

Доля собственного капитала в формировании оборотных средств составляет всего 20 %, при оптимальном значении 50-60%.

Показатели финансовой устойчивости:

- коэффициент автономии. Он показывает долю активов предприятия, которые покрываются за счет собственного капитала (СК)

|

Ка = СК / ИБ |

(11) |

Где:

ИБ - итог баланса

- коэффициент финансовой устойчивости - показывает удельный вес источников финансирования, которые могут быть использованы длительное время

|

Кфу = (СК + ДО) / ИБ |

(12) |

Где:

ДО - долгосрочные обязательства

- коэффициент соотношения заемных и собственных средств, - какая часть деятельности предприятия финансируется за счет заемных источников

|

Ксзс = ЗК / СК |

(13) |

- коэффициент соотношения собственных оборотных средств - показывает, какая часть капитала сформирована за счет собственных источников

|

Кссос = СОбК / ОбК |

(14) |

- коэффициент маневренности собственного оборотного капитала -показывает, какая доля собственного капитала направлена в оборот

|

Км = СОбК / СК |

(15) |

- доля текущих обязательств в итоге баланса - показывает, какую часть составляют текущие обязательства (ТО) в пассивах предприятия

|

Дто = ТО /ИБ |

(16) |

- доля заемного капитала в итоге баланса – показывает, на сколько % капитал предприятия состоит из заемных средств

|

Дзк = (КО + ДО) / ИБ |

(17) |

Где:

КО – краткосрочные обязательства

ДО – долгосрочные обязательства

- коэффициент обеспеченности внеоборотных активов – показывает, в какой степени внеоборотные активы (ВА) обеспечиваются собственными средствами (СС)

|

Ко = ВА / СС |

(18) |

Рассчитаем показатели финансовой устойчивости по формулам (11 – 18) и проанализируем их (таблица 9).

Таблица 11 - Показатели финансовой устойчивости ОАО «РСУ»15

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Коэффициент автономии (>0,5) |

0,5 |

0,2 |

0,06 |

0,09 |

0,2 |

|

Коэффициент финансовой устойчивости (>0,5) |

0,6 |

0,2 |

0,06 |

0,09 |

0,2 |

|

Коэффициент соотношения заемных и собственных средств (1-3) |

0,8 |

2,4 |

14 |

9,7 |

6,1 |

|

Коэффициент соотношения собственных оборотных средств (0,1-0,2) |

0,4 |

0,1 |

0,1 |

0,05 |

0,1 |

|

Коэффициент маневренности собственного оборотного капитала (0,2-0,5) |

0,6 |

0,4 |

0,4 |

0,6 |

0,8 |

|

Доля текущих обязательств в итоге баланса |

0,3 |

0,7 |

0,9 |

0,9 |

0,7 |

|

Доля заемного капитала в итоге баланса |

0,4 |

0,7 |

0,9 |

0,9 |

0,2 |

|

Коэффициент обеспеченности внеоборотных активов (>0,1) |

0,5 |

1,3 |

1,4 |

0,6 |

0,2 |

Из таблицы 9 видно, что финансовая устойчивость предприятия к концу 2014 г. резко повысилась: оно практически перестало зависеть от внешних источников. Доля заемного капитала снизилась до 20 % (по сравнению с 90% в 2013г.), внеоборотные активы обеспечиваются собственными средствами. Но коэффициент автономии все равно недостаточен. Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. На нашем предприятии он составляет 20%.

Показатели деловой активности:

- коэффициент оборачиваемости материалов

|

Ком = В / М |

(19) |

Где:

В – выручка от продажи продукции;

М – стоимость материалов.

- срок оборота материалов:

|

Том= |

(20) |

|

|

|

- коэффициент оборачиваемости дебиторской задолженности:

|

Кодз

=

Где: ДЗ – дебиторская задолженность |

(21) |

- срок оборота дебиторской задолженности:

|

Тодз

=

|

(22) |

- коэффициент оборачиваемости текущих обязательств:

|

Кото

=

Где: ТО – текущие обязательства |

(23) |

- срок оборота текущих обязательств:

|

Тото=

|

(24) |

- коэффициент оборачиваемости собственного капитала:

|

Коск=

|

(25) |

- срок оборота собственного капитала:

|

Тоск

=

|

(26) |

|

|

|

Используя формулы (19 - 26), рассчитаем показатели деловой активности и проанализируем их (таблица 10).

Таблица 12 - Показатели деловой активности ОАО «РСУ»16

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Выручка от реализации, млн.руб. |

117,100 |

176,837 |

390,379 |

1077,408 |

1137,730 |

|

Производительность труда, тыс. руб. |

582,50 |

858,04 |

1895,04 |

5155,06 |

5392,08 |

|

Фондоотдача, руб./руб. |

0,14 |

0,16 |

0,25 |

0,71 |

0,75 |

|

Коэффициент оборачиваемости материалов |

4,27 |

3,39 |

3,26 |

94,27 |

9,67 |

|

Срок оборота материалов, дн. |

84 |

107 |

110 |

4 |

38 |

|

Коэффициент оборачиваемости дебиторской задолженности |

8,5 |

13,1 |

5,1 |

6,4 |

5,8 |

|

Срок оборота дебиторской задолженности, дн. |

42,3 |

28 |

71 |

57 |

62 |

|

Коэффициент оборачиваемости текущих обязательств |

5,8 |

2,45 |

1 |

2,9 |

2,7 |

|

Срок оборота текущих обязательств, дн. |

62 |

147 |

360 |

125 |

134 |

|

Коэффициент оборачиваемости собственного капитала |

3,5 |

5,9 |

13,9 |

28,5 |

14,3 |

|

Срок оборота собственного капитала, дн. |

103 |

61 |

26 |

12,6 |

26 |

Оценка деловой активности направлена на анализ результатов и эффективности текущей основной производственной деятельности. Показатели деловой активности имеют большой вес в оценке финансового положения предприятия.

Проанализируем показатели из таблицы 10. Как видно из рассматриваемой таблицы, деловая активность ОАО «РСУ» к концу 2014 года остается стабильной.

Уменьшение срока оборачиваемости дебиторской задолженности говорит об увеличении коммерческого кредитования и наоборот. Одной из основных целей предприятия является увеличение этого показателя. Тем лучше предприятие управляет дебиторской задолженностью, чем выше данный показатель.

В рассматриваемом периоде, данный коэффициент достиг своего максимума в 2011 году и составил 13,1. А минимум в 2013 – 5,1. За последний год значение оборачиваемости дебиторской задолженности уменьшился на 0,6%. Еще в 2013 году он составлял 6,4, а в 2014 году 5,8.

Коэффициент оборачиваемости капитала характеризует эффективность, с которой предприятие использует собственный капитал. Данный коэффициент показывает, сколько денежных единиц «производит» одна единица собственного капитала предприятия.

Если оборачиваемость собственного капитала недостаточно высока (очень низкое значение коэффициента), происходит стагнация фондов и падает прибыльность. Если же оборачиваемость собственного капитала чрезмерно высока (слишком высокое значение коэффициента), это может означать замену использования капитала кредитованием [29, с. 152].

По сравнению с 2010 годом коэффициент оборачиваемости капитала повысился в 4 раза. В 2010 году он составлял 3,5, а в 2014 – 14,3. Но наилучшее значение данного показателя наблюдался в 2013 году и равнялся 28,5, что способствовало благоприятному развитию компании.

Оценка уровня ликвидности ОАО «РСУ»

Для удобства расчетов стоит вынести основные показатели с баланса рассматриваемого предприятия

Таблица 13 – Группирование активов и пассивов баланса по степени ликвидности.

|

Порядок группировки активов по степени быстроты их превращения в денежные средства |

Порядок группировки пассивов по степени срочности выполнения обязательств |

|

А1. Наиболее ликвидные активы А1=стр.1240+1250 А1=20697+8853 |

П1. Наиболее строчные обязательства П1=стр.1520 П1=392570 |

|

А2. Быстрореализуемые активы А2=стр.1230 А2=370341 |

П2. Краткосрочные обязательства П2=стр.1510+стр.1540+стр.1550 П2=15848+2168+855 |

|

А3.Медленно реализуемые активы А3=стр.1210+стр.1220+стр.1260 А3=117553+0+37164 |

П3. Долгосрочные обязательства П3=стр.1400 П3=79690 |

|

А4. Труднореализуемые активы А4=стр.1100 А4=0 |

П4. Постоянные пассивы П4=стр.1300+стр.1530 П4=79290+0 |

Баланс считается абсолютно ликвидным, если имеют место следующие отношения: А1>=П1 А2>=П2 А3>=П3 А4=<П4

(А1) 29550 < (П1) 392570

(А2) 370341 > (П2) 18871

(А3) 154717 > (П3) 79690

(А4) 0 < (П4) 79290

Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости – наличия у предприятия оборотных средств.

Согласно оценочной шкале определения типа состояния ликвидности, составленной на основе методики, предложенной Яковлевой Н.И., ОАО «РСУ» имеет допустимый тип ликвидности, находясь в зоне допустимого риска и также обладает приемлемым уровнем экономической безопасности. Поскольку наиболее ликвидные активы оказались меньше чем наиболее срочные обязательства.