Microsoft_Word__lektsiya_3_chastina1

.pdfМІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ ТА ПРОДОВОЛЬСТВА УКРАЇНИ

ТАВРІЙСЬКИЙ ДЕРЖАВНИЙ АГРОТЕХНОЛОГІЧНИЙ УНІВЕРСИТЕТ

ФАКУЛЬТЕТ ЕКОНОМІКИ ТА БІЗНЕСУ

КАФЕДРА «АНАЛІЗ І КОНТРОЛІНГ»

КОНСПЕКТ ЛЕКЦІЙ

Частина І

з дисципліни «Управління витратами»

для студентів денної/заочної форми навчання з напрямку підготовки 6.030504 «Економіка підприємств» освітньо-кваліфікаційний рівень – бакалавр

2013р.

УДК 657.471(075)

ББК 65.052

Д 66

Управління витратами. Конспект лекцій для студентів ОКР «Бакалавр» з напрямку підготовки 6.030504 «Економіка підприємств» – Таврійський державний агротехнологічний університет, 2013. – с. 214

Розробив: фінансовий директор, начальник планово-фінансового відділу ПП «Аскон», ст. викладач кафедри аналізу і контролінгу Цап В.Д.

Рецензенти: Начальник відділу економічного аналізу, соціально-трудових відносин, розвитку сільської місцевості та функціонування аграрного ринку управління Агропромислового розвитку Якимівської РДА Запорізької області Барило Тетяна Валентинівна.

Конспект лекцій включає програму з дисципліни «Управління витратами» та розкриває План кожної теми. По кожній темі типової програми представлено основний теоретичний матеріал у виді таблиць, графіків, рисунків, використана література.

Використання даного конспекту лекцій сприятиме кращому засвоєнню матеріалу, спонукатиме до активної роботи студентів, дозволить коригувати хід навчання в залежності від рівня засвоєння навчального матеріалу, формуватиме пізнавальний інтерес, світогляд, професійні якості, розуміння значення, ролі і престижу професії, уміння швидко відбирати найбільш важливе та базу для відтворення матеріалу, який вивчається.

Особливо велике значення має цей конспект лекцій при самостійному вивченні даної дисципліни студентами.

Розглянуто на засіданні кафедри аналізу і контролінгу

(протокол № ____ від «__» _______ 2013 р.)

Затверджено на засіданні методичної комісії факультету економіки і бізнесу

(протокол № ___ від «__»__________2013 р.)

3

ПЛАН

ПЕРЕДМОВА ...................................................................................................................................... .. |

….4 |

ТЕМА 1. Економічна суть, значення і завдання управління витратами………………………………5

ТЕМА 2. Загальна характеристика витрат, їх класифікація і структура……………………………..15

ТЕМА 3. Методика обчислення собівартості продукції, робіт та послуг………………..……….…33

ТЕМА 4. Калькулювання собівартості – основа управління затратами…………………………...…48

ТЕМА 5 Планування, нормування і прогнозування затрат як складові елементи управління витратами………………………………………………………………………………………………..102

ТЕМА 6. Методика управління витратами підприємств та організацій……………………………118

ТЕМА 7. Методика здійснення управління витратами через взаємозв’язок «Витрати-випуск- прибуток»……………………………………………………………………………………………..…133

ТЕМА 8. Контроль в управлінні виробничою собівартістю………………………………………..145

ТЕМА 9. Управління витратами і ефективність виробництва…………………………………..….159

Рекомендована література .................................................................................................................. |

..170 |

Дадатки ........................................................................................................................................... |

..171 |

Додаток №1 «Методичні рекомендації з планування, обліку і калькулювання собівартості |

|

продукції (робіт, послуг) сільськогосподарських підприємств», затверджені |

|

наказом Міністерства Аграрної політики №132 від 18.01.2001 р……………171 |

|

Додаток №2 Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене |

|

наказом Мінфіну України від 31.12.1999 р №31………………………………208 |

|

Додаток №3 Питання для самостійної роботи, підготовки рефератів, виступів на |

|

семінарських заняттях, індивідуального та самостійного навчання…………... |

213 |

4

ПЕРЕДМОВА

У сучасних умовах господарювання особливого значення набувають проблеми формування та управління витратами як одного із складників комплексної системи менеджменту.

Будь-яке підприємство чи організація виробничої сфери, незважаючи на форму власності, не можуть обійтись без попереднього підрахунку затрат на випуск конкретного виду продукції, виконання певного виду робіт чи надання послуг, або ж сукупних затрат по підприємству чи організації.

Сутність економіки підприємства складає визначення затрат і результатів виробництва та їх зіставлення між собою. Результати діяльності підприємства чи організації різноманітні і включають поряд з виробничими та економічними (фінансовими) підсумками досягнення у сфері технічного і соціального розвитку. Зіставлення затрат і результатів дає змогу оцінити ефективність роботи підприємства.

В умовах ринкової економіки головною метою діяльності будь-якого підприємства є досягнення максимального прибутку. Всі інші цілі підпорядковані цьому основному завданню, оскільки прибуток служить основою та джерелом коштів для подальшого росту інших показників.

Надзвичайно важливу роль відіграє контроль за формуванням фактичних затрат, тобто реальне втручання у виробничий процес та регулювання розмірів проведених витрат.

Адже як відомо, виробничі витрати складають основу собівартості, яка, як правило, служить орієнтиром при встановленні ціни. Від того, наскільки достовірними будуть фактичні затрати відносно відпускної ціни, залежатимуть результати господарювання.

Управління витратами — засіб досягнення підприємством високого економічного результату. Воно не зводиться лише до зниження витрат, а поширюється на всі елементи управління.

Управління витратами — це окрема ланка менеджменту і економіки, яка має важливе значення для їх функціонування та загальної ефективності економічної системи. На рівні підприємства чи організації управління витратами поєднує в собі елементи операційного (виробничого) та фінансового менеджменту з метою оптимізації витрат і забезпечення максимального прибутку.

У процесі вивчення дисципліни студенти отримують необхідні знання щодо складу і характеристики витрат, їх класифікації і структури; вивчають сутність вітчизняних та зарубіжних систем і методів обліку затрат на виробництво та вчаться оцінювати їх вплив на управління витратами; оволодіють методикою управління окремих видів затрат як продуктивного, так і непродуктивного характеру підприємств і організацій; навчаться калькулювати собівартість продукції, робіт і послуг; складати кошториси непрямих витрат; приймати управлінські рішення щодо доцільності випуску продукції, придбання активів, реальності встановлення величини рентабельності та відпускної ціни на підставі техніко-економічних розрахунків витрат.

101

|

2.Визначимо суму ТЗВ, що відносяться до проданих товарів |

Таблиця 14.15 |

||

|

|

|

|

|

№ |

Зміст операції |

Вартість товарів |

ТЗВ |

|

п/п |

||||

|

|

|

||

|

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

|

|

1 |

Залишок на 01.04.11 г |

25 350 |

950 |

|

|

|

|

|

|

2 |

Поступило за квітень |

68 800 |

2 250 |

|

|

|

|

|

|

3 |

Продано за квітень |

36 800* |

1 251,20** |

|

|

|

|

|

|

4 |

Залишок на 30.04.11 р. |

57 350 |

1 948,80 |

|

*(80 шт. х 160 грн.) + (50 шт. х 480 грн.) = 36 800 грн.

**Знаходимо ТЗВп: (950 грн. + 2 250 грн.) : (25 350 грн. + 68 800 грн.) х 100 % = 3,4 %. Визначуваний суму ТЗВ, що відноситься до проданих товарів: 36 800 грн. х 3,4 % = 1 251,20 грн.

3.Розрахуємо суму торговельної націнки, яка відноситься до реалізованих товарів. Метод визначення торговельної націнки (Тнац) аналогічний методу визначення ТЗВ

3.Розрахуємо суму торговельної націнки, яка відноситься до реалізованих товарів. Метод визначення торговельної націнки (Тнац) аналогічний методу визначення ТЗВ

Спочатку знайдемо середній відсоток торговельної націнки по формулі

Сальдо Кт 285 на початок місяця + Оборот по Кт 285 за звітний місяць

Тнац(%) = ----------------------------------------------------------------------------------------------------- |

х 100%. |

Сальдо Дт 282 на початок місяця + Оборот по Дт 282 за звітний місяць |

|

Підставляючи у формулу значення, отримаємо: |

|

11 550 грн. + 25 800 грн. |

|

Тнац(%) =---------------------------------------------------- |

х 100 = 39,7%. |

25 350 грн. + 68 800 грн.

Визначимо суму торговельної націнки, яка відноситься до проданих товарів (Тнац. п) : (Тнац. п)=36 800 грн х 39,7%= 14 609,60 грн

Собівартість реалізованих товарів складе 22 190,40 грн. (36 800,00 грн. - 14 609,60 грн.).

Контрольні запитання.

1.Що таке «калькулювання» і які його відмінності від «калькуляції»?

2.Яка роль калькулювання собівартості в управлінні витратами?

3.Назвіть принципи і завдання калькулювання.

4.Які є види калькуляцій?

5.Які етапи у своєму розвитку пройшла калькуляційна справа?

6.Охарактеризуйте сучасний стан калькулювання.

7.Що таке об'єкти обліку затрат, об'єкти калькулювання і калькуляційні одиниці?

8.Які є види калькуляційних одиниць?

9.У чому проявляються головні відмінності між калькулюванням собівартості випущеної продукції, виконаних робіт та наданих послуг?

100

С % = (ТНн + ТНм) : (ПСТн + ПСТм)

де ТНн - торговельна націнка на початок місяця; ТНм - торговельна націнка на продажну вартість товару, отриманого протягом місяця;

ПСТн - продажна вартість залишку товарів на початок місяця; ПСТм - продажна вартість товарів, отриманпих протягом місяця.

Сума торговельної націнки на реалізовані товари (ТНр) визначається по формулі

ТНр = ПСр х С % де ПСр - продажна вартість реализованних протягом місяця товарів.

Приклад

Підприємство роздрібної торгівлі придбало в II кварталі товар на суму 51 600 грн. (в т. ч. ПДВ - 8 600 грн.), а саме:

•сервізи чайні - 130 шт. за ціною 120 грн. (в т. ч. ПДВ - 20 грн.). Всього на суму 15 600 грн. (в т. ч. ПДВ - 2 600 грн.);

•столові набори - 100 шт. за ціною 360 грн. (в т. ч. ПДВ - 60 грн.). Всього на суму 36 000 грн. (в т. ч. ПДВ - 6 000 грн.).

Для доставки товару була залученна стороння організація. Її послуги склали 2 700 грн. (в т. ч. ПДВ - 450 грн.). ТЗВ обліковуюються підприємством на субрахунку 289 загальною сумою. На початок звітного місяця (на 01.04.11 р.) в обліку відображено: залишок товару в торгівлі (Дт 282) - 25 350 грн., торгова націнка на товар (Кт 285), що залишився, - 11 550 грн., нерозподілені ТЗВ - 950 грн. Вибуття товарів відбувається по методу ціни продажу. Торговельна націнка на такий товар встановлена у розмірі 60 %.

У звітному кварталі реалізоване 80 сервізов чайних і 50 їдалень наборів.

|

Розрахуємо поетапно продажну вартість то-вара і розподілимо ТЗВ. |

|

|||||

|

1. Визначимо продажну вартість товару |

|

Таблиця 14.14 |

||||

|

|

|

|

|

|

|

|

№ |

Зміст |

К-сть |

Первинна вартість |

Торговельна |

Ціна реалізації |

Ціна реалізації 1 |

|

націнка |

од. товару |

||||||

п/п |

операції |

шт. |

товару (без ПДВ) |

товару(гр. 4 + гр. 5) |

|||

(гр. 4 х 60 %) |

(гр. 6: гр. 3) |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

|

|

|

|

|

|

|

|

1 |

Сервіз чайний |

130 |

13 000 |

7 800 |

20 800 |

160 |

|

|

|

|

|

|

|

|

|

2 |

Столовий набір |

100 |

30 000 |

18 000 |

48 000 |

480 |

|

|

|

|

|

|

|

|

|

|

Разом |

230 |

43 000 |

25 800 |

68 |

00 |

- |

|

|

|

|

|

|

|

|

5

ТЕМА 1. Економічна суть,

значення і завдання управління витратами

Мета: засвоєння сутності, ролі проблеми управління витратами, їх методи значення і завдання.

1.Суть та актуальність управління витратами.

2.Роль, значення та місце управління витратами в умовах ринкової економіки.

3.Функції управління витратами.

4.Принципи і завдання управління витратами

5.Предмет, метод і зміст управління витратами.

Література: [7 с. 7-27], [6 с. 5-8], [8 с. 7-13], [12 с.17-21]

1.1. Сутність та актуальність управління витратами

Управління витратами — це динамічний процес, який включає управлінські дії, мета яких полягає у досягненні високого економічного результату діяльності підприємства. Воно не зводиться лише до зниження затрат, а поширюється на всі елементи управління.

Сутність проблеми управління витратами полягає, по-перше, не у точному визначенні величини собівартості продукції, а у виявленні того, як вона утворилась (сформувалась), і, подруге, процес управління витратами повинен бути направлений на формування собівартості у попередньому і поточному режимах та оперативному втручанні у діяльність підприємств (організацій) у разі виявлення відхилень від бажаного стану.

Управління витратами — це відносно молода сфера наукових і практичних інтересів. Воно започаткувало свій розвиток з виникненням теорії витрат, яка з'явилася у другій половині XIX ст. Піонерами в її розробці були найбільш розвинуті на той час в економічному відношенні країни, до яких слід віднести Англію, Німеччину.

З отриманням незалежності в Україні питанням формування витрат, собівартості продукції (робіт, послуг) підприємства і організації не надавали належної уваги. Це привело не до удосконалення методів планування, обліку, калькулювання і аналізу собівартості продукції, а до втрати тих прийомів, які були вже напрацьовані в попередні роки.

Затрати на виробництво, з однієї сторони, — один із основних об'єктів управління економікою на мікрорівні, а з другої — важлива частина управлінського обліку.

У сучасний період управління витратами, як єдиного цілісного процесу, що визначає політику підприємств та організацій, в Україні практично не існує. На це також звертає увагу відомий український вчений, академік М. Г. Чумаченко, який зазначає, що в даний час ще немає чіткої системи управління процесом зниження собівартості.

6

Актуальність проблеми посилюється ще й тим, що інфляційні процеси, які мають місце впродовж останніх років, не сприяють зниженню рівня витрат. Прибуток досягається, в основному, не шляхом зменшення затрат на виробництво продукції, а за рахунок зростання відпускних цін.

В умовах, коли спад виробництва досягнув критичної точки і поставив цілі галузі буквально на межу виживання, більшість керівників і спеціалістів усвідомили нарешті, що лише грамотне ставлення до затрат на всіх етапах виробничого процесу дозволить виправити ситуацію. До цього рішення підштовхує і систематичний ріст цін та тарифів на всі види ресурсів.

Практично на кожному підприємстві є резерви для зниження затрат до раціонального рівня, що дозволяє досягти росту економічної ефективності діяльності, підвищення конкурентоспроможності.

Процес управління витратами має на меті виявити, як саме сформувалася собівартість,які чинники мали на неї позитивний, а які — негативний вплив. Це, по-перше, а по-друге, процес управління витратами має бути направлений на прогнозування можливої величини витрат, максимально точне передбачення їх рівня та поточне оперативне втручання у діяльність підприємства в разі виявлення відхилень від наперед визначеного бажаного стану.

Сучасний період характеризується високим рівнем затрат та зростанням ринкових цін. Не зважаючи на серйозні негативні наслідки цих явищ, висока вартість товарів у сучасних умовах має і свої позитивні моменти. Вона змушує, з однієї сторони, вигідно розміщувати всі види ресурсів, а з другої, — спрямовувати діяльність на виробництво потрібної та вигідної продукції. Здорова конкуренція, у свою чергу, буде сприяти зниженню цін на продукцію, що змусить підприємців шукати різні шляхи зниження собівартості продукції. Керівництво виробництвом на засадах мікроекономіки «з центру» ні до чого позитивного не привело і не приведе. Отже, необхідно підприємствам самостійно шукати нові шляхи виходу з кризи.

1.2. Роль, значення та місце управління витратами в умовах ринкової економіки

Роль і значення управління витратами в сучасних умовах господарювання зумовлені місцем виробничих затрат та увагою до них працівників апарату управління. Витрати на виробництво у певні періоди часу перебували і особливо зараз перебувають у центрі уваги управлінського апарату, що пояснюється багатьма причинами, основними серед яких є:

—необхідність раціонального використання обмежених ресурсів;

—забезпечення зростання прибутків за рахунок економії ресурсів;

—отримання синтетичного показника, який характеризує ефективність використання всіх видів ресурсів (собівартість продукції);

99

•вартість послуг з консалтингу, маркетингу, рекламі і іміджи, зроблених підприємству нерезидентом з офшорним статусом;

•витрати на відрядження, що перевищують розміри, встановлені яинним законодавством;

Оцінка товарів при вибутті

Відповідно до п. 16 П(С) БУ 9 при будь-кому вибуттю запасів, у тому числі продажу товарів, застосовуюються наступні методи оцінки вибуття :

•ідентифікованій собівартості відповідіній одиниці товару;

•середньозважуванної собівартості;

•собівартості перших за часом надходження товарів (метод ФІФО);

•нормативних витрат;

•ціни продажу.

Помітимо, що на практиці продажна вартість товару формується так, щоб в результаті продажу товару були покриті витрати на його придбання і реалізацію, сплату податків, обслуговування цього товару і був забезпечений прибуток від його продажу.

Роздрібна торгівля

Облік в роздрібній торгівлі характеризується наявність торговельної націнки, відображення на окремих від обліку товарів субрахунках. Підприємство самостійно встановлює рівень націнки на товари, окрім товарів, по яких передбачено державне регулюровання цін.

Формування відпускної ціни

На порядок визначення відпускної (продажної) ціни товару впливають декілька чинників:

•собівартість товару;

•витрати підприємства;

•ціни на ринках аналогічних товарів;

•купівельний попит і пропозиція;

•платоспроможність покупців і інше.

Відмітимо, що підприємства роздрібної торгівлі при формуванні продажної вартості товарів використовують в основному метод ціни продажу. Суть його полягає в застосуванні среднього відсотка торговельної націнки для визначення торговельної націнки, що відноситься до реализованих товарів і тим, які залишилися на складі. Розраховується середній відсоток (С%) по формулі

98

Розрахуємо середній відсоток ТЗВ (ТЗВп) по фор-мулі ТЗВн + ТЗВм

ТЗВп =-------------------- |

х 100 % |

|

Тн + Тм |

де ТЗВн - сума ТЗВ за станом на 01.04.13 р.;

ТЗВм - сума ТЗВ на ті, що поступили напротязі місяця товари; Тн - залишок товару на початок місяця; Тм - вартість товару, що поступив протягом місяця.

Підставивши у формулу числові дані, отримаєм:

440 грн. + 850 грн. |

|

ТЗВп =--------------------------------- |

х 100% = 1,84 %. |

24 000 грн. + 46 000 грн. |

|

Сума ТЗВ, що відноситься до вибулих товарів, визначається як ТЗВп та вартості проданого за місяць товару : 60 000 грн. х 1,84 % = 1 104 грн.

Витрати, що не входять до складу собівартості

До складу витрат операційної діяльності торговельного підприємства входять (п. 6 Методрекомендаций № 145) :

•витрати, які включаються в собівартість реалізованих товарів;

•адміністративні витрати;

•витрати на збут;

•інші операційні витрати.

Не включаються (незалежно від способу придбання) в первинну вартість товарів, а відносяться на витрати звітного періоду:

•наднормативні втрати і недостачі товарів;

•фінансові витрати;

•витрати на збут, адміністративні і інші витрати, прямо не пов'язані з придбанням і доставкою товарів.

Окрім цих витрат підприємство не має права відображати в обліку :

•витрати, не пов'язані з його господарською діяльністю;

•штрафні санкції і пені;

•витрати на придбання товарів у платників єдиного податку;

•витрати на придбання товарів у повязаних осіб - неплатників податку на прибуток або платників по іншій ставці в розмірі, який перевищує звичайну ціну більш ніж на 20 %;

7

—планування ресурсів на одиницю продукції та аналіз фактичних витрат з метою виявлення відхилень і їх причин;

—зіставлення доходів і витрат для визначення маржинального доходу;

—прийняття рішень щодо удосконалення конструкції, технології існуючих виробів і визначення ефективності заходів;

—вирішення питань розширення асортименту продукції, використання потужностей підприємства, освоєння нових видів продукції.

У названих випадках інформація потрібна для прийняття управлінських рішень, які базуються на економічній доцільності тих чи інших альтернатив.

Підвищення ролі управління витратами в сучасних умовах зумовлене необхідністю досягнення кожним суб'єктом господарювання оптимального рівня затрат на виробництво та реалізацію продукції, від якого залежить успішна діяльність підприємств і організацій.

На необхідність створення такого цілісного процесу, цілісної системи управління вказує ще й те, що інфляційні процеси, які продовжуються протягом останніх років, не сприяють зниженню собівартості продукції, рівня виробничих затрат. Прибуток на переважній більшості підприємств досягається, на превеликий жаль, не шляхом зменшення затрат на виробництво продукції, а за рахунок зростання відпускних цін.

Класифікуючи формування, функціонування, управління та контроль виробничих витрат як певний цілісний механізм, виділяють такі основні узагальнюючі системи цього механізму: початкову, традиційну, інтегровану інформаційну й систему менеджменту витрат.

Початкова система характеризується слабким контролем витрат, а отже, неможливістю здійснювати нормальний процес управління ними. Ця система, як правило, є типовою для новостворених підприємств на стадії їх становлення. На відміну від початкової системи, традиційна має вищий рівень контролю й тісно пов'язана з оперативною виробничою системою. Така система використовується підприємствами, в яких зміни в технології виробництва є незначними, виробляється вузький асортимент продукції (робіт, послуг), а також з досить високим рівнем інтенсивності праці.

Характерною особливістю інтегрованої інформаційної системи є високий рівень контролю, тісна інтеграція з оперативною виробничою системою. Однак її недоліком є не досить тісний зв'язок з організаційним оточенням.

I, нарешті, система менеджменту витрат базується на філософії менеджменту стосовно управління ресурсами підприємства — матеріальними, фінансовими, трудовими й процесами їх використання. Менеджмент виробничих витрат можна визначити як процес планування і вдосконалення тактичних і оперативних аспектів бізнесу з метою досягнення поставлених стратегічних цілей. Основними характеристиками менеджменту витрат є:

1) зосередження на попередженні витрат, а не на їх обліку; 2) тісний зв'язок між оперативними і стратегічними цілями виробництва;

8

3) концентрація на оцінці прибутковості діяльності й аналізі руху готівки та витрат; 4)рівноцінне використання технологічних удосконалень і

шляхів економії витрат з метою збільшення прибутку;

5) залучення в систему всіх видів витрат, у тому числі витрат з реалізації (збуту), маркетингу, загальногосподарських (адміністративних).

Наступним кроком після формування витрат є їх облік і контроль. Виділяють такі його стадії.

1.Визначення об'єктів обліку та контролю і встановлення стандартів.

2.Забезпечення зв'язку обліку і контролю витрат з іншими системами діяльності підприємства.

3.Встановлення процедур для моніторингу фактичних витрат.

4.Порівняння фактичних витрат зі стандартами.

5.Аналіз відхилень фактичних витрат від установлених стандартів.

1.3. Функції управління витратами

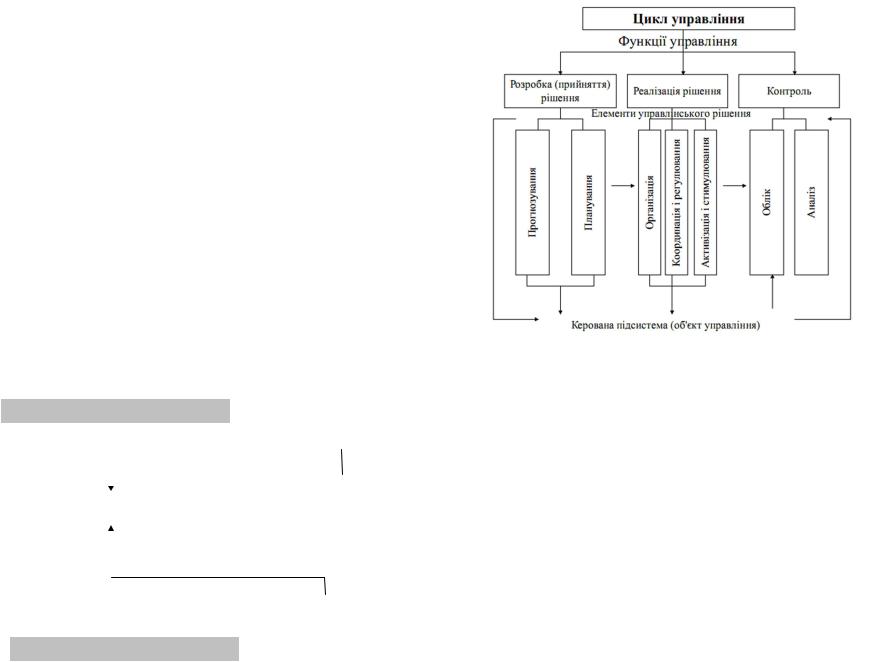

Управління витратами на підприємстві передбачає виконання всіх функцій, які властиві управлінню будь-яким об'єктом, тобто розробку (прийняття) і реалізацію рішень, а також контроль за їх виконанням. Функції управління витратами реалізуються через елементи управлінського циклу: прогнозування і планування, організацію, координацію і регулювання, активізацію і стимулювання виконання, облік і аналіз.

Виконання функцій управління у повному обсязі по всіх елементах складає цикл взаємодії керуючої (управляючої) підсистеми (суб'єкт управління) на керовану підсистему (об'єкт управління).

Суб'єктами управління витратами виступають керівники і спеціалісти підприємства і виробничих підрозділів (виробництв, цехів, відділів, дільниць тощо). Окремі функції і елементи управління витратами виконуються службовцями підприємства безпосередньо або при їх активній участі. Наприклад, диспетчер впливає на координацію і регулювання виробничого процесу, а отже, на виробничі затрати; бухгалтер здійснює облік затрат тощо.

Об'єктами управління є затрати на розробку, виробництво, реалізацію, експлуатацію (використання) і утилізацію продукції (робіт, послуг).

Управління витратами не є самоціллю, проте конче необхідне для досягнення підприємством певного економічного результату, підвищення ефективності роботи.

Загальна схема і взаємодія функцій управління витратами показана на рис. 1.1.

97

У сфері виробництва попередньо слід визначити собівартість готової продукції. Для цього слід зважити на зміну залишків незавершеного виробництва (рис.4.2)

Собівартість |

|

Залишок |

|

Витрати на |

|

Залишок |

|

= |

незавершеного |

+ |

виробництво |

- |

незавершеного |

||

виробленої |

|||||||

продукції |

|

виробництва на |

|

впродовж |

|

виробництва на |

|

|

|

|

|

|

|

Рис. 4.2. - Алгоритм розрахунку собівартості продукції

Облік і розподіл ТЗВ

Будь-яке придбання товару пов'язане з його доставкою від постачальника покупцеві, тобто

зТЗВ. Облік ТЗВ можна вести двома способами:

1включити суму цих витрат в первісну вартість певного виду, групи і т. д. товару, якщо можна достовірно визначити суму ТЗВ, що відноситься до цього товару (п. 5.5 Методрекомендаций № 2);

2накопичувати суму ТЗВ на окремому субрахунку і щомісячно розподіляти її між залишками товарів на кінець звітного місяця і сумою товарів, проданих протягом цього місяця (п. 5.6 Методрекомендаций № 2, п. 9 П(С) БУ 9), за допомогою середнього відсотка ТЗВ.

НАПРИКЛАД

Для доставки товарів підприємство залучає сторонню організацію і веде облік сум ТЗВ на субрахунку 289.

Розрахунок ТЗВ представимо в таблиці. 4.13.

|

|

|

Таблиця 14.13(грн.) |

|

|

|

|

|

|

№ п/п |

Зміст операції |

Вартість |

ТЗВ |

|

товарів |

|

|||

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

|

|

1 |

Залишок на 01.04.13 р. |

24 000 |

440 |

|

|

|

|

|

|

2 |

Поступило за квітень |

46 000 |

850 |

|

|

|

|

|

|

3 |

Продано за квітень |

60 000 |

1 104 |

|

|

|

|

|

|

4 |

Залишок на 30.04.13 р. |

10 000 |

186 |

|

|

|

|

|

|

96

2. Обмін на подібні активи

Собівартість одиниці товару, придбаного в обмін на подібний, визначається за балансовою вартістю (далі - БС) переданих товарів. Якщо БС переданих товарів перевищує їх справедливу вартість, тоді такі товари враховуються на балансі за справедливою вартістю. А різниця між балансовою і справедливою вартістю включається у витрати звітного періоду (п. 13 П(С) БУ 9)

3. Обмін на неподібні товари

Собівартість одиниці товару, придбаного в обмін на неподібні товари, дорівнює справедливій вартості отриманих товарів

4. Безкоштовно отримані товари

Безкоштовно отримані товари відбиваються за справедливою вартістю з урахуванням витрат, передбачених п. 9 П(С) БУ 9 (п. 12 П(С) БУ 9)

5. Внесок товару як внесок в статутний капітал

Товари, що поступили як внесок в статутний капітал підприємства, відображаються по узгодженій засновниками (учасниками) підприємства вартості цих товарів з урахуванням вартості витрат, передбачених п. 9 П(С) БУ 9.

Помітимо, що з усіх вищеперелічених витрат найпроблематичнішими є ТЗВ. У зв'язку з цим зупинимося детальніше на тому, як вони враховуються і розподіляються при визначенні собівартості товару.

Собівартість реалізованої продукції або товарів визначають з урахуванням зміни залишків запасів. (рис. 4.1)

ТОРГОВЕЛЬНЕ ПІДПРИЄМСТВО

Запаси товарів на |

|

+ |

|

|

Собівартість |

- |

Запаси товарів на |

|

= |

|

|||

|

|

|

|

|

|

|

|

|

|||||

|

початок періоду |

|

|

|

придбаних товарів |

|

|

кінець періоду |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

|

= |

|

|

|

|

|

Продаж |

|

|

|

Собівартість |

|

Валовий прибуток |

|

|

||||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

реалізованих товарів |

|

|

─ |

|

|

|||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Операційні витрати |

|||

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

Операційний прибуток |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Запаси готової |

|

+ |

|

Собівартість |

|

─ |

Запаси готової |

|

= |

|

||

|

|

|

|

|

виробленої |

|

продукції на |

|

|

||||

|

продукції на |

|

|

продукції |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||||

ВИРОБНИЧЕ ПІДПРИЄМСТВО

Рис. 4.1. Визначення собівартості реалізованої продукції (товарів)

9

Рис.1.1 Схема взаємодії управління витратами

Прогнозування і планування затрат здійснюють на стадії розробки (прийняття) управлінського рішення. Розрізняють перспективне (на стадії довгострокового планування) і поточне (на стадії короткотермінового планування) прогнозування і планування затрат.

Завданням довгострокового планування є підготовка інформації щодо очікуваних затрат під час освоєння нових ринків збуту, організації розробки і випуску нової продукції (робіт, послуг), збільшенні (нарощуванні) потужності підприємства. Це можуть бути затрати на маркетингові дослідження і науково-дослідні та дослідно-конструкторські роботи, капітальні вкладення. Поточні плани конкретизують реалізацію довгострокових цілей підприємства.

Планування витрат здійснюється з метою визначення необхідного рівня витрат для забезпечення ефективної роботи підприємства, а також обчислення прибутку, який буде отримано за певного рівня і структури витрат.

На стадії реалізації управлінського рішення найважливіша роль відводиться таким функціям, як організація, координація і регулювання, активізація і стимулювання.

Організація — один із найбільш важливих елементів ефективного управління. Вона встановлює, яким чином на підприємстві здійснюють управління затратами, тобто хто це робить, у які строки, з використанням якої інформації і документів, якими способами. Визначаються місця виникнення затрат, центри затрат і центри відповідальності за їх дотримання. Розробляється ієрархічна система лінійних і функціональних зв'язків керівників і спеціалістів, які беруть участь в

10

управлінні витратами, яка повинна бути сумісною з організаційно-виробничою структурою підприємства.

Координація і регулювання затрат передбачають порівняння фактичних затрат із запланованими, вияв відхилень і прийняття оперативних заходів щодо їх ліквідації. Якщо з'ясовується, що змінились умови виконання плану, то затрати, які заплановані на його реалізацію, коригуються. Своєчасна координація і регулювання затрат дають змогу підприємству уникнути серйозного зриву у виконанні запланованого економічного результату діяльності.

Активізація і стимулювання (мотивація) — це пошук таких способів взаємодії на учасників виробництва, які б спонукали дотримувати встановлені планом затрати і знаходити можливості їх зниження. Подібні дії можуть мотивуватися як матеріальними, так і моральними факторами. Не можна стимули щодо дотримання і економії затрат підміняти покараннями за перевитрати. У цьому разі робітники основні зусилля будуть прикладати для того, щоб оскаржити рівень планових затрат, завищити його. Тоді досягнення основної мети підприємства — отримання максимально можливого прибутку за рахунок зниження затрат — стане завданням, яке важко виконати.

Для контрольної стадії характерними функціями є облік та аналіз.

Функція обліку витрат полягає у спостереженні, ідентифікації, вимірюванні та реєстрації фактів витрачання ресурсів у процесі господарської діяльності підприємства. На підприємствах облік організується за економічними елементами витрат, за статтями калькуляції, за місцями виникнення витрат та центрами відповідальності.

Облік, як елемент управління затратами, необхідний для підготовки інформації з метою прийняття правильних, господарських рішень. Наприклад, при оцінці вартості матеріальних виробничих запасів, здійснені витрати встановлюють шляхом виробничого обліку, а інформацію щодо фактичних результатів діяльності підприємства і всіх його витрат на виробництво поставляє бухгалтерський облік. Виробничий облік входить у систему управлінського обліку, який дає змогу контролювати затрати і приймати рішення щодо їх доцільності. Основною метою організації обліку затрат є створення інформаційної бази для здійснення аналізу витрат та прийняття відповідних управлінських рішень.

Аналіз затрат, складовий елемент функції контролю, допомагає оцінити ефективність використання всіх ресурсів підприємства, тобто визначити ступінь раціональності витрат та оцінки впливу факторів на їх обсяг, виявити резерви зниження затрат на виробництво та причини перевитрат, зібрати інформацію для підготовки планів і прийняття ефективних управлінських рішень у сфері затрат. Результати аналізу є базою для планування витрат.

Розрізняють проміжний аналіз і підсумковий. Проміжний аналіз спрямований на поточне регулювання процесу виконання плану витрат. Досягнуті результати порівнюються з планом, фіксуються відхилення, на які слід звернути увагу, робляться певні висновки з прийняттям за ними відповідних заходів. Підсумковий аналіз пов'язаний з оцінюванням реалізації планових завдань у

95

4.5.5. Методика формування собівартість товарів в торгівлі

Правильно зформована собівартість товару дозволяє продавцеві цих товарів бути впевненому в обгрунтованості своїх витрат, платить податки в оптимальних розмірах і уникати штрафних санкцій..

Витрати, які беруться до уваги при визначенні собівартості товару, мають бути підтверджені відповідними первинними документами: накладними, товаро-транспортними накладними, залізничною накладною, вантажною квитанцією і т. д. Ці документи можуть бути складені на паперових або машинних носіях і повинні мати обов'язкові реквізити (ч. 2 ст. 9 Закону N2 996). Питання про оформлення первинних документів найбільш актуальне для таких витрат, як транспортно-заготівельні (далі - ТЗВ) і тому подібне, які прямо не відносяться до певного виду товаров, а підлягають розподілу, тому що саме ці витрати контролюючі органи можуть перевіряти в першу чергу.

Формування собівартості товару

Перелік витрат, які безпосередньо залежить від способу придбання товару. Таких способів існує декілька:

•придбання товару за грошові (в т. ч. зайомні) кошти;

•обмін на подібні або неподібні активи;

•внесення товару як внесок в уставний капітал підприємства;

•безкоштовне (що не припускає компенсації) отримання товару.

Включення в собівартість товарів витрат на їх придбання

1. Придбання за грошові (у т. ч. позикові) кошти

Упервинну вартість товарів включаються (п. 9 П(С) БУ 9, п. 2.2 Методрекомендацій № 2) :

—сума, сплачена за договором з постачальником (продавцем). За ціну придбання підприємство приймає ту, яка вказана в договорі, за мінусом знижок з ціни товару і непрямих невідшкодовуваних податків. Виняток становлять випадки, коли податки не відшкодовуються згідно законодавству (наприклад, ПДВ у вартості товару, придбаного у неплатника цього податку);

—сума візного митного збору, якщо товари імпортуються;

—ТЗВ, до складу яких входять витрати на заготівлю товару, погрузочно - розвантажувальні роботи,

транспортування усіма видами транспорту, страхування ризиків транспортування. ТЗВ можуть включатися безпосередньо в ціну товару, якщо можна точно визначити, до якого товару вони відносяться, або накопичуватися на окремому субрахунку і у кінці звітного місяця розподілятися між собівартістю реалізованого товару і того, що залишився на складі;

інші витрати, які прямо пов'язані з придбанням товару і доведенням його до товарного виду (наприклад, перевірка електротоварів перед передачею в точку роздрібної торгівлі, зборка товарів, які транспортуются в розібраному виді, розфасовка з великої тари на дрібні порції і т. д.). До інших витрат також відносяться втрати і недостачі в межах норм, виявлені при оприбутковуванні і пов'язані з транспортуванням товару.