Microsoft_Word__lektsiya_3_chastina1

.pdf74

Визначення собівартості продукції рослинництва

Первісне визнання сільгосппродукції активом підприємства відображається в тому звітному періоді, у якому вона відокремлена від біологічного активу (рослини). Приклади біологічних активів і сільгосппродукції наведено в додатку 1 до Методрекомендацій № 1315.

За цільовим призначенням, господарською цінністю, економічними вигодами від використання сільськогосподарська продукція ділиться на основну, супутню і побічну (п. 2.6 Методрекомендацій № 1315).

Урослинництві облік витрат ведеться за окремими об'єктами (групами):

•сільгоспкультури (зернові, технічні, кормові, овочеві);

•сільгоспроботи (під урожай поточного і майбутнього років);

•витрати, що підлягають розподілу (витрати рослинництва до розподілення (мехток, зрошення,) ;

•інші об'єкти (витрати на виробництво кормів, післязбиральну доробку продукції).

Виробнича собівартість сільгосппродукції (витрати на вирощування і збирання врожаю) визначається відповідно до п. 8 Методрекомендацій № 132, а саме:

•собівартість зерна, зерновідходів і соломи становлять витрати на вирощування і збирання зернових культур. Загальну суму витрат (без вартості соломи) розподіляють між зерном і зерновідходами пропорційно до питомої ваги повноцінного зерна, що міститься в зернових відходах. Собівартість 1 ц зерна і зерновідходів визначають діленням витрат на вирощування зернових культур на відповідну фізичну масу зерна і зерновідходів після очищення і сушіння;

•собівартість 1 ц зерна кукурудзи визначають шляхом ділення витрат на вирощування і збирання врожаю (за вирахуванням витрат на збирання стебел кукурудзи) на масу сухого зерна повної стиглості. При цьому перерахунок качанів кукурудзи на сухе зерно здійснюють за фактичним виходом зерна з качанів, визначеним хлібоприймальними пунктами в ході обмолоту середньодобових зразків з урахуванням базової вологості зерна в качанах (береться на рівні 14 %);

•собівартість 1 ц насіння соняшнику визначають так само, як і зернові культури: загальні затрати (без вартості стебел і кошиків) ділять на масу продукції, отриманої від урожаю та оприбуткованої після доробки;

•собівартість 1 ц коренеплодів цукрового буряку (без вартості бадилля) визначають діленням загальної суми затрат на їх виробництво і збирання на масу продукції, отриманої від урожаю та оприбуткованої після доробки.

31

подібності структури затрат.

За функціональним принципом виділяють такі центри відповідальності: обслуговуючі; матеріальні; виробничі; управлінські; збутові.

Обслуговуючі центри відповідальності надають послуги іншим центрам всередині підприємства (їдальня, електропідстанція, паросилове господарство).

Матеріальні центри відповідальності служать для заготівлі і забезпечення підприємства чи організації матеріальними ресурсами (відділ матеріально-технічного постачання).

Виробничі центри відповідальності — підрозділи основного, допоміжного і підсобного виробництв.

Управлінські центри відповідальності — заводоуправління, бухгалтерія, відділ кадрів. Збутові центри відповідальності — займаються реалізацією продукції (відділ маркетингу,

збуту).

За територіальним принципом існує два варіанти поділу на центри відповідальності:

У рамках одного центру відповідальності поєднані декілька функцій (наприклад, деякі підприємства мають декілька представництв в різних регіонах і кожне таке представництво займається маркетингом, рекламою, збутом продукції тощо).

Один функціональний напрямок діяльності поділяють на декілька центрів відповідальності (наприклад, підприємство має декілька складів, розміщених у різних частинах міста).

Вибір способу поділу підприємства на центри відповідальності визначається специфікою конкретної ситуації. При цьому необхідно враховувати наступні вимоги:

у кожному центрі затрат повинні бути показники для вимірювання обсягу діяльності і база розподілу затрат;

у кожному центрі повинен бути відповідальний; ступінь деталізації має бути достатнім для аналізу;

на центри затрат бажано відносити тільки прямі затрати; оскільки поділ підприємства на центри відповідальності значно впливає на мотивацію

керівників існуючих підрозділів (центрів), необхідно враховувати соціально-психологічні фактори.

У практичній діяльності сучасних підприємств і організацій виділяють ще й центри прибутку, центри рентабельності, центри виручки, центри інвестицій тощо.

Центр прибутку — це структурний підрозділ підприємства, керівник якого безпосередньо впливає на обсяг реалізації продукції, суму доходів, витрат, прибутку, тобто відповідає як за витрати, так і за прибутки. Наприклад, підприємство в складі великого об'єднання, яке може складатись із декількох центрів затрат.

Центр рентабельності — різновид центрів відповідальності, в яких дохід є грошовим виразом виготовленої продукції; витрати — грошовий вираз використаних ресурсів, а прибуток — різниця між доходом та витратами.

32

Центр виторгу — це підрозділ, керівник якого відповідає за виторг, але не за затрати, наприклад, відділ збуту, який відповідає не за всю собівартість продукції, а лише за витрати, пов'язані зі збутом продукції.

Центр інвестицій — це структурний підрозділ підприємства, керівник якого відповідає лише за використання наявних інвестиційних ресурсів (капіталовкладень) та отримання необхідного прибутку від інвестиційної діяльності.

Контрольні питання для самопідготовки

1.Що таке «витрати» з точки зору підприємства та бухгалтерського і податкового обліку?

2.Чим відрізняються витрати виробництва від валових витрат?

3.Якими нормативними та законодавчими актами України регулюються витрати?

4.Як класифікуються витрати?

5.У чому полягає відмінність виробничих витрат від витрат періоду та які саме витрати включаються до них?

6.Які особливості класифікації витрат будівельного виробництва порівняно з промисловим?

7.Які головні відмінності вітчизняної класифікації витрат від зарубіжної?

8.Що таке структура витрат і від чого вона залежить?

9.Що таке «місця виникнення затрат», «центри витрат», «центри відповідальності», «центри прибутку», «центри рентабельності», «центри виторгу», «центри інвестицій»?

10.На які різновиди поділяються центри відповідальності?

73

Крок 4. Розподілимо суму ЗВВ між видами продукції. За базу розподілу візьмемо фактичну потужність роботи обладнання для виробництва кожного виду продукції. Порядок розподілу буде таким:

|

|

|

|

|

|

|

|

Таблиця 4.4 |

(грн.) |

|

|

|

|

|

|

|

|

|

|

|

|

№ |

Об'єкт |

База |

Коефіцієнт |

Разом |

|

Загальновиробничі витрати, у т. ч. |

|

|||

п/п |

|

роз- |

розподілу |

ЗВВ |

|

|

|

|

|

|

обліку |

Коефіцієнт |

Змінні |

Коефіцієнт |

Постійні |

|

Постійні |

||||

|

поділу |

(ряд.3 гр.5 |

(гр.3хгр.4) |

|

||||||

|

|

розподілу |

(гр.5хгр.6) |

розподілу |

розподілені |

|

Нероз- |

|||

|

|

(маш- |

:ряд3гр. 3) |

|

|

|||||

|

|

|

для |

|

для |

|

поділені |

|||

|

|

год.) |

|

|

|

ЗВВ (гр. 8 х |

|

|||

|

|

|

|

змінних |

|

постійних |

|

ЗВВ |

||

|

|

|

|

|

|

гр. 5) |

|

|||

|

|

|

|

|

ЗВВ (ряд. |

|

розподілених |

|

(гр.5- |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

3 гр. 7 : |

|

ЗВВ |

|

|

гр.7 - |

|

|

|

|

|

ряд. 3 гр. |

|

(ряд.3гр.9: |

|

|

гр. 9) |

|

|

|

|

|

5) |

|

ряд.3 гр. 5) |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

10 |

1 |

Виробниц |

6 000 |

6,50909 |

39 055 |

0,47486 |

18 546 |

0,30726 |

12 000 |

|

8 509 |

|

|

|

|

|

|

|

|

|

|

|

|

тво |

|

|

|

|

|

|

|

|

|

|

дубових |

|

|

|

|

|

|

|

|

|

|

паркетних |

|

|

|

|

|

|

|

|

|

|

дощок |

|

|

|

|

|

|

|

|

|

2 |

Виробниц |

5 000 |

|

32 545 |

|

15 454 |

|

10 010 |

|

7 091 |

|

|

|

|

|

|

|

|

|

|

|

|

тво |

|

|

|

|

|

|

|

|

|

|

ламінату |

|

|

|

|

|

|

|

|

|

3 |

Разом |

11 000 |

X |

71 600 |

X |

34 000 |

X |

22 000 |

|

15 600 |

4.5.3. Методика калькулювання виробничої собівартості випущеної продукції сільгоспвиробництва

Калькулюванням собівартості завершується, як правило, процес узагальнення затрат на виробництво продукції, виконання робіт чи надання послуг. Методика калькулювання собівартості випущеної продукції відрізняється від калькулювання виконаних робіт і послуг. Калькулюванням собівартості випущеної продукції займаються промислові підприємства, а виконаних робіт, як правило, підрядні будівельні (ремонтні) організації. Щодо калькулювання собівартості послуг, то його здійснюють допоміжні й обслуговуючі виробництва та господарства вищезазначених підприємств і організацій та спеціалізовані організації (автотранспортні підприємства, управління механізації, котельні тощо).

Розглянемо окремо процеси калькулювання собівартості випущеної продукції рослинництва та тваринництва. Сільськогосподарське виробництво відрізняється від інших видів виробництва тривалістю виробничого циклу (залежить від типу продукції і регіону, у якому вона виготовляється), високими ризиками та іншими факторами, що впливають у першу чергу на собівартість продукції.

72

-прийнято до оплати рахунок за спожиту електроенергію на суму 34 000 грн. Розрахунки здійснені на основі показників лічильника, установленого в цеху. Оскільки обладнання в цеху працює на електроенергії, сума витрат за спожиту електроенергію змінюється відповідно до обсягів виготовленої продукції, отже, ці ЗВВ є змінними;

-отримано послуги з технологічного контролю за виробничим процесом з виготовлення паркетних дощок та ламінату на суму 4 800 грн., у т. ч. ПДВ - 800 грн. Сума витрат на здійснення такого контролю не залежить від обсягу виробництва, тобто ці ЗВВ є постійними.

Відповідно до виданого на підприємстві наказу про облікову політику базою розподілу ЗВВ є машино-години роботи виробничого обладнання, обсяг роботи якого при нормальній виробничій потужності становить 16 000 маш.-год. (фактична потужність роботи обладнання у січні звітного року - 11 000 маш.-год.). ЗВВ при нормальній виробничій потужності становлять 80 000 грн., у т. ч. змінні - 48 000 грн., постійні - 32 000 грн.

Аби розподілити ЗВВ підприємства, виконаємо покроково такі дії:

Крок 1. Визначимо загальну суму ЗВВ, які понесло TOB «Промінь» у січні звітного періоду: 5 600 грн. + 28 000 грн. + 34 000 грн. + (4 800 грн. - 800 грн.) = 71 600 грн.

Крок 2. Розрахуємо обсяг змінних та постійних ЗВВ, ураховуючи специфіку діяльності та залежність понесених витрат від обсягу виробництва. За умовами нашого прикладу змінні ЗВВ становлять 34 000 грн. (вартість електроенергії, спожитої у процесі виробництва та для обслуговування виробничих приміщень). Тоді сума постійних ЗВВ дорівнюватиме 37 600 грн. (71 600 грн.- 3 4 000 грн.).

Крок 3. Визначимо обсяг розподілених та нерозподілених ЗВВ із метою їх віднесення до виробничої собівартості виготовленої продукції. Фактичні розподілені ЗВВ розраховуються як добуток фактичної потужності роботи обладнання у звітному місяці та постійних ЗВВ на одиницю бази розподілу (маш.-год. роботи виробничого обладнання) при нормальній виробничій потужності:

11 000 маш.-год. х (32 000 грн. : 16 000 маш.-год.) = 22 000 грн.

Сума нерозподілених постійних ЗВВ обчислюється як різниця між сумою фактичних постійних ЗВВ та розподілених фактичних постійних ЗВВ:

37 600 грн. - 22 000 грн. = 15 600 грн.

33

ТЕМА 3. Методика обчислення собівартості продукції, робіт та послуг

Мета: засвоєння сутності та методів розрахунку собівартості продукції (робіт, послуг) виробництв сільськогосподарських підприємств.

3.1.Поняття, сутність собівартості та її види в управління витратами.

3.2.Методи розрахунку собівартості.

3.3.Система управління собівартістю продукції (послуг)

Література: [7 с.67-69], [4 с. 52-69], [16 п.4-5]

3.1. Поняття, сутність собівартості та її види в управління витратами

Показнику собівартості продукції належить одне з провідних місць в економічному механізмі господарювання. Від рівня собівартості залежить прибуток, рівень цін, рентабельність та інші показники.

Собівартість продукції (робіт, послуг) є одним із найважливіших показників роботи кожного підприємства чи організації, так як вона характеризує всі сторони його (її) діяльності. В собівартості продукції втілені всі затрати на виробництво і реалізацію продукції, тому вона показує наскільки ефективно на підприємстві використовуються всі види ресурсів. Крім того, собівартість продукції характеризує результати виробничої, господарської і комерційної діяльності підприємства.

Собівартість продукції (робіт, послуг) — це виражені у грошовій формі витрати, пов'язані з підготовкою, організацією, веденням виробництва та реалізацією продукції (виконання робіт, падання послуг). Собівартість продукції (робіт, послуг) підприємства складається з витрат природних ресурсів, сировини, матеріалів, палива, енергії, основних засобів, трудових ресурсів, а також інших витрат.

Собівартість — один з найважливіших показників діяльності підприємства, оскільки він:

—комплексно характеризує рівень витрат усіх наявних ресурсів підприємства, а відтак, і рівень техніки, технології та організації виробництва;

—є базою для оцінки економічної ефективності виробництва;

—є базою для встановлення цін па продукцію (роботи, послуги);

—є базою для визначення прибутку підприємства.

Собівартість продукції є якісним показником, в якому концентровано відображаються результати господарської діяльності організації, її досягнення і резерви. Чим нижча собівартість продукції, тим більшою є економія праці, краще використовуються основні фонди, матеріали, паливо, тим дешевше виробництво продукції обходиться як підприємству, так і суспільству в цілому.

34

Витрати, які відносяться на собівартість продукції, визначаються Методичними рекомендаціями з формування собівартості продукції (робіт, послуг).

До собівартості продукції, зокрема, включаються витрати праці, засобів і предметів праці на виробництво продукції на підприємстві. До них відносяться:

—витрати на підготовку і освоєння виробництва;

—витрати, безпосередньо пов'язані з виробництвом продукції (робіт, послуг), зумовлені технологією і організацією виробництва, включаючи витрати на контроль виробничих процесів і якості продукції, що випускається;

—витрати, пов'язані з раціоналізацією й винахідництвом;

—витрати по обслуговуванню виробничого процесу, забезпеченню нормальних умов праці й техніки безпеки;

—витрати, пов'язані з набором робочої сили, підготовкою та перепідготовкою кадрів;

—відрахування на соціальні заходи;

—витрати по управлінню виробництвом тощо.

Крім цього, до собівартості продукції (робіт, послуг) включаються також втрати від браку, від простоїв за внутрішньовиробничими причинами, нестачі матеріальних цінностей у виробництві й на складах в межах норм природного убутку.

Залежно від того, які витрати включаються до собівартості продукції, традиційно виділяються такі її види:

—технологічна — включає лише прямі витрати, пов'язані з підготовкою та виготовленням продукції;

—виробнича — включає прямі витрати і загальновиробничі витрати; вона характеризує витрати самостійного виробничого підрозділу (цеху) на виготовлення продукції;

—маржинальна (обмежена) — це виробнича собівартість, яка характеризує рівень прямих змінних витрат, які припадають на одиницю продукції;

—фабрично-заводська — собівартість, до складу якої включаються, крім безпосередніх затрат на її виготовлення, ще й адміністративні та інші операційні витрати;

—повна — виробнича собівартість, яка збільшена на суму адміністративних, комерційних і збутових витрат. Цей показник інтегрує загальні витрати підприємства, які пов'язані як з виробництвом, так і з реалізацією продукції;

—індивідуальна — характеризує витрати конкретного підприємства, які пов'язані з випуском продукції;

—середньогалузева — характеризує середні по галузі витрати на виробництво даного виробу і розраховується за формулою середньозваженої із індивідуальних собівартостей підприємств галузі.

Принцип історичної собівартості, що покладений в основу бухгалтерського обліку, передбачає пріоритетну оцінку активів підприємства, виходячи з витрат на їх виробництво і споживання.

71

виробництва тощо. Визначення об'єктів витрат обумовлює необхідність групування витрат у системі аналітичного обліку для формування виробничої та повної собівартості продукції (робіт, послуг).

Відповідно до п. 11 П(С)БО 16 виробнича собівартість продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілені постійні загальновиробничі витрати (далі - ЗВВ) та наднормативні виробничі витрати утворюють собівартість реалізованої продукції (робіт, послуг). Витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні, збутові та інші операційні витрати (їх склад визначено П(С)БО 16) і формують повну собівартість. На базі повної собівартості установлюються ціни на продукцію (роботи, послуги), що виробляється підприємством.

Розподіл ЗВВ

До ЗВВ підприємства, склад яких визначено п. 15 П(С)БО 16, зокрема, входять витрати загальновиробничого характеру, які не можна віднести прямо до конкретного виду продукції, що виробляється. ЗВВ поділяються на постійні та змінні, які змінюються пропорційно до зміни обсягу діяльності. Склад постійних та змінних ЗВВ рекомендуємо установити в наказі про облікову політику виходячи з виду діяльності підприємства та специфіки господарських операцій.

Згідно із П(С)БО 16 змінні ЗВВ відносяться на кожен об'єкт витрат із використанням бази розподілу (години праці, заробітна плата, обсяг діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду. Постійні ЗВВ відносяться на кожен об'єкт витрат із використанням бази розподілу (години праці, заробітна плата, обсяг діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні ЗВВ слід включати до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Базу розподілу ЗВВ, установлену підприємством виходячи із специфіки операцій, необхідно також зафіксувати в наказі про облікову політику.

Приклад 2

TOB «Промінь», що займається виробництвом дубових паркетних дощок та ламінату, у січні звітного року понесло ЗВВ, здійснивши такі операції:

-нараховано амортизацію на камеру сушіння деревини, яка використовується у виробництві паркетних дощок та ламінату, на суму 5 600 грн. прямолінійним методом. Сума витрат не змінюється при зміні обсягів виробництва згідно з обраним підприємством методом нарахування амортизації, отже, ці ЗВВ є постійними;

-прийнято до оплати рахунок за теплопостачання приміщення цеху основного виробництва за січень звітного року на суму 28 000 грн. Розрахунки здійснені на основі показників лічильника, установленого в цеху. Сума витрат на теплопостачання не залежить від обсягу виробництва, тому ці ЗВВ є постійними;

70

Т-70С |

0,9 |

6,3 |

13,2 |

ДТ-54С |

0,86 |

6,0 |

9,3 |

Т-54В |

0,69 |

4,8 |

9,5 |

К-701М |

3,0 |

21,0 |

14,8 |

К-701 |

2,7 |

18,9 |

14,8 |

К-700А |

2,2 |

15,4 |

14,8 |

К-700 |

2,1 |

14,7 |

14,8 |

Т-150К |

1,50 |

10,5 |

14,9 |

МТЗ-102 |

0,89 |

6,3 |

17,3 |

МТЗ-100 |

0,87 |

6,1 |

17,3 |

МТЗ-82 |

0,73 |

5,1 |

17,7 |

МТЗ-80 |

0,7 |

4,9 |

17,7 |

ЮМЗ-6Л |

0,6 |

4,2 |

14,5 |

МТЗ-52 |

0,58 |

4,1 |

11,8 |

МТЗ-50 |

0,55 |

3,9 |

12,4 |

Т-40АМ |

0,54 |

3,8 |

10,5 |

Т-40М |

0,53 |

3,7 |

10,8 |

Т-40А |

0,5 |

3,5 |

11,4 |

Т-40 |

0,48 |

3,4 |

10,2 |

Т-25А |

0,3 |

2,1 |

15,3 |

Т-16М |

0,22 |

1,5 |

13,2 |

ХТЗ-16131 |

2,20 |

15,4 |

12,35 |

ХТЗ-17021 |

2,46 |

17,22 |

12,09 |

ХТЗ-25Ф |

0,3 |

2,1 |

15,3 |

ХТЗ-17221 |

2,46 |

17,22 |

12,09 |

«Массей фергюссон 8940» |

1,94 |

•13,58 |

14,93 |

«Массей фергюссон 9240» |

2,14 |

14,9& |

16,44 |

«Джон Дір» |

2,53 |

17,71 |

11,38 |

«Валмет 8400» |

2,17 |

15,19 |

12,88 |

|

|

|

4.5.2. Розподіл загальновиробничих витрат між видами діяльності підприємств

У ході господарської діяльності суб'єкти господарювання окрім витрат, прямо пов'язаних із виробництвом продукції (робіт, послуг) та здійсненням конкретних видів діяльності, несуть витрати загальногосподарського характеру (наприклад, на організацію та обслуговування виробництва, управління, рекламні та маркетингові заходи), які не входять до виробничої собівартості. Оскільки такі витрати, залежно від специфіки діяльності підприємства, можуть мати значний обсяг, економісту необхідно визначити порядок їх розподілу та включення до повної собівартості продукції (робіт, послуг), що виготовляється, з метою обчислення прибутковості обраних підприємством видів діяльності.

Об'єктом витрат є продукція, роботи, послуги або вид діяльності підприємства, які потребують визначення пов'язаних з їх виробництвом (виконанням) витрат. Такі об'єкти обираються підприємством самостійно і затверджуються наказом про облікову політику з урахуванням технології виробництва, особливостей технологічного процесу, організації

35

Згідно з Національними положеннями (стандартами) бухгалтерського обліку до історичної (фактичної) собівартості повинні включатися лише виробничі витрати: прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати і загальновиробничі витрати.

Показник повної собівартості використовується не для оцінки активів, а для цілей довгострокового планування та для визначення ціни на продукцію.

За ознакою часу собівартість поділяється на планову (нормативну) і фактичну. Для розрахунку планової (нормативної) собівартості включаються максимально допустимі витрати підприємства на виготовлення продукції, передбачені планом на минулий період. Фактична собівартість характеризує розмір дійсно затрачених засобів на випущену продукцію, виконані роботи чи надані послуги.

3.2. Методи розрахунку собівартості.

Для того, щоб підприємство досягло запланованого фінансового результату, тобто отримало очікувану суму прибутку, необхідно точно врахувати усі витрати підприємства на виготовлення і реалізацію продукції, іншими словами, правильно розрахувати собівартість готової продукції (робіт, послуг).

Загальні положення

Визначення собівартості одиниці продукції по елементах або статтях витрат називають калькуляцією (від латинського calculation - підрахунок, вираховування). Незважаючи на те що калькуляція - один з елементів управлінського обліку, собівартість продукції відбивається і в управлінні витратами. Застосування калькуляції дозволяє розрахувати:

виробничу собівартість одиниці готової продукції. Відмітимо, що - це первинна вартість продукції, виготовленої власними силами (п. 10 П(С) БУ 9 «Запасів»)

собівартість реалізованої продукції, до складу якої входять : виробнича собівартість, нерозподілені постійні загальновиробничі витрати і наднормативні виробничі витрати (п. 11 П(С) БУ 16 «Витрат»)

повну фактичну собівартість виробленої продукції, яка включає собівартість реалізованої продукції, а також адміністративні, реалізаційні і інші витрати

операційної діяльності. В управлінні витратами ці витрати є витратами звітного періоду.

Підприємство самостійно вибирає метод калькуляції (тобто спосіб узагальнення інформації про витрати на виготовлення продукції) залежно від таких чинників, як галузева приналежність, вживана технологія виробництва, асортимент продукції, індивідуальні особливості підприємства і т. д. Отже, метод калькуляції собівартості є логічним продовженням способу організації виробництва і встановленого порядку документообігу на кожному конкретному підприємстві.

Вибраний метод (методи) визначення собівартості продукції має бути відбитий в наказі про облікову політику підприємства. У цьому документі одночасно фіксують

36

калькуляційні одиниці (об'єкти обліку, по яких групуються витрати) і перелік калькуляційних статей (перелік статей витрат, по яких враховують витрати на виготовлення калькуляційної одиниці). З великої кількості існуючих методів калькуляції розглянемо детальніше найбільш поширені на практиці.

Простий метод

Застосовується на підприємствах, що випускають один або декілька видів продукції (однорідну продукцію) з коротким циклом виробництва, за відсутності напівфабрикатів і залишків незавершеного виробництва. При цьому методі виробнича собівартість одиниці готової продукції обчислюється діленням усієї суми виробничих витрат на кількість одиниць продукції, зроблених за звітний період.

Нормативний метод

Застосовується на підприємствах з масовим і серійним характером виробництва. Суть методу. Нормативний метод полягає в тому, що :

перед початком випуску продукції складається планова (нормативна) калькуляція. При цьому залежно від тривалості дії може бути складена калькуляція на рік з розбиттям по кварталах і поточна місячна;

після закінчення випуску продукції підприємство складає фактичну калькуляцію,

дані якої щомісячно порівнюються з нормативною калькуляцією, а виявлені відхилення аналізуються.

Помітимо, що якби усі місячні витрати на виробництво продукції відповідали діючим нормам і кошторисам, а обсяг виробництва - запланованому, фактична собівартість продукції дорівнювала б нормативною.

Даний метод включає наступні елементи:

1.Облік витрат в межах норм. Для кожного виду продукції встановлюють технічно обґрунтовані норми витрати матеріалів, трудових витрат і грошових ресурсів на одиницю продукції. Нормування витрат здійснюється підприємством самостійно з урахуванням нормальної виробничої потужності. Нагадаємо, під діючими нормами на сировину і матеріали, паливо, електроенергію і т. д. слід розуміти обумовлені технологічним процесом норми, які працюють у момент виникнення витрат. Норми витрат мають бути відбиті в техніко-нормативних картках в натуральному вимірі на одиницю продукції.

2.Облік відхилень від норм. Відхилення виявляють до початку і в процесі виробництва і враховують по місцях і причинах виникнення, а також по винних особах. Відхиленням від норм вважається як економія, так і перевитрата матеріальних і трудових ресурсів. Відхилення можуть виникнути приміром, у разі заміни сировини і матеріалів або

узв'язку з доплатами за наднормову роботу або інші відступи від нормальних умов праці. Усі випадки відхилень від норм мають бути погоджені з керівництвом і зафіксовані документально (форми таких документів встановлює само підприємство). Враховують

69

групуються в журналі обліку витрат ремонтної майстерні на аналітичних рахунках, відкритих за видами ремонтів (робіт), де роблять записи на підставі відомостей дефектів машин, лімітнозабірних карток, накладних, нарядів та ін. Витрати на ремонт інших сільськогосподарських машин та роботи, пов’язані з виготовленням виробів та інвентарю, обліковують в розрізі видів (груп) робіт.

У ремонтній майстерні існують ще й такі витрати, які неможливо віднести на будь-яке замовлення. Вони пов’язані з роботою майстерні в цілому і є загальновиробничими, їх облікують на окремому аналітичному рахунку і щомісячно відносять на окремі замовлення (об’єкти, що ремонтуються) пропорційно до прямої оплати праці по кожному замовленню.

Фактична собівартість виконаних робіт в ремонтно-механічній майстерні визначається щомісяця. Зняті з відремонтованого об’єкта вузли і деталі оцінюються за справедливою вартістю (вартістю відновлення) або вартістю придбання. На вартість знятих вузлів (деталей) зменшуються витрати на ремонт об’єкта.

Витрати по незакінчених роботах по ремонту, виготовленню запасних частин, основних засобів, малоцінних та швидкозношуваних предметів залишаються на аналітичному рахунку «Ремонтно-механічна майстерня» у вигляді дебетового залишку на кінець звітного періоду.

Приклад

Трактор МТЗ-80 із сівалкою 03-3,6 використовувався при сівбі зернових культур. Норма виробітку при 7-годинному робочому дні - 16,9 га, фактично засіяно за зміну 19,6 га.

Визначаємо:

•кількість виконаних нормозмін: 19,6 га : 16,9 га = 1,16 нормозміни;

•змінний еталонний виробіток на трактор МТЗ-80: 0,7 умов, еталон, га х 7 год. = 4,9 умов, еталон, га;

•кількість виконаних умовних еталонних гектарів:

1,16 нормозмін х 4,9 умов, еталон, га = 5,68 умов. еалон. га.

Еталонний виробіток, коефіцієнти перерахунку фізичних тракторів в еталонні.

|

|

|

Витрати |

Марка трактора |

Виробіток умовних еталонних гектарів |

пального (на 1 |

|

|

за одну годину (коефіцієнт |

за |

умов, еталон, га), |

|

перерахунку фізичних тракторів в |

7-годинну зміну |

кг |

|

еталонні) |

(умов, еталон, га) |

|

Т-130 |

1,76 |

12,3 |

11,1 |

Т-150 |

1,65 |

11,6 |

14,1 |

Т-130Б |

1,54 |

10,8 |

11,9 |

Т-4А |

1,45 |

10,2 |

13,6 |

Т-100М |

1,34 |

9,4 |

12,1 |

ДТ-785М |

1,1 |

7,7 |

12,6 |

|

|

|

|

ДТ-75 |

1,03 |

7,2 |

12,9 |

Т-74 |

1,0 |

7,0 |

10,6 |

|

|

|

|

68

Калькуляція собівартості замовлень в ремонтно-механічній майстерні.

Ремонтно-механічні майстерні в сільськогосподарських підприємствах виконують роботи по технічному обслуговуванню капітальному й поточному ремонтах машинно-тракторного парку, вантажного автопарку, робочих машин тваринництва та інших машин і обладнання, а також у ряді випадків виготовляють запасні частини, інструменти й інвентар.

За характером і призначенням виконуваних робіт ремонтно-механічні майстерні сільськогосподарських підприємств поділяють на центральні, майстерні відділків (бригад) та пересувні. Центральні майстерні здійснюють капітальний і поточний ремонт техніки для всіх виробничих ділянок підприємства, а також виготовляють запасні частини та дрібний інвентар. У їхньому розпорядженні знаходяться автопересувні майстерні, які виконують незначні роботи і заміну частин безпосередньо на місці роботи тракторів, комбайнів, інших сільськогосподарських машин. Майстерні відділків (бригад) призначені для виконання дрібного ремонту машин, обладнання та інвентаря на тваринницьких фермах, у відділках і бригадах.

Складні роботи по ремонту основних засобів сільськогосподарських підприємств здійснюють за договорами ремонтно-транспортні підприємства (ремонтні заводи, майстерні та спеціальні будівельні й будівельно-монтажні управління).

У ремонтній майстерні фактичні витрати на ремонт техніки облікують за замовленнями. Замовленням вважають кожний окремий ремонт складної машини або нескладних машин і сільськогосподарських знарядь одного найменування (наприклад, борін). Кожному замовленню присвоюють порядковий номер (шифр), який зазначають на всіх первинних документах, що стосуються даного замовлення. Перші кілька десятків номерів звичайно присвоюють поточним замовленням по ремонту нескладних машин і знарядь одного найменування, дрібному ремонту, іншим роботам, які виконують протягом року для окремих виробництв, відділків, бригад ланок, ферм, тощо. Ці замовлення не закривають до кінця року, хоча витрати на них щомісяця списуються на відповідний рахунок з обліку витрат, інші замовлення закривають у міру закінчення і здачі робіт.

Автомобілі, трактори, комбайни, інші складні машини, які направляють у ремонт, оглядають інженер або технік-механік, завідуючий майстернею і бригадир тракторної (комплексної) бригади в присутності механізатора, що працює на машині, яку здають у ремонт. При огляді ці особи встановлюють, які ремонтні роботи необхідно виконати, а також визначають перелік частин, деталей і вузлів, що підлягають заміні. За результатами огляду по кожному об'єкту заповнюють відомість дефектів на ремонт машин, якій присвоюють номер замовлення. Вона складається з таких розділів: характеристики колінчастого вала і циліндрів двигуна; опису дефектів деталей і вузлів та заміни запасних частин; витрата ремонтних матеріалів; оплати праці на ремонтних і монтажних роботах: загальної вартості ремонту.

Прямі витрати на ремонт кожного складного об’єкта (трактора, машини та обладнання)

37

відхилення окремо по таких статтях калькуляції, як сировина і матеріали, напівфабрикати, паливо, заробітна плата та ін. Відмітимо, що відхилення від норм діляться на два види:

облікові - це ті, які можна визначити на підставі документів (задокументована заміна матеріалів, брак і т. п.);

розраховані - ті, які можна визначити тільки розрахунковим шляхом. Такі розрахунки, приміром, проводять відносно використання сировини, якщо мало місце відхилення від технологічного режиму устаткування або з інших причин.

Подібні розрахунки здійснюють на підставі рапортів, маршрутних листів і звітів матеріально відповідальних осіб.

Для своєчасного і повного обліку відхилень від норм і правильного ведення оперативного обліку по рівню витрат необхідно встановити порядок оформлення і обороту документів на відпустку ТМЦ. Зокрема, робити відпустку сировини і матеріалів по накладних і лімітно-огорожних картках (їх типові форми затверджені Наказом № 193) або інших документах, форма яких може бути розроблена на підприємстві.

3. Облік змін норм. Щоб наблизити нормативні витрати до фактичних, потрібно регулярно перевіряти і переглядати нормативну базу. Кожну зміну норм необхідно оформляти документально (наприклад, службовою запискою, наказом, розпорядженням) і затверджувати у керівника підприємства.

Облік фактичних витрат по нормативному методу організовують так, щоб окремо відбивати витрати по нормах і по відхиленнях від норм. Для цього слід щодня документувати витрати по усіх напрямах, про які ми говорили вище. Тому до недоліків цього методу можна віднести його значну трудомісткість. В той же час нормативний метод дозволяє ефективно контролювати і аналізувати витрати, а також виявляти резерви зниження собівартості.

Важливий нюанс: у бухгалтерському обліку в первинну вартість зробленої продукції включається її фактична виробнича собівартість (по фактичній калькуляції) за мінусом суми, що відшкодовується винними особами за перевитрату ресурсів.

Індивідуальний метод обліку витрат

Застосовується на спеціалізованих підприємствах для індивідуальних виробництв, наприклад, при спорудженні корабля, ракети, турбіни і т. п.

Суть методу. Усі витрати підприємства, накопичені на статтях витрат за період виготовлення одного такого об'єкту, списуються на одне замовлення, визначаючи його собівартість.

Позамовний метод

Застосовується на підприємствах індивідуального і дрібносерійного виробництва, що виготовляють продукцію по окремих замовленнях, в одиничних екземплярах або експериментальними партіями. Прикладами позамовного виробництва є важке

38

машинобудування, судно і літакобудування, будівництво, наука і інтелектуальні послуги (аудит, консультування), друкарський і видавничий бізнес, меблева промисловість, ремонтні послуги та ін.

Об'єктом обліку витрат і об'єктом калькуляції при цьому методі вважається окреме виробниче замовлення, яке відкривається на виріб (невелику групу виробів), окрему роботу або послугу. Як правило, кожне замовлення виконується для окремого замовника, споживача, а кількість продукції (виробів) для кожного замовлення відома заздалегідь.

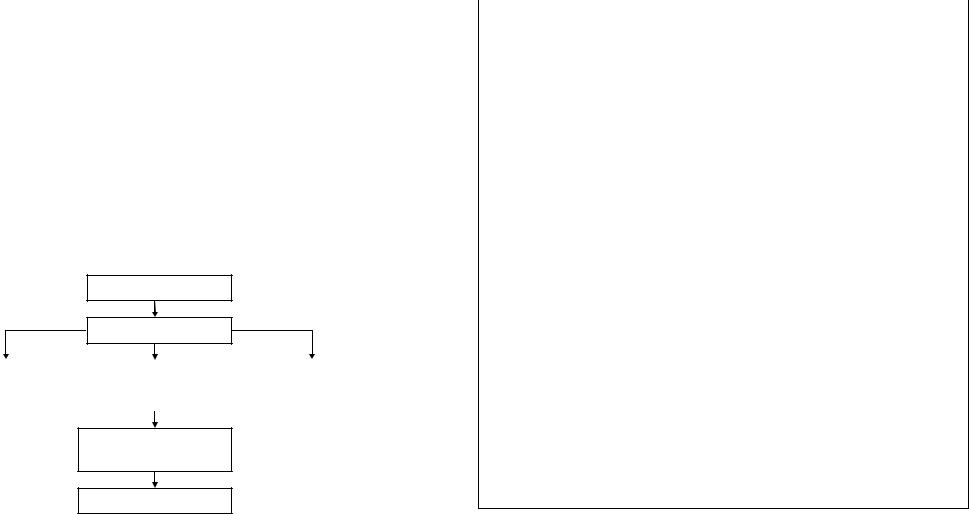

Суть методу. Усі прямі основні витрати враховують в розрізі встановлених статей калькуляції по окремих виробничих замовленнях, а інші витрати (непрямі виникнення, що враховуються по місцях, призначенню і т. д.) відносять на кожне замовлення по затвердженій базі розподілу. Така база має бути обумовлена в наказі про облікову політику підприємства. Фактичну собівартість виробів, що виготовляються за замовленням, можна визначити тільки після його виконання. До цього усі витрати, пов'язані з до цим замовленням, вважаються незавершеним виробництвом.

Договір (контракт)

Виробниче замовлення

Вимоги на матеріали |

|

Наряди, рапорти на оплату |

|

Частка виробничих |

||

|

|

|

праці |

|

накладних витрат |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Відомість обліку витрат на замовлення

Звітна калькуляція

Рис. 3.1. Облік витрат в умовах калькулювання за замовленнями

Розглянемо поетапно процедуру застосування позамовного методу.

Етап 1. Згідно з угодою з клієнтом (заявки клієнта або інших документів) про виробництво певного виробу (чи групи виробів) виробнича служба підприємства відкриває окреме замовлення (заповнює бланк, форму якого підприємство розробляє самостійно) зі своїм унікальним номером.

Етап 2. На підставі копії замовлення бухгалтерія відкриває картку аналітичного обліку витрат (її форму підприємство також розробляє самостійно), яка є основним обліковим регістром при позамовному методі. У ній вказуються: найменування, тип і кількість виробів, замовник, термін виконання замовлення, цех-виконавець, планова і нормативна собівартість з розподілом по окремих статтях калькуляції, ціна і т. п.

67

|

№ 237 |

|

42,37 |

|

|

|

|

6 |

Амортизація автомобіля (5 000 грн. : 159 год. х 5 год.). Формула розрахунку: |

|

|

|

Місячна норма амортизації автомобіля : Баланс робочого часу на місяць (березень 2013 |

|

157,23 |

|

року) х Час виконання транспортної роботи |

|

|

|

|

|

|

7 |

Техобслуговування та поточний ремонт (0,21 грн. х 300 км). Формула |

|

63,00 |

|

розрахунку: |

|

|

|

Витрати на ремонт через 1 км пробігу х Пробіг авто |

|

|

|

Разом інші прямі витрати |

|

262,60 |

|

|

|

|

|

Разом прямі витрати |

|

1 094,38 |

|

|

|

|

|

Загальновиробничі витрати |

|

|

|

|

|

|

8 |

Змінні та розподілені постійні ЗВВ (нормативне значення ЗВВ, установлене на підприємстві |

|

32,83 |

|

для розрахунку планової калькуляції виробничої собівартості, - 3 % прямих витрат*) |

|

|

|

Разом виробнича собівартість |

|

1127,21 |

|

|

|

|

|

Накладні витрати (витрати періоду) |

|

|

|

|

|

|

9 |

Нерозподілені ЗВВ (не плануються, для цілей планового калькулювання |

|

0,00 |

|

підприємством прийнято, що всі ЗВВ вважаються розподіленими)* |

|

|

10 |

Адміністративні витрати |

|

112,72 |

|

(нормативне значення -10 % виробничої собівартості)** |

|

|

11 |

Витрати на збут |

|

33,82 |

|

(нормативне значення - 3 % виробничої собівартості)** |

|

|

|

Усього витрат (повна собівартість) |

|

1 273,75 |

|

|

|

|

|

Формування ціни замовлення |

|

|

|

|

|

|

1 |

Рентабельність (для цілей ціноутворення підприємство встановило рентабельність на рівні 15 |

|

191,06 |

|

%) (1 273,75 грн. х 15 %) |

|

|

2 |

Вартість перевезення + рентабельність |

|

1 464,81 |

|

|

|

|

3 |

ПДВ на вартість перевезень |

|

292,96 |

|

|

|

|

4 |

Загальна вартість перевезення з ПДВ |

|

1 757,77 |

|

|

|

|

5 |

Вартість одиниці перевезення: |

|

351,55 |

|

- з а 1 год. транспортної роботи (1 757,77 грн. : 5 год.) |

|

|

|

- з а 1 км пробігу (1 757,77 грн. : 300 км) |

|

5,86 |

|

|

|

|

|

- за 1 т/км [1 757,77 грн. : (3 т х 150 км)] |

|

3,91 |

|

|

|

|

* При |

розрахунку фактичної виробничої собівартості ЗВВ, здійснені підприємством протягом звітного періоду (місяця), |

||

розподіляються між виробничою собівартістю (а всередині неї - за окремими замовленнями і видами перевезень) |

і собівартістю |

||

реалізованих послуг згідно з базою розподілу, прийнятою на підприємстві. |

|

|

|

** При відображенні таких витрат за фактом за підсумками звітного місяця вони повністю відносяться на витрати поточного періоду і в податковому, і в бухгалтерському обліку.

Калькулювання собівартості вантажних автоперевезень зводиться до калькулювання собівартості послуг з урахуванням галузевих особливостей вантажоперевезень. Щоб не виникала плутанина в обліку собівартості послуг, транспортне підприємство повинне зафіксувати у своїй обліковій політиці метод калькуляції транспортних послуг, перелік статей калькуляції та їх склад, у тому числі склад змінних і постійних ЗВВ, базу розподілу прямих витрат між декількома об'єктами витрат (для випадків, коли віднести їх безпосередньо на об'єкт витрат важко), базу розподілу постійних ЗВВ, порядок списання на витрати вартості шин та акумуляторів.

66

Розрахуємо собівартість транспортних послуг позамовним методом і сформуємо ціну послуг.

Приклад 1. Перевізник прийняв замовлення на перевезення вантажу замовника вантажним автомобілем УАЗ-3303 у березні 2013 року. Автомобіль експлуатується більше 8 років. Згідно із замовленням пробіг автомобіля становитиме 300 км, з них з вантажем - 150 км. Маса вантажу - 3 т. Час виконання транспортної роботи - 5 год.

Складемо планову калькуляцію собівартості перевезення з використанням позамовного методу калювання собівартості і визначимо ціну цієї послуги табл. 4.3). Вартість палива та розмір інших видів витрат наведено умовно.

|

|

|

Таблиця 4.3 |

|

|

|

|

№ |

|

Показник |

Сума |

п/п |

|

||

|

|

|

|

1 |

|

2 |

3 |

|

|

Прямі витрати |

|

|

|

Прямі матеріальні витрати |

|

1 |

Бензин А-80 |

|

|

|

[(0,01 х (16,5 л х 300 км + 2,0 л х 3 т х 150 км) х (1 + 0,01 х 5 %) х 10,10 грн.]. |

620,39 |

|

|

Формула розрахунку (п. 4.4 Норм № 43): |

||

|

0,01 х (Лінійна норма витрати палива на 100 км пробігу згідно з таблицею А.5 додатка А до |

|

|

|

Норм № 43 х Пробіг автомобіля + Норма на транспортну роботу згідно з п. 1.3 Норм № 43 х |

|

|

|

Маса вантажу х Пробіг з вантажем) х (1 + 0,01 х Коефіцієнт коригування витрати палива, |

|

|

|

передбачений пп. 3.1.10 Норм № 43 для автомобілів зі строком експлуатації більше 8 років до 5 |

|

|

|

%) х Ціна 1 л бензину А-80 (без ПДВ) |

|

|

2 |

Мастильні матеріали: |

|

|

|

- |

моторне масло (2,2 л : 100 х 61,4 л х 15,30 грн.). |

20,67 |

|

Формула розрахунку: |

||

|

Норма витрати масла на 100 л палива згідно з додатком В до Норм № 43 : 100 х х Витрата |

|

|

|

палива в ході виконання замовлення [0,01 х (16,5 л х 300 км + 2,0 л х 3 т х 150 км)] х Ціна 1 л |

|

|

|

масла (без ПДВ). |

|

|

|

Ця ж формула застосовується для розрахунку інших видів мастильних матеріалів |

|

|

|

-трансмісійне масло (0,2 л : 100 х 61,4 л х 13,90 грн.) |

1,71 |

|

|

|

|

|

|

- спеціальне масло (0,05 л : 100 х 61,4 л х 12,50 грн.) |

0,38 |

|

|

|

|

|

3 |

Автошини та акумулятори: |

|

|

|

- знос* шин (шини КШЗ) (2 600 грн. : 55 000 км х 300 км х 4 шт.). Формула розрахунку: |

56,73 |

|

|

Ціна однієї шини (без ПДВ) : Норма пробігу шини згідно з додатком 1 до Норм № 488 х х |

||

|

Пробіг автомобіля х Кількість шин |

|

|

|

- знос* акумулятора (6 000 грн. : 29 міс. х 300 км : 3 200 км). Формула розрахунку: Ціна |

19,4 |

|

|

акумулятора (без ПДВ) : Експлуатаційна норма середнього ресурсу згідно з додатком 1 до |

|

|

|

Норм № 489 х Пробіг автомобіля : Планова інтенсивність експлуатації автомобіля (км/міс.) |

|

|

|

|

Разом прямих матеріальних витрат |

719,28 |

* Розрахунок зносу шин (акумуляторів) здійснюється тільки при формуванні планової калькуляції собівартості на транспорті для визначення ціни послуги вантажоперевезення. Для цілей бухгалтерського і податкового обліку шини враховуються у складі фактичної собівартості транспортних послуг або при їх уведенні в експлуатацію, або при їх списанні внаслідок непридатності (другий варіант найбільш безпечний).

|

Прямі витрати на оплату праці |

|

|

|

|

4 |

Заробітна плата водія (22,50 грн/год. Х 5 год.). |

112,50 |

|

Формула розрахунку: Тариф за годину х Кількість годин транспортної роботи |

|

|

Інші прямі витрати |

|

|

|

|

5 |

ЄСВ, нарахований на заробітну плату водія (112,5 грн. х 37,66 %). Формула розрахунку: |

|

|

Зарплата водія х Відсоток нарахування ЄСВ згідно з ч. 5 ст. 8 Закону № 2464 залежно від |

|

|

класу професійного ризику для вантажних автоперевезень, зазначеного в додатку до Порядку |

|

39

Етап 3. Після виконання замовлення картка закривається і ніякої відпустки матеріалів і нарахування заробітної плати по ньому не повинно бути приведена в картці сума витрат повинна відповідати сальдо рахунку 23 по цьому замовленню. Ця сума і є фактичною виробничою собівартістю замовлення, яка списується на рахунок 26, формуючи первинну вартість зробленої готової продукції.

Крім того складається ще один документ - калькуляція фактичної виробничої собівартості. Собівартість одиниці продукції визначається шляхом ділення накопиченої по окремому замовленню суми витрат на кількість одиниць продукції, виготовленої по цьому замовленню.

Таким чином, особливістю позамовного методу є формування об'єму витрат по кожному завершеному замовленню, а не за який-небудь проміжок часу. Для організації обліку по цьому методу на рахунку обліку витрат(рахунок 23) на кожне замовлення відкривається окремий субрахунок. Якщо кількість замовлень дуже велика, то для полегшення аналітичного обліку вводиться кодування первинних документів.

До недоліків позамовного методу калькуляції собівартості слід віднести також відсутність оперативного контролю за рівнем витрат (звітну калькуляцію складають тільки після випуску продукції), а також складність проведення інвентаризації і оцінки незавершеного виробництва. Вартість незавершеного виробництва при цьому методі визначається шляхом підсумовування витрат по усіх незавершених замовленнях.

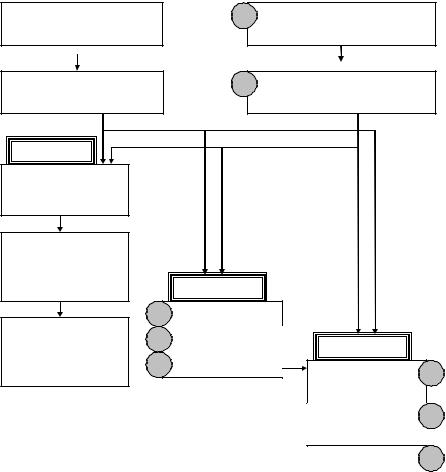

Попередільний метод

Застосовується для масових і серійних виробництв, де продукція виготовляється шляхом обробки початкової сировини (заготівель) у декілька етапів. В якості прикладів можна назвати хімічне, нафтопереробне, текстильне металургійне і фармацевтичне виробництва.

Об'єктом калькуляції при цьому методі виступає переділ - сукупність технологічних операцій, в результаті яких отримують проміжний продукт (напівфабрикат) або закінчений готовий продукт. Перелік переділів визначають на основі технологічного процесу і виходячи з можливості планування, обліку і калькуляції собівартості продукції переділу і оцінки незавершеного виробництва.

Суть методу. Паралельно процесу виробництва (від переділу до переділу) йде процес накопичення витрат (підсумовуються витрати по кожному переділу, на якому побував виріб). Тому принциповою особливістю по передільного методу є формування об'єму витрат по кожному завершеному процесу (переділу) за проміжок часу. Отже, собівартість кожного переділу калькулюють після закінчення звітного періоду, а не замовлення. Крім того, для визначення собівартості готової продукції складають ще одну підсумкову калькуляцію. Врахуйте, що деякі витрати, які вважалися непрямими при позамовному

40

методі калькуляції собі вартості, стають прямими при передільному (наприклад, витрати на контроль за процесом виробництва).

Відмінність між позамовним передільним методом полягає в тому, що в першому випадку об'єктом калькуляції є продукт (партія товару, замовлення), а в другому – процес (ділянка, відрізок технології). Значить, і витрати продукції, розподіляються або по продуктах (партіям, замовленням), або по процесах (переділам).

Собівартість одиниці продукції переділу визначається шляхом ділення суми витрат, накопиченої за період часу або за час виконання процесу (переділу), на кількість одиниць продукції, виготовленої за даний період або впродовж даного процесу (переділу).

Собівартість одиниці готової продукції при передільному методі калькуляції - це сума собівартості одиниць продукції усіх тих переділів, на яких оброблявся цей готовий виріб. При цьому вести аналітичний облік в розрізі окремих процесів (переділів) на рахунках обліку готової продукції неможливо.

Документування і облік |

2 |

Документування і облік непрямих |

прямих витрат |

|

(накладних) витрат |

Групування прямих витрат за |

4 |

Розподіл непрямих витрат за |

переділами |

|

переділами |

Переділ І |

|

|

Визначення витрат за |

|

|

місяць |

|

|

Визначення |

|

|

|

|

|

собівартості випуску |

|

|

|

|

|

переділу і одиниці |

|

Переділ ІІ |

|

|

|

напівфабрикату |

|

|

|

||

Визначення |

8 |

Аналогічно п.5 |

|

|

|

9 |

Аналогічно п.6 |

|

|

||

собівартості |

Переділ ІІІ |

|

|||

напівфабрикатів, |

|

Аналогічно п. 7 |

|

||

10 |

Аналогічно п.5, 8 |

|

|||

переданих на переділ II |

1 |

||||

|

|

||||

|

|

|

Аналогічно п. 6, 9 |

1 |

|

Рис. 3.2. Схема обліку витрат і калькулювання попередільним методом |

1 |

||||

|

|||||

65

2.Стандарт-костинг багато в чому схожий із нормативним методом. Але він не відповідає нормам П(С)БО 16, оскільки передбачає, що абсолютно всі відхилення від норм (незалежно від їх причин) відразу списуються на результати діяльності або на винних осіб і не включаються до собівартості послуг. Тому стандарт-костинг може застосовуватися тільки для цілей управлінського обліку.

3.Простий метод застосовується на малих підприємствах або на підприємствах із вузькою спеціалізацією та обмеженим переліком послуг (один-два види). Він передбачає, що витрати звітного періоду, які входять до виробничої собівартості, накопичуються протягом періоду загальною сумою, яка при визначенні фактичної собівартості одиниці перевезення ділиться на кількість наданих послуг (у тонно-кілометрах або годинах роботи).

4.Позамовний метод призначено для випадків, коли маршрути перевезень і вага вантажів весь час різні та/або підприємство при наданні транспортних послуг використовує різні марки та модифікації автомобілів. Класичним об'єктом обліку витрат і калькуляції за цим методом уважається окреме виробниче замовлення, яке відкривається на виріб (невелику групу виробів).

Згідно з п. 46 Метод рекомендацій № 65 об'єктами обліку та калькулювання при використанні цього методу є окремі види перевезень, а калькуляційними одиницями - відповідні одиниці їх зміни (1 година роботи автомобіля, 1 км пробігу автомобіля, 1 т/км).

Згідно з позамовним методом при розрахунку фактичної собівартості всі прямі основні затрати (матеріальні, на оплату праці, амортизацію тощо) ураховують у розрізі встановлених статей калькуляції за окремими виробничими замовленнями (видами перевезень), включаючи їх до складу витрат за кожним видом перевезень.

Формування договірних цін

Калькуляція собівартості проводиться не тільки для планування рівня витрат підприємства, але й для ціноутворення. Ціна транспортних перевезень установлюється за одиницю обсягу перевезення.

Вибір одиниці обсягу перевезення для встановлення ціни при укладенні договорів із замовниками залежить від особливостей вантажу та умов перевезення (таблиця 4.2)

Таблиця 4.2

За який обсяг |

|

||

перевезень |

Випадки застосування |

||

установлюється |

|||

|

|||

ціна |

|

||

|

1 |

2 |

|

1 |

км пробігу |

Вага вантажу, який перевозиться за один рейс, є майже незмінною величиною, але |

|

|

|

перевезення здійснюються декількома маршрутами різної довжини. Перевезення вантажів, |

|

|

|

що мають невелику вагу, але великий об'єм (вантажі з низькою питомою вагою) |

|

1 |

т перевезеного |

Перевезення здійснюватимуться за маршрутами однакової довжини, але вага вантажу при |

|

вантажу |

цьому буде різною |

||

1 |

т/км |

За умовами договору замовник оплачує тільки послугу з перевезення вантажу, тобто подання |

|

|

|

транспортного засобу окремо не оплачується. Перевозяться вантажі декількох замовників |

|

|

|

(попутні вантажі) |

|

1 |

год. надання |

Існують технологічні простої транспорту (наприклад, на час вантажно-розвантажувальних |

|

послуг |

робіт). Погодинна оплата простою може встановлюватися додатково до інших видів оплати |

||

|

|

(наприклад, до ціни перевезення в розмірі 20 грн. за 1 км пробігу додається 150 грн. за 1 |

|

|

|

годину простою, пов'язаного з вантажно-розвантажувальними роботами) |

|