Microsoft_Word__lektsiya_3_chastina1

.pdf84

Вартість тварин переведених в іншу групу: 100 х 634,58 = 63458 грн.

Вартість телят залишених під матками на кінець року: 38x 634,58 = 241140 грн.

Собівартість приросту маси та живої маси тварин на вирощуванні та відгодівлі у м’ясному скотарстві визначається аналогічно як і в молочному скотарстві.

У підприємствах, що спеціалізуються на вирощуванні корівпервісток, які призначені для реалізації, витрати на їх утримання до розтелення відносять на приріст живої маси корів-первісток і живу масу одержаного приплоду. Витрати на утримання корів-первісток з часу розтелення до реалізації становлять собівартість одержаного від них молока.

В цих підприємствах корови-первістки є продукцією для реалізації, а тому їх обліковують на рахунку 21 «Поточні біологічні активи», а не в складі основних засобів.

Калькулювання собівартості продукції свинарства.

Витрати на утримання основного стада свиней (свиноматок з поросятами до їх відлучення та кнурів) становитимуть собівартість приросту живої маси і ділового приплоду.

Якщо на початок або кінець року під свиноматками залишаються невідлучні поросята, то калькуляцію проводять виходячи з живої маси. Вартість живої маси складається із вартості поросят під матками на початок року плюс витрати за рік на утримання основного стада свиней. Жива маса складається із маси відлучених поросят та тих, що залишилися під матками на кінець року. Поділивши вартість живої маси на кількість її центнерів, визначають собівартість 1 центнера живої маси, по якій оцінюють відлучених поросят і тих, залишилися під матками на кінець року.

Собівартість приросту живої маси і однієї голови приплоду на момент його відлучення від свиноматок визначається діленням загальної суми витрат на утримання основного стада (без вартості побічної продукції) на кількість центнерів приросту живої маси при відлученні (включаючи живу масу одержаного приплоду).

Собівартість центнера живої маси поросят на момент їх відлучення від свиноматок визначається діленням вартості поросят під матками на початок року і витрат на основне стадо за поточний рік на живу масу (без загиблих) поросят, які відлучені та які залишилися під матками на кінець року .

Наприклад, витрати по утриманню основного стада свиней за звітний період становили 29000 грн., вартість гною по нормативних витратах становила 2000 грн. Інформація про наявність та рух поголів'я наведено в табл. 4.9 Визначаємо приріст живої маси: 3,5 ц + 124 ц + 1,5 ц- 9,5 ц - 5 ц = 114,5 ц

Собівартість 1 ц приросту живої маси на момент відлучення від маток та приплоду дорівнює: (29000 грн. - 2000 грн.) : (114,5 ц + 9.5 ц) = 27000 грн. : 124 ц = 217 грн. 74 коп.

21

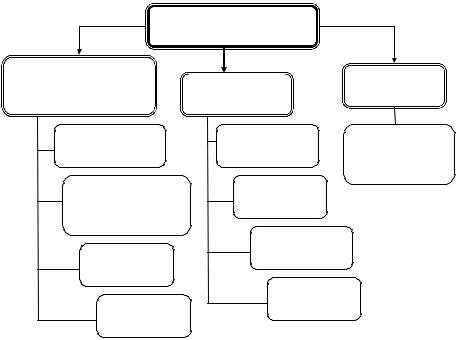

визначеними критеріями. У даний час нараховується близько двох десятків групувань затрат за різними класифікаційними ознаками. Узагальнення цих затрат подано у табл. 2.1.

Класифікація затрат на виробництво

|

Таблиця 2.1 |

|

|

|

|

Ознака класифікації |

Види затрат |

|

|

|

|

За кількістю випущеної продукції |

Загальні, витрати на одиницю продукції |

|

|

|

|

За ступенем однорідності |

Прості (одноелементні), комплексні |

|

|

|

|

За способом включення у собівартість |

Прямі, непрямі |

|

продукції |

|

|

За періодичністю виникнення |

Поточні, одноразові, періодичні |

|

(календарними періодами) |

|

|

За місцем виникнення |

Цехові, дільничні, бригадні, службові тощо |

|

|

|

|

За обсягом виробництва |

Постійні (умовно-постійні), змінні |

|

|

|

|

За економічним змістом |

Витрати предметів праці, засобів праці, самої праці |

|

|

|

|

За видами виробництва |

Витрати основного виробництва, допоміжних, |

|

підсобних та обслуговуючих виробництв і господарств |

|

|

За відношенням до технологічного про- |

Основні, накладні |

|

цесу |

|

|

За видами діяльності |

Витрати основної діяльності (операційної), фінансової |

|

діяльності, інвестиційної діяльності |

|

|

Згідно з роллю у процесі виробництва |

Виробничі, невиробничі |

|

|

|

|

За фазами кругообігу засобів |

Постачально-заготівельні, виробничі, збутові |

|

|

|

|

За ступенем готовності продукції (від- |

Витрати в незавершеному виробництві, на товарний |

|

ношенням до кінцевого продукту) |

випуск |

|

За охопленням плануванням |

Планові, позапланові |

|

|

|

|

За охопленням нормуванням |

Нормовані, ненормовані |

|

|

|

|

За доцільністю |

Продуктивні, непродуктивні |

|

|

|

|

Залежно від об'єкта управління |

У місцях виникнення, в центрах затрат, у центрах |

|

відповідальності |

|

|

Залежно від діяльності підприємства |

Залежні, незалежні |

|

За економічними елементами |

Матеріальні затрати, витрати на оплату праці, |

|

відрахування на соціальні заходи, амортизація, інші |

|

|

|

операційні витрати |

|

За калькуляційними статтями |

Залежно від галузі національної економіки |

|

|

|

|

Головним об’єктом аналізу в процесі управління підприємством є витрати. Тому класифікація витрат є важливою для розуміння того, як ними управляти.

Класифікація витрат - це поділ витрат на класи на основі певних загальних ознак об’єктів і

закономірних зв’язків між ними.

22

В основу класифікації витрат покладено принцип західних фірм: різні витрати для різних цілей. Виділяють три напрями класифікації витрат (рис. 2.2).

КЛАСИФІКАЦІЯ ВИТРАТ |

|

||

Оцінка запасів та |

|

Контроль |

|

визначення фінансових |

Прийняття рішення |

||

виконання |

|||

результатів |

|

||

|

|

||

Вичерпані та |

Релевантні та |

Контрольовані та |

|

невичерпані |

нерелевантні |

неконтрольовані |

|

Витрати на продукцію |

Постійні та |

|

|

та витрати періоду |

змінні |

|

|

Маржинальні та Прямі та середні непрямі

Дійсні та Основні та можливі накладні

Рис. 2.2 - Класифйкацйя витрат в системй управлйння витратами

Коротко охарактеризуємо витрати.

Для визначення фінансових результатів діяльності підприємства необхідно зрозуміти різницю між витратами різних звітних періодів. Як відомо, фінансовий результат (прибуток або збиток) – це різниця між доходами і витратами звітного періоду.

Витрачені кошти - це невичерпані витрати, які принесуть користь у майбутньому. Собівартість реалізованих товарів та амортизаційні відрахування - це вичерпані (спожиті)

витрати.

Вичерпані (спожиті) витрати — це збільшення зобов’язань або зменшення активів у процесі поточної діяльності для отримання доходу звітного періоду.

Невичерпані (неспожиті) витрати - це збільшення зобов’язань або зменшення активів у процесі поточної діяльності для отримання доходу або іншої вигоди в майбутніх періодах.

Витрати на продукцію — це витрати, які безпосередньо пов'язані з виробництвом, продажем або з придбанням товарів для реалізації. У виробничій сфері до них належать усі витрати,

83

У м'ясному скотарстві собівартість приросту живої маси телят до 8- місячного віку (включаючи масу одержаного приплоду) складається із витрат на утримання корів і нетелів (останні за 2 місяці до розтелення переводяться в основне стадо) і телят до 8-місячного віку (без вартості побічної продукції та молока, яке оцінюється за реалізаційними цінами).

Собівартість центнера живої маси визначається діленням суми витрат, віднесених на приплід і приріст живої маси телят до 8-місячного віку, і балансової вартості телят, що були в цій групі на початок року та надійшли в групу протягом року, на загальну живу масу телят до 8 місяців, відлучених від маток (без маси тварин, що загинули), та тих, що залишилися під матками на кінець року. Розрахована собівартість центнера використовується для оцінки телят, що залишилися під матками на кінець року та переведені в старші групи.

Визначається собівартість приросту маси та живої маси молодняка старше 8 місяців та худоби на відгодівлі за розглянутою методикою.

Наприклад. Загальна сума витрат на утримання телят до 8-місячного року за рік становить 76000 грн., вартість побічної продукції за нормативними витратами 2000 грн.

Інформація про наявність та рух поголів’я наведена в табл. 4.8 |

|

|

|

Наявність та рух поголів’я молодняка у м’ясному скотарстві |

Табл.4.8 |

||

|

|

|

|

Показники |

Кількість голів |

Жива маса, ц |

Вартість. грн. |

|

|

|

|

Залишок телят до 8-місячного віку на початок року |

50 |

32 |

28800 |

|

|

|

|

Надійшло: |

|

|

|

|

|

|

|

Приплід |

95 |

25 |

25250 |

|

|

|

|

Придбано |

30 |

18 |

17300 |

|

|

|

|

Вибуло: |

|

|

|

|

|

|

|

Продано |

15 |

22 |

|

|

|

|

|

Переведено в іншу групу |

100 |

125 |

|

|

|

|

|

Загинуло |

5 |

2 |

900 |

|

|

|

|

Залишок телят до 8-місячного віку на кінець року |

59 |

38 |

|

|

|

|

|

Визначаємо приріст живої маси:

38 + 22 + 125 + 0.3 - 32 - 25 - 18 = 110,3 ц

Собівартість приплоду та приросту живої маси становить 74000 грн. (76000 - 2000).

Жива маса приплоду та приросту живої маси: 25 + 110,3 = 135,3 ц, питома вага в визначеній масі приплоду 5,412%, приросту живої маси - 94,508%.

Сума витрат віднесена на приплід становить 4005 грн., на приріст живої маси — 69995 грн. Фактична собівартість І голови приплоду дорівнює 42 грн. 15 коп. (4005 грн. : 95), 1 ц живої маси - 634 грн. 58 коп. (69995 грн. : 110,3 ц).

Вартість реалізованого поголів’я: 22 х 634,58 = 13960 грн. 76 коп.

82

Кількість живої маси становитиме масу тварин, що реалізовані, забиті, переведені в інші групи та залишені на кінець року. Це також дорівнює масі тварин на початок періоду (року) плюс маса тварин, що надійшли за період (рік), плюс маса одержаного приплоду мінус маса загинувшого поголів’я.

Собівартість центнера живої маси худоби і птиці визначається діленням їх вартості на кількість центнерів живої маси (без маси тварин, що загинули}.

На підставі розрахованої собівартості центнера живої маси обчислюється фактична собівартість худоби, яка реалізована, переведена п основне стадо, забита на м'ясо, а також та, що залишилася в підприємстві на кінець року. Вартість худоби, що загинула з різних причин, в кінці року не уточнюється. Наприклад. Витрати по утриманню молодняка ВРХ становили 92000, одержано гною по нормативних витратах на 2000 грн. Інформація про наявність га рух поголів’я наведена в табл. 4.7

|

Наявність та рух поголів’я молодняка ВРХ |

|

|

||

|

|

|

|

Таблиця 4.7 |

|

|

|

|

|

|

|

|

Показники |

Кількість голів |

Жива маса, ц |

Вартість,грн. |

|

|

|

|

|

|

|

Залишок на початок року |

300 |

520 |

182000 |

|

|

|

|

|

|

|

|

Надійшло: |

|

|

|

|

|

Приплід (по фактичній собівартості) |

80 |

28 |

22960 |

|

|

Куплено |

|

50 |

35 |

77200 |

|

Переведено із основного стада |

10 |

20 |

25000 |

|

|

Всього |

|

440 |

603 |

307160 |

|

Вибуло: |

Реалізовано |

150 |

480 |

|

|

Переведено в старшу вікову групу |

20 |

65 |

|

|

|

Загинуло |

|

5 |

2 |

900 |

|

|

|

|

|

|

|

Всього |

|

175 |

547 |

|

|

Залишок на кінець року |

265 |

390 |

|

|

|

|

|

|

|

|

|

Визначаємо приріст живої маси 390 + 547 — 603 = 334 ц Фактична собівартість 1 ц приросту живої маси дорівнює 269 грн. 46 коп. (92000 грн. — 2000 грн.): 334.

Визначаємо живу масу (центнерів): 480 + 65 + 390 = 935 або 520 + 28 + 35 + 20 + 334 - 2 = 935.

Визначаємо вартість живої маси:(92000-2000)+ 182000 + 22960 + 77200 + 25000 - 900 = 396260 грн.

Фактична собівартість 1 ц живої маси дорівнює 423 грн. 80 коп. (396260 грн. : 935). За фактичною собівартістю 1 ц живої маси визначаємо вартість вибуття тварин за каналами вибуття:

реалізовано 480 ц х 423 грн. 80 коп. = 203424 грн.; переведено в старшу вікову групу 65 ц

х 423,8 = 27547 грн.

Вартість поголів’я, що залишилась на кінець року 390 х 423,8 = 165282 грн.

23

пов'язані з функцією виробництва продукції, що формують її історичну собівартість. До таких витрат належать: сировина і матеріали, заробітна плата виробничих робітників з відрахуваннями від неї, амортизація устаткування тощо.

На торговельному підприємстві витратами на продукцію є чиста вартість придбання товарів для реалізації.

Витрати періоду — це витрати, що не включаються у собівартість запасів і розглядаються як витрати того періоду, в якому вони були здійснені. Підприємства, що виробляють продукцію, до таких витрат відносять витрати на здійснення всіх інших функцій (управління, маркетинг, розробки тощо) вартісного ланцюжка.

На торговельних підприємствах витратами періоду є витрати обігу.

На підприємствах виробничої сфери витрати, які відносяться на собівартість продукції,

називають виробничими витратами, а витрати періоду — витратами діяльності.

Прямі витрати безпосередньо пов'язані з виготовленням певного різновиду продукції і можуть бути віднесені на її одиницю прямо. Якщо виготовляється один різновид продукції, усі витрати — прямі. До прямих витрат належать прямі матеріальні витрати, прямі витрати на оплату праці та інші прямі витрати.

До складу прямих матеріальних витрат відносять сировину і матеріали, купівельні напівфабрикати та комплектуючі вироби, інші матеріальні витрати, які можуть бути віднесені до конкретного об'єкта витрат.

У деяких випадках певні види матеріалів, які є частиною виготовленої продукції, не включають до складу прямих витрат. Прикладом таких матеріалів є цвяхи у виробництві меблів, нитки у пошитті одягу тощо. Такі матеріали розглядають як допоміжні (непрямі) і, виходячи з принципу економічної доцільності, включають до складу виробничих накладних витрат.

До складу прямих витрат на оплату праці включають заробітну плату та інші виплати робітникам, зайнятим виготовленням продукції, виконанням робіт або наданням послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

Витрати на оплату праці інших категорій виробничого персоналу (майстри, допоміжний персонал тощо) і заробітну плату робітників, що не може бути прямо віднесена на продукцію (оплата часу простою, додаткові виплати тощо), включають до складу виробничих накладних витрат.

До складу інших прямих витрат включають усі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, орендна плата, амортизація тощо.

Непрямі витрати не можна безпосередньо віднести на окремі різновиди продукції, бо вони пов'язані з виготовленням різних виробів (зарплата обслуговуючого і управлінського персоналу, утримання і експлуатація будівель, споруд, машин тощо).

24

Поділ витрат на прямі та непрямі залежить від рівня спеціалізації виробництва, його організаційної структури, методів нормування і обліку. Віднесення витрат до прямих або непрямих залежить від того, що є об'єктом витрат. Наприклад, амортизація верстатів та опалення цеху є прямими витратами цього цеху, але є непрямими витратами для окремих видів продукції, що виготовляються у цьому цеху.

Зростання частки прямих витрат у загальній сумі підвищує точність обчислення собівартості одиниці продукції, зміцнює економічні основи управління.

Основні витрати — це сукупність прямих витрат на виробництво продукції. Вони поділяються на три групи: прямі матеріальні витрати, прямі витрати на оплату праці та інші прямі витрати.

Накладні витрати — це витрати, пов'язані з процесом виробництва, які не можуть бути віднесені до певних виробів економічно можливим шляхом.

Прикладом цих витрат є допоміжні матеріали, заробітна плата обслуговуючого персоналу, (непряма зарплата), витрати на утримання і ремонт будівель, приміщень, устаткування, орендна плата, оплата комунальних послуг тощо).

Виробничі накладні (загальновиробничі) витрати розподіляються між виробами пропорційно до вибраної бази.

Накладні витрати можна поділити на виробничі та невиробничі. До виробничих накладних витрат відносяться загальновиробничі витрати, які розподіляються між продукцією пропорційно до обраної бази.

По відношенню до обсягу виробництва виробничі накладні витрати поділяються на змінні, постійні та умовно-змінні. Прикладами змінних виробничих накладних витрат є витрати на допоміжні матеріали, на дрібне оснащення та інструменти, на опалення, освітлення та споживання електроенергії. Розмір цих витрат зростає або зменшується прямо пропорційно до кількості виготовленої продукції. Частина виробничих накладних витрат, що називаються постійними, залишається практично незмінною протягом звітного періоду незалежно від коливань обсягу випуску продукції. Це, наприклад, страхові внески, орендна плата, заробітна плата майстрів, амортизаційні відрахування на обладнання. До умовно-змінних накладних виробничих витрат варто віднести плату за користування телефоном (основна плата плюс плата за міжміські розмови), за комунальні послуги.

До невиробничих витрат включають: адміністративні витрати, витрати на збут та інші операційні витрати.

Поділ витрат на основні та накладні, прямі та непрямі пов’язаний, в першу чергу, з необхідністю більш точного калькулювання, тобто отримання об’єктивної інформації про рівень витрат.

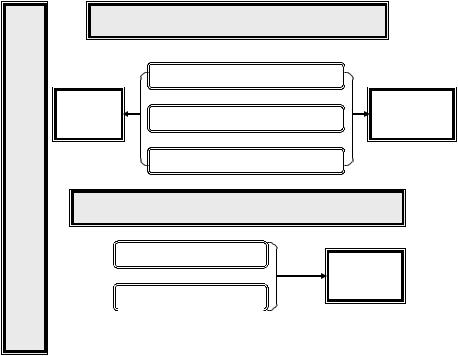

Взаємозв’язок деяких видів витрат показано на рис. 2.3.

81

-телички другої половини стільності - облічуються витрати по утриманню теличок до розтелення;

-корови для реалізації - облічуються витрати по утриманню теличок, що розтелились, до їх реалізації.

Собівартість приросту живої маси і приплоду в таких підприємствах складають всі

витрати по вирощуванню теличок до моменту їх отелення за вирахуванням вартості побічної продукції. Собівартість молока, одержаного від первісток, визначається сумою витрат (за мінусом вартості побічної продукції) по їх утриманню з моменту отелення до реалізації підприємствомзамовником або фізичними особам.

Калькулювання собівартості продукції молодняка тварин і тварин на відгодівлі.

Приріст живої маси молодняка тварин і тварин на відгодівлі та птиці певного виду та групи визначається як різниця між масою поголів'я, яке було на кінець року та яке вибуло протягом року (включаючи загиблих), і масою тварин і птиці, які надійшли в групу протягом року, включаючи приплід, та які були на початок року.

Собівартість центнера приросту живої маси визначається діленням загальної суми витрат на утримання відповідної групи худоби чи птиці (без вартості побічної продукції) на кількість центнерів приросту живої маси. Її розмір визначається за формулою:

Пм = Мк + Мв - Мн - Мп, де Пм — приріст живої маси; Мк — маса поголів’я на кінець року;

Мв — маса поголів’я яке вибуло за рік; Мн — маса поголів’я, яке надійшло за рік; Мп - маса поголів'я, яке було на початок року.

Щоб визначити приріст живої маси, потрібно зважити поголів’я на кінець періоду, додати масу поголів’я, що вибуло за період, відняти масу поголів’я, що надійшло, та того, що було на початок періоду. В масу тварин по надходженню включають масу одержаного приплоду.

Приріст живої маси є продукцією звітного періоду (року), а тому його собівартість теж складається із витрат відповідного періоду (року). Але рух поголів’я не обмежується лише одним роком. Це безперервний процес створення поточних біологічних активів. Вони оцінюються за справедливою вартістю, що дорівнює ціні придбання; наявне поголів’я, що було на початок року оцінюється по фактичній собівартості минулого року: приплід — по планових цінах поточного року з коригуванням їх в кінці року до рівня фактичної собівартості. Тому виникає потреба розраховувати середню собівартість 1 центнера живої маси тварин.

Собівартість живої маси молодняка тварин і тварин на відгодівлі та птиці всіх вікових груп визначається виходячи з витрат на їх вирощування і відгодівлю в поточному році (без вартості побічної продукції), вартості худоби і птиці, що були в групі на початок року та надійшли з основного стада чи з інших груп, ферм і підприємств, та вартості приплоду (без вартості загиблих тварин).

80

підстилки. Собівартість тонни гною визначається діленням загальної суми витрат на його фізичну масу. Кількість рідкого гною переводиться в звичайний гній виходячи з вмісту сухих речовин.

Інша побічна продукція, така як: вовна-линька, пух, перо, міражні яйця, м'ясо півників яєчних курей, забитих в добовому віці, м'ясо забитих звірів, шкури загиблих тварин, оцінюється за цінами можливої реалізації чи іншого використання. Її вартість відноситься на зменшення витрат на утримання відповідних видів і груп худоби (птиці).

Продукцією вирощування та відгодівлі худоби і птиці (великої рогатої худоби, свиней, овець, кролів, птиці) є приріст живої маси, одержаний в звітному періоді, та жива маса.

Витрати на утримання молодняка тварин, який не зважується (молодняк робочих коней, звірів тощо), відносяться на збільшення вартості цих тварин, виходячи з кількості кормо-днів та собівартості кормо-дня.

Калькулювання собівартості продукції молочного скотарства.

Умолочному скотарстві розраховується собівартість центнера молока і однієї голови приплоду. Собівартість однієї голови приплоду розраховується за вартістю 60 кормо-днів утримання корови.

Собівартість одного кормо-дня розраховується діленням всієї суми витрат на утримання основного стада корів на кількість кормо-днів.

Для визначення собівартості центнера молока необхідно загальну суму витрат на утримання корів (без вартості приплоду та побічної продукції) розділити на кількість центнерів одержаного молока.

Наприклад. Витрати по утриманню тварин основного стадії становлять 200000 гри., вартість гною за нормативними витратами 1000 грн., кількість кормо днів - 58000. Одержано 95 голів приплоду і 1500 ц молока.

Визначаємо фактичну собівартість 1 кормо-дня: 200000 грн.: 58000 = 3 грн. 45 коп. Фактична собівартість 1голови приплоду дорівнює 206 грн. 90 коп. (З грн. 45 коп. х 60), а всього поголів’я приплоду 19655 грн.

Фактична собівартість 1 ц молока дорівнює 119 грн. 56 коп. (200000 - 19655-1000): 1500.

Упідприємствах, які спеціалізуються на вирощуванні призначених для реалізації корівпервісток, витрати на їх утримання до розтелення (без вартості побічної продукції) відносяться на приріст живої маси корів - первісток і живу масу одержаного приплоду, а витрати на їх утримання

зчасу розтелення до реалізації становитимуть собівартість одержаного від них молока. Підприємства, що спеціалізуються на спрямованому вирощуванні нетелів - первісток

облік витрат деталізується по окремих аналітичних рахунках:

-вирощування теличок від 10-20 денного віку до парувального віку;

-телички першої половини стільності - облічуються виграти по вирощуванню теличок до 5-6 місяців спільності;

25

Поділ витрат на основні та накладні, прямі та непрямі пов’язаний, в першу чергу, з необхідністю більш точного калькулювання, тобто отримання об’єктивної інформації про рівень витрат.

ВИРОБНИЧІ ВИТРАТИ

В |

|

Прямі матеріальні витрати |

|

Основні |

|

Витрати на |

|

И |

витрати |

Прямі витрати на оплату праці |

продукцію |

Т |

|

Виробничі накладні витрати |

|

Р |

|

|

|

А |

НЕВИРОБНИЧІ ВИТРАТИ |

||

|

|

||

Т |

Витрати на збут |

Витрати |

|

|

|||

И |

|

||

Витрати на управління |

періоду |

||

|

|||

|

|

||

|

Рис. 2.3. Взаємозв’язок рйзних видйв витрат |

||

Для прийняття управлінських рішень вкрай необхідно розрізняти релевантні та не релевантні витрати.

Релевантні — це витрати, що можуть бути змінені внаслідок прийняття рішень. Нерелевантні — це витрати, що не залежать від прийняття рішень.

Наприклад, розглядається питання — придбати новий верстат або взяти його в оренду. У цьому разі вартість верстата та орендна плата є релевантними витратами, на відміну від вартості витрачених на його обслуговування мастильних матеріалів, витрат на заробітну плату обслуговуючого персоналу, які є нерелевантними витратами, оскільки вони матимуть місце в обох випадках.

Різницю між витратами, які виникають при прийнятті альтернативних рішень, називають

диференційними витратами.

У нашому прикладі диференційні витрати — це різниця між вартістю верстату і сумою орендної плати за період його експлуатації.

Розглядаючи різні альтернативні варіанти рішень, необхідно враховувати не лише дійсні (реальні), а й можливі витрати (втрати)

26

Постійні (умовно-постійні) витрати − це витрати, загальна величина яких залишається незмінною при зміні обсягу діяльності.

До них відносяться рентні платежі, амортизаційні відрахування тощо.

В багатьох випадках при досягненні певного рівня діяльності витрати змінюються різко, стрибками. Такі витрати називають напівпостійними або ступінчастими.

Напівпостійні витрати - це витрати, які змінюються ступінчасто при зміні обсягу діяльності. Прикладом таких витрат є заробітна плата робітників.

Таким чином, за короткий період часу витрати можуть бути змінними (напівзмінними) і постійними (напівпостійними). Але за тривалий період усі витрати мають тенденцію до зміни, тобто постійні витрати стають напівпостійними і змінюються ступінчаста.

Змінними (умовно-змінними) називають витрати, загальний розмір яких зростає або зменшується прямо пропорційно до зміни обсягу виробництва. Основними прикладами таких витрат є: прямі витрати матеріалів; прямі витрати праці; частина виробничих накладних витрат; змінні витрати на продаж товарів та послуг.

Не всі витрати змінюються прямо пропорційно до зміни обсягу діяльності.

Напівзмінні витрати — це витрати, які змінюються, але не прямо пропорційно до зміни обсягу діяльності. Прикладом таких витрат є витрати на придбання матеріалів за умови отримання знижки у разі придбання великої партії, та витрати часу на одиницю продукції, що поступово скорочується в міру зростання кваліфікації робітників.

Значну частину напівзмінних витрат складають змішані витрати, тобто витрати, які містять елемент як змінних, так і постійних витрат. Типовим прикладом змішаних витрат є плата за телефон, яка включає постійні витрати у вигляді абонентської плати та змінні витрати - плату за тривалість проведених розмов.

Маржинальні (граничні) витрати — це витрати на виробництво додаткової одиниці продукції. Характерною особливістю їх є те, що вони знижуються в розрахунку на одиницю продукції зі збільшенням обсягів виробництва.

Середні витрати характеризують собою середній розмір витрат на виготовлення одиниці продукції, виконаної роботи чи наданої послуги.

Залежно від ситуації менеджера можуть цікавити як маржинальні, так і середні витрати. Наприклад, менеджер приватного коледжу може вивчати можливість додаткового набору, виходячи з маржинальних витрат, та розглядати середні витрати на методичне забезпечення студентів для складання бюджету.

Дійсні витрати − це витрати, які вимагають сплати грошей або витрачання інших активів. Ці витрати відображаються в бухгалтерських регістрах в міру їх виникнення.

Можливі витрати (втрати) − це вигода, яка втрачається, коли вибір одного напрямку дії вимагає відмовитись від альтернативного рішення.

79

Витрати на виробництво продукції тваринництва формуються за центрами відповідальності та об'єктами обліку, планування і калькулювання собівартості продукції. Центрами відповідальності, як і в рослинництві, є внутрішньогосподарські підрозділи, що функціонують на засадах госпрозрахунку.

Облік виробництва продукції тваринництва передбачає оперативне, достовірне й повне надходження інформації щодо кількості та вартості одержаної продукції, понесених трудових, матеріальних і грошових витратах на її виробництво та реалізацію по підприємству в цілому й окремих його структурних підрозділах (бригади, цехи, ферми, орендні колективи чи кооперативи).

Облік витрат і виходу продукції здійснюють у розрізі окремих об’єктів (виробництво, види або групи тварин). Планування та облік бригадних (фермських, цехових) і загальновиробничих витрат у тваринництві здійснюють окремо, їх відносять на собівартість тільки тієї продукції, яка виробляється в даній бригаді (на фермі). Зазначені витрати розподіляють між об'єктами планування та обліку пропорційно до загальної суми витрат, за винятком вартості кормів.

Собівартість окремих видів сільськогосподарської продукції, одержаної від вирощування відповідних видів (груп) тварин, визначають, виходячи з витрат, віднесених на цей вид (групу) тварин. Фактичну собівартість продукції (робіт і послуг) у сільськогосподарських формуваннях розраховують за рік.

Об'єктами визначення собівартості є конкретні види продукції, робіт і послуг.

Собівартість розраховують у такій послідовності:

-між окремими об'єктами планування та обліку розподіляють витрати на утримання основних засобів;

-визначають собівартість робіт і послуг окремих виробництв; розподіляють загальні бригадні (фермерські, цехові), загальновиробничі витрати;

-підраховують загальну суму виробничих витрат на об'єктах планування та обліку;

-розподіляють витрати на утримання кормоцехів;

-визначають собівартість продукції тваринництва;

Витрати на утримання худоби і птиці (без витрат на незавершене виробництво на кінець року та вартості побічної продукції) становлять собівартість продукції тваринництва, причому:

—вартість тварин, що загинули внаслідок стихійного лиха, відноситься на надзвичайні витрати;

—вартість тварин, що загинули з інших причин (без сум, віднесених на матеріально відповідальних осіб), відображається за окремою статтею в складі витрат на утримання відповідних видів і груп тварин.

Вартість гною, одержаного від групи тварин, визначається виходячи з нормативнорозрахункових витрат, витрат на його прибирання та доставки до місця зберігання, вартості

78

Методика розрахунку собівартості. Фактична собівартість 1 ц продукції, отриманої від урожаю кукурудзи, визначається так:

1. Загальна кількість зернових відходів у переведенні на повноцінне зерно (21 %) - 1 570,6 ц (7 479

ц х 21 % : 100%).

Отже, загальна кількість повноцінного зерна (при визначенні собівартості 1 ц зерна беруть його масу в перерахунку на сухе зерно) з урахуванням качанів становить 62 082,6 ц (67 991 ц - 7 479 ц + 1 570,6 ц).

2. Затрати, що відносяться на повноцінне зерно, - 682 910 грн.; собівартість 1 ц повноцінного зерна - 11 грн/ц (682 910 грн. : 62 082,6 ц); собівартість усіх зернових відходів з урахуванням округлення - 17 278 грн. (11 грн. х 1 570,6 ц).

Виходячи із цих показників:

•собівартість 1 ц зернових відходів становитиме 2,31 грн/ц (17 278 грн. : 7 479 ц);

•собівартість 1 ц зерна кукурудзи - 11,00 грн/ц [(682 910 грн. - 17 278 грн.) : (67 991 ц - 7 479 ц)]. Перевіримо правильність такого розрахунку:

(60 512 ц х 11 грн.) + (7 479 ц х 2,31 грн.) = (665 632 грн. + 17 278 грн.) = 682 910 грн.

3. Собівартість 1 ц побічної продукції - 1,6 грн/ц (182 090 грн. : 113 810 ц); собівартість 1 ц зеленої маси - 1,50 грн/ц (75 000 грн. : 50 000 ц); собівартість 1 ц силосу - 2,70 грн/ц [(39 300

ц х 1,50 грн. + 18 000 грн.) : 28 500 ц].

Отримана сільгосппродукція (зерно і зерновідходи) оприбуткована за рішенням керівника підприємства за справедливою вартістю (752 000 грн.) за вирахуванням очікуваних у місці продажу витрат (3 419 грн.).

Первісна вартість продукції становить 748 581 грн. (752 000 грн. - 3 419 грн.), у тому числі:

•зерно кукурудзи по 12 грн/ц на суму 726 144 грн. (60 512 ц х 12 грн/ц);

•зернові відходи по 3 грн/ц на суму 22 437 грн. (7 479 ц х 3 грн/ц).

Частину вирощеного зерна кукурудзи (30 000 ц) реалізовано за продажною ціною 33 грн/ц (ціна умовна) з урахуванням ПДВ, частину зерновідходів передано на кормокухню для виготовлення корму для тварин.

Калькулювання собівартості продукції твариництва

Тваринництво поділяється на окремі самостійні галузі: молочне та м'ясне скотарство, свинарство, вівчарство, птахівництво, конярство, звірівництво, кролівництво, бджільництво, рибництво та ін. Кожна з них мас свої особливості у технології виробництва, складі витрат, організації праці, що повинне знайти відображення у господарських операціях.

27

Контрольовані витрати — це витрати, які менеджер може безпосередньо контролювати або чинити на них значний вплив.

Неконтрольовані витрати — це витрати, які менеджер не може контролювати чи впливати на них.

Практичний розподіл витрат на контрольовані та неконтрольовані залежить від сфери повноважень менеджера.

Одні й ті самі витрати можуть бути контрольованими з боку керівника цеху підприємства та неконтрольованими для керівника цеху іншого підприємства.

Прикладом традиційно контрольованих витрат з позиції начальника цеху є основні матеріальні витрати і основна заробітна плата виробничих робітників, а неконтрольованих — амортизація виробничого устаткування.

Функція витрат. Витрати мають властивість поводитися по-різному. Під поведінкою витрат розуміють характер реагування витрат на зміни в діяльності підприємства.

Зміни у складі та величині витрат відбуваються під впливом певних подій та операцій, що мають місце в процесі господарської діяльності. Тому діяльність, яка впливає на витрати,

називають фактором витрат.

Вивчення поведінки витрат дозволяє зробити оцінку витрат і побудувати їх функцію.

Оцінка витрат - це процес обчислення поведінки витрат, тобто встановлення кількісного взаємозв’язку між витратами та різними чинниками на підставі дослідження минулої діяльності.

Функція витрат - це математичний опис взаємозв’язку витрат та їх фактора.

У спрощеному вигляді функція витрат може бути описана так:

Y = а + b х

де: Y - загальні витрати;

а - загальні постійні витрати;

b - змінні витрати на одиницю діяльності; х - значення фактора (чинника) витрат.

На практиці витрати залежать від декількох факторів витрат, але для побудови функції витрат, здебільшого, обирають один чи два найвпливовіші фактори.

Функція витрат полегшує передбачення витрат, тобто прогнозування майбутніх витрат для різних рівнів (умов діяльності).

Методи визначення функцій витрат:

Технологічний аналіз – це системний аналіз функцій діяльності задля визначення технологічного взаємозв'язку між витратами ресурсів та результатом діяльності.

Метод аналізу розрахунків – метод визначення функцій витрат шляхом розподілу їх на змінні та постійні щодо відповідного чинника на підставі вивчення даних рахунків бухгалтерського обліку.

28

Метод вищої-нижчої точки – передбачає визначення функції витрат на основі припущення, що змінні витрати - це різниця між загальними витратами при найвищому та найнижчому рівнях діяльності.

Метод візуального пристосування – це графічний підхід до визначення функції витрат, при якому аналітик візуально проводить пряму лінію, беручи до уваги всі точки витрат.

2.4. Формування витрат за місцем виникнення, центрами витрат та центрами відповідальності

З метою ефективного управління витратами надзвичайно важливого значення в сьогоднішніх умовах господарювання набуває інформація про витрати не в цілому по підприємству чи організації, а в розрізі більш деталізованих об'єктів формування затрат. Як відомо, інформація про витрати формується за допомогою бухгалтерського обліку. Бухгалтерському апарату затрати на виробництво найкраще контролювати у процесі виробничого споживання ресурсів, тобто там, де відбувається виробничий процес або його обслуговування. У зв'язку з цим з'явилися такі об'єкти формування і обліку затрат, як місця виникнення затрат, центри затрат і центри відповідальності.

Місцем виникнення затрат називається місце, де вони фактично утворились.

До місць виникнення затрат відносять структурні підрозділи (цехи, бригади, відділи, дільниці), які являють собою об'єкти нормування, планування і обліку затрат виробництва з метою контролю і управління витратами виробничих ресурсів.

Стосовно процесу виробництва місця виникнення затрат можна класифікувати на виробничі і обслуговуючі. До виробничих належать цехи, дільниці, бригади, а до обслуговуючих

— відділи і служби управління, склади і лабораторії тощо.

Ступінь деталізації витрат за місцями їх виникнення для кожного підприємства індивідуальний.

Групування затрат виробництва в розрізі виробничих підрозділів дозволяє усунути безконтрольність затрат і закріпити відповідальність за їх величину за конкретними виконавцями і керівниками обліку за місцями виникнення затрат надається особливо важливе значення, так як впливати на собівартість і рівень економічності виробництва можливо лише на даному етапі. На етапі калькулювання можна лише більш-менш приблизно розподілити витрати виробництва між виробами, абсолютно не впливаючи на загальний рівень та характер цих витрат.

За своєю природою кожне робоче місце — це центр затрат. Проте в обліку до такої деталізації, як правило, не вдаються.

Центри затрат — це первинні виробничі і обслуговуючі одиниці, що характеризуються одноманітністю функцій і виробничих операцій, приблизним рівнем технічної оснащеності та організації, направленістю (спрямуванням) затрат. їх виділяють в якості об'єкта планування і

|

77 |

|

|

|

|

Мед від бджолосімей, які використовувалися для |

за реалізаційними цінами на момент обчислення |

|

опилення культур в теплицях (центнер) |

собівартості |

|

|

|

|

Відходи, одержані на збиранні насіння баштанних |

за реалізаційними цінами, а у разі згодовування |

|

та овочевих культур (центнер) |

тваринам - за цінами на корені кормових буряків |

|

|

|

|

Падалиця (центнер) |

за реалізаційними цінами чи цінами їх |

|

використання |

||

|

||

|

|

|

Живці, відсадки, вуси, паростки |

за цінами можливої реалізації |

|

(1 тис. штук) |

||

|

||

|

|

Приклад 3.

Сільгосппідприємство (платник ПДВ і податку на прибуток на загальних підставах) вирощує кукурудзу на зерно і на корм худобі. Від збирання врожаю отримано:

1) кукурудзу в качанах фізичною вагою 90 800 ц. Фактичний вихід зерна з качанів становить 78 % і визначається за формулою:

Залікова вага зерна : Залікова вага качанів х 100.

Перерахунок здійснюється за фактичним виходом зерна з качанів з урахуванням його стандартної вологості (за базис умовно прийнято 20 %). Перевищення стандартних кондицій за вологістю становило 1 % (базис 20 %), сміттєвою домішкою - 3 % (базис - 2 %).

Фактична вага зерна кукурудзи - 70 824 ц (90 800 ц х 78 % : 100 %). Вага натуральної знижки в зерні з урахуванням перевищення вологості і засміченості - 2 833 ц (70 824 ц х 4 % :

100 %).

Залікова вага зерна кукурудзи становить 67 991 ц (70 824 ц - 2 833 ц), із них: 7 479 ц (11 %) використовуваних зернових відходів із вмістом повноцінного зерна (на підставі лабораторного аналізу) 21 % і 60 512 ц (67 991 ц - 7 479 ц) зерна кукурудзи;

2)побічну продукцію: стрижні качанів і кукурудзяні обгортки - 18 210 ц, стебло сухе -

95 600 ц, усього -113 810ц;

3)зелену масу кукурудзи - 50 000 ц, у т. ч. використано на виготовлення силосу 39 300 ц, згодовано тваринам 10 700 ц. Через 20 днів (після ферментації зеленої маси) після закінчення силосування зеленої маси комісія визначила вагу силосу, яка становила 28 500 ц.

Фактичні витрати (включаючи незавершене виробництво, далі - НЗВ, на початок року) за вирахуванням витрат на посіви, що загинули (4 000 грн.), становили 958 000 грн., із них:

-витрати на вирощування, збирання і доробку зерна - 682 910 грн.; • витрати на збирання, пресування, перевезення і зберігання побічної продукції -182 090 грн.;

-витрати на вирощування і зберігання кукурудзи на силос і зелений корм - 75 000 грн.;

-інші витрати на силосування зеленої маси - 18 000 грн.

76

На підприємствах зі зрошуваними землями витрати по рослинництву і вихід продукції обліковують окремо по богарних і зрошуваних землях (регулярно зрошувані і умовно зрошувані). Всі витрати по зрошенню, які можуть бути безпосередньо віднесені на культури (прямі витрати по зрошуванню), списують на відповідні культури.

Частину витрат по зрошенню, що не може бути прямо віднесена на сільськогосподарські культури (непрямі витрати по зрошенню) обліковують на окремому аналітичному рахунку і розподіляють постатейно між об’єктами обліку рослинництва пропорційно до поливо-гектарів. Для цього складають окремий розрахунок. Якщо в окремі роки у зв’язку з кліматичними умовами полив не проводився, то наявні витрати по зрошенню розподіляють між культурами пропорційно до площ на поливних землях.

Витрати по осушенню обліковують і розподіляють на об’єкти обліку рослинництва аналогічно як і витрати по зрошенню.

Собівартість соломи, гички, стебел кукурудзи і соняшнику, капустяного листя та іншої побічної продукції рослинництва визначається виходячи із розрахунково-нормативних витрат на збирання, транспортування, пресування, скиртування та інші роботи, пов'язані із заготівлею побічної чи основної продукції. При складанні звітної калькуляції із загальної суми витрат на вирощування певної культури виключається вартість побічної продукції. Побічна продукція рослинництва оцінюється за визначеною Методичними рекомендаціями з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств (табл. 4.5).

Порядок оцінки побічної продукції сільськогосподарських підприємств

|

Таблиця 4.5 |

|

|

|

|

Види побічної продукції та од. калькулювання |

Методика оцінки побічної продукції |

|

|

|

|

1 |

2 |

|

|

|

|

Солома і полова зернових та зернобобових |

нормативні витрати на збирання, транспортування |

|

та скиртування соломи, кукурудзиння, |

||

культур, кукурудзиння, соняшничиння, солома |

||

соняшничиння стосовно кількості продукції, що |

||

насінників буряків, солома сіяних трав (центнер) |

||

використана або буде використана в підприємстві |

||

|

||

|

|

|

|

нормативні витрати на збирання та |

|

Гичка цукрових і кормових буряків (центнер) |

транспортування гички з поля до пункту |

|

|

використання |

|

|

|

|

Цукрові буряки, забраковані при кагатуванні та |

за собівартістю коренів кормових буряків (з |

|

розкритті кагатів (центнер) |

урахуванням якості) |

|

|

|

|

Насіння льону і конопель (центнер) |

нормативні витрати на підготовку і обмолот |

|

стебел, транспортування та оброблення насіння |

||

|

||

|

|

|

Дрібна і пошкоджена картопля та овочі, |

за собівартістю коренів кормових буряків (з |

|

використані для годівлі тварин (центнер) |

урахуванням якості) |

|

|

|

29

обліку затрат з метою деталізації затрат, посилення контролю і підвищення точності калькулювання.

Центри затрат, як і місця виникнення затрат класифікують за відношенням до процесу виробництва на виробничі, обслуговуючі і умовні.

До виробничих належать виробництва (виробничі комплекси), цехи, дільниці, бригади. До обслуговуючих належать відділи (служби) управління та обслуговування виробництва.

До умовних належать статті собівартості, субстатті з комплексних витрат, економічні елементи.

В економічній літературі є така думка, що центри витрат поділяються на дві групи — первинні і акумулюючі. До первинних центрів витрат відносять бригади, дільниці, відділи апарату управління тощо, а до акумулюючих — центри за сферами кругообігу коштів — постачальницькозаготівельна, виробнича, організаційна, фінансово-збутова, непродуктивна діяльність.

Розрізняють центри регульованих затрат і частково регульованих затрат. Для прикладу центром регульованих затрат можуть бути цехи основного виробництва у промисловості, дільниці у будівництві. До центрів частково регульованих затрат можна віднести адміністративноуправлінський апарат підприємства чи організації, бюро економічного аналізу, конструкторське бюро тощо.

Кількість центрів витрат залежить від галузевих особливостей, технології виробництва, організації праці, структури управління, рівня техніки тощо. Виділення центрів витрат і збір інформації залежить від прагматичних цілей і визначається потребами апарату управління.

Разом з тим бувають випадки, коли відповідальність покладається на одну посадову особу, а об'єктом контролю виступає декілька центрів витрат. Наприклад, начальник цеху відповідає за формування собівартості по всіх дільницях, які входять у склад цеху.

У сучасному трактуванні центр відповідальності — це структурний підрозділ підприємства, який очолює керуючий (менеджер), що володіє делегованими повноваженнями, самостійно приймає управлінські рішення в межах своїх повноважень і відповідає за результати роботи цього підрозділу, тобто це місце, де виникають правові відносини між учасниками господарських процесів.

Обсяг споживання виробничих ресурсів у місцях виникнення затрат залежить не лише від зусиль виробничих колективів — куди більше він зумовлений роботою технічних і постачальницьких служб підприємства. У зв'язку з цим зона їх відповідальності значно ширша від місць виникнення затрат — відповідних відділів як структурних підрозділів. Такий центр відповідальності вбирає в себе декілька виробничих місць виникнення затрат.

Центри відповідальності стосовно процесу виробництва поділяють на основні і функціональні, а стосовно внутрішньогосподарського механізму — на госпрозрахункові і аналітичні.

30

Основні центри відповідальності забезпечують контроль затрат у місцях їх виникнення: виробничий комплекс відповідає за затрати цехів, що входять до нього, цех — за затрати дільниць, які належать йому, дільниця — за затрати бригад.

Функціональні центри поширюють контроль затрат на багато місць їх виникнення, якщо затрати у них формуються під впливом даного центру. До таких центрів відповідальності можна віднести: відділ головного механіка, який відповідає за затрати на ремонтні роботи і модернізацію виробничого устаткування у всіх відповідає за затрати на тепло- і електроенергію, воду, стиснуте повітря по підприємству в цілому, та інші функціональні відділи, пов'язані з витрачанням виробничих ресурсів.

Госпродзрахункові центри відповідальності, як правило, збігаються з місцями виникнення затрат, їм належить контроль в момент виникнення витрат.

Аналітичні центри відповідальності не пов'язані з системою внутрішніх госпрозрахункових відносин, вони створюють системи контролю за окремими витратами.

Головна суть створення центрів відповідальності — більш чітка організація контролю і регулювання затрат як функції управління, забезпечення чіткої персоніфікованої відповідальності за рівень окремих витрат на підприємстві, отримання можливості проведення систематичного аналізу витрат підприємства у розрізі місць їх виникнення. Суть цього процесу полягає у зіставленні досягнутих результатів із запланованими (або з нормами), аналізі причин відхилень, встановленні відповідальних за ці відхилення та прийнятті необхідних коригуючи заходів.

Дуже важливо з метою забезпечення урегульованості рівня затрат планувати і обліковувати по центру лише ті затрати, на які може мати значний вплив керівник цього центру відповідальності. Часто відповідальність за певну статтю витрат може бути поділена. Наприклад, вартість матеріалів може змінюватися не лише залежно від кількості використаних матеріалів (відповідальність несе начальник виробничого цеху), але й за рахунок зміни ціни (відповідальність працівників відділу матеріально-технічного постачання). У зв'язку з цим при виявленні відхилень затрат від запланованих необхідно персоніфікувати відповідальність за ці відхилення, так як особа, яка не володіє повноваженнями контролю витрат, не може нести відповідальності за їх рівень.

Розрізняють два види центрів відповідальності, а саме: центр відповідальності за затратами; центр відповідальності за фінансовими результатами.

Основними центрами відповідальності можуть бути: працівник, бригадир (майстер), начальник цеху (дільниці), начальник (завідувач) служби, головний механік, головний інженер та ін., адміністрація підприємства в цілому.

Разом з тим розрізняють такі принципи виділення центрів відповідальності на підприємстві:

функціональний; територіальний; відповідності організаційній структурі;

75

Сільгосппродукція в натуральному вираженні визначається виходячи з фактичної маси (кількості) у місці оприбуткування (п. 6.4 Методрекомендацій № 1315). При цьому виробнича собівартість продукції з видів сільськогосподарських культур визначається так:

•зерна, насіння соняшнику - франко-тік (франко-місце зберігання);

•соломи, сіна - франко-місце зберігання;

•коренеплодів - франко-поле (франко-місце зберігання);

•зеленої маси на силос - франко-місце силосування тощо.

При первісному визнанні сільгосппродукція оцінюється за справедливою вартістю, зменшеною на очікувані в місці продажу витрати, або за виробничою собівартістю згідно з П (ОБО 16 «Витрати» (п. 12 П(С)БО ЗО).

Витрати на обробіток площ, на яких повністю загинув урожай внаслідок стихійного лиха, списуються як надзвичайні втрати. При пересіві повністю загиблих посівів сума витрат становитиме варти м насіння, витрати на передпосівний обробіток ґрунту, посів та інші робіт які виконуються знову при пересіві новою культурою (повторювані витрати). Всі інші суми витрат на лущення стерні, підняття зябу і снігозатримання, вартість добрив та витрачені на їх внесення суми тощо тобто (неповторювані витрати) списуються в розрізі статей на пересіяну культуру. Витрати на вирощування культур, які частково загинули або по яких стався недобір продукції внаслідок стихійного лиха, списуються на втрати від стихійного лиха чи від техногенних катастроф і аварій тощо.

Витрати під урожай майбутніх років обліковують на окремих аналітичних рахунках по видах робіт. Ці витрати переходять на наступний рік як залишок незавершеного виробництва. В наступному році витрати по посіву озимих культур відносять постатейно на відповідні аналітичні рахунки озимих культур урожаю поточного року. Обліковані витрати будуть приєднані до витрат у тому році, що наступив. Таким способом забезпечується підрахунок всіх витрат (минулого і поточного року) на вирощування озимих.

Витрати минулого року на виконання сільськогосподарських робіт розподіляють у поточному році після визначення фактичних площ посіву під культури. Розподіл здійснюють постатейно пропорційно до площ посіву. Для цього роблять окремий розрахунок. Витрати на утримання меліоративних споруд підприємства відносяться тільки на ті сільськогосподарські культури, які вирощуються на зрошуваних та окремо осушених землях. Витрати на зрошення, якщо вони не можуть бути безпосередньо віднесені на певні культури, розподіляються між ними, а також пасовищами та сіножатями пропорційно до зайнятих площ поливних земель.

Витрати на догляд за полезахисними лісовими смугами (проріджування, очищення, боротьба зі шкідниками і хворобами тощо) відносяться на багаторічні насадження та посіяні культури пропорційно до площ, до яких лісові смуги прилягають. При цьому витрати зменшують на вартість одержаних з цих смуг дров, хмизу, плодів в оцінці за цінами їх можливої реалізації чи використання.