Розділ 1. Теоретичні основи ефективності господарської діяльності підприємств туристичної галузі

1.1. Поняття ефективності господарської діяльності та її основні показники

Ефективність виробництва відноситься до числа ключових категорій ринкової економіки, які безпосередньо пов'язані з досягненням кінцевої мети розвитку суспільного виробництва в цілому і кожного підприємства зокрема. У найбільш загальному вигляді економічна ефективність виробництва являє собою кількісне співвідношення двох величин - результатів господарської діяльності і виробничих витрат.

Ефективність (продуктивність) = Результати /Ресурси (витрати) (1.1)

Суть проблеми підвищення економічної ефективності виробництва полягає у збільшенні економічних результатів на кожну одиницю витрат в процесі використання наявних ресурсів.

Підвищення ефективності виробництва може досягатися як за рахунок економії поточних витрат (ресурсів, що споживаються), так і шляхом кращого використання діючого капіталу і нових вкладень у капітал (ресурсів, що застосовуються).

У ринковій практиці господарювання зустрічаються найрізноманітніші форми прояву економічної ефективності. Технічні та економічні аспекти ефективності характеризують розвиток основних факторів виробництва та результативність їх використання. Соціальна ефективність відображає вирішення конкретних соціальних завдань (наприклад, поліпшення умов праці, охорону навколишнього середовища і т.д.). Зазвичай соціальні результати тісно пов'язані з економічними, оскільки основу будь-якого прогресу складає розвиток матеріального виробництва.

Ефективність виробництва оцінюється переважно за різноманітністю одержуваних ефектів (результатів) господарської діяльності підприємства або іншої інтеграційної підприємницької структури.

Мікроекономічний ефект відображає різні вартісні показники, що характеризують проміжні й кінцеві результати виробництва в первинних виробничо-господарських ланках, галузях чи територіальних утвореннях. До таких показників належать: обсяг продукції (товарної, реалізованої); прибуток (дохід); економія окремих видів ресурсів; величина зниження валових поточних витрат на виробництво (повної собівартості продукції) тощо.

Соціальний ефект звичайно зводиться до збільшення нових робочих місць і рівня зайнятості працездатного населення; поліпшення умов праці, побуту та відпочинку; формування екологічно безпечного оточуючого середовища тощо.

Локальний (комерційний, госпрозрахунковий) ефект означає конкретний результат виробничо-господарської діяльності, що забезпечує достатність власних фінансових ресурсів для саморозвитку підприємства.

Макроекономічний ефект – спільний (загальний) ефект у сферах виробництва і споживання відповідних продуктів (послуг). Зокрема він виникає тоді, коли виробництво продукції на даному підприємстві вимагає додаткових витрат ресурсів, а її споживання (використання) на іншому підприємстві зв’язано з меншими експлуатаційними витратами та позитивним наслідками діяльності.

Абсолютний ефект характеризує загальну чи питому його величину, яку одержує підприємство від своєї діяльності протягом певного проміжку часу.

Порівняльний ефект відображає результат порівняння можливих варіантів господарювання та вибору кращого з них; його величина показує економічні й соціальні переваги вибраного варіанту здійснення господарських рішень порівняно з іншими можливими варіантами.

Первинний ефект – це початковий одноразовий ефект, одержаний внаслідок здійснення виробничо-господарської діяльності підприємства, впровадження на ньому прибуткових технічних, організаційних чи економічний заходів.

Мультиплікаційний ефект виникає тоді, коли первинний ефект збільшується завдяки багаторазовому використанню не лише на даному, а й інших підприємствах, сферах діяльності відповідних заходів. Він звичайно проявляється в кількох специфічних формах – дифузійному й резонансному ефектах, а також ефектах стартового вибуху, супровідних можливостей та акселерації.

Дифузійний ефект реалізується у випадках, коли нововведення певного характеру поширюється на інші галузі; завдяки цьому відбувається мультиплікація (наприклад, перед тим, як метод безперервного розливання рідкого металу знайшов широке застосування в чорній металургії, ним досить тривалий час користувалися на підприємствах кольорової металургії).

Резонансний ефект має місце тоді, коли якесь нововведення у певній галузі активізує і стимулює розвиток інших явищ у виробничій сфері (наприклад, одержання синтетичного волокна уможливило виробництво нових тканих, а відтак – нових видів одягу).

Ефект «стартового вибуху» – це своєрідна «ланцюгова реакція» в перспективі. Він можливий за умови, коли певний «стартовий вибух» стає початком наступного лавиноподібного збільшення ефекту в тій або іншій галузі виробництва чи діяльності (переконливий приклад — застосування економіко-математичних методів і деталей в управлінні, виробництві, різних галузях науки).

Акселераційний ефект (від лат. accelero – прискорюю), який має місце в будь-якій діяльності та означає прискорення темпів поширення і застосування якогось конкретного позитивного результату.

Синергічний ефект (від грец. synergôs – діючий спільно) виражає комбінований вплив сукупності інновацій на фінансово-економічний стан суб’єкта господарювання, за якого загальний ефект перевищує суто арифметичну суму впливу на виробництво (діяльність) кожної інновації зокрема, тобто коли кожна інновація посилює вплив усіх інших.

В ринкових умовах готельний комплекс та його структурні підрозділи здійснюють свою виробничо-експлуатаційну діяльність на основі самоокупності витрат на виробництво й надання послуг. Для забезпечення стійкого розвитку та подальшого розширеного відтворення в процесі експлуатаційної діяльності готельного комплексу, виручка від реалізації продукції та послуг повинна перевищувати витрати. Тобто готельний комплекс повинен отримувати прибуток. Співвідношення прибутку й одночасних витрат стає вихідною основою для реального підвищення ефективності виробництва.

Прибуток — частина виручки, що залишається після відшкодування усіх витрат на виробничу і комерційну діяльність підприємства. Характеризуючи надлишок надходжень над витратами ресурсів, прибуток виражає мету підприємницької діяльності, слугує основним економічним показником останньої.

Значення прибутку полягає в тім, що він є:

основним джерелом фінансування розвитку підприємства, вдосконалення його матеріально-технічної бази та продукції, забезпечення всіх форм інвестування;

джерелом матеріального стимулювання трудового колективу;

джерелом трудових та соціальних пільг для працівників підприємства;

співвідношення прибутку з іншими показниками (видатками, основними та оборотними фондами, обсягом продажів, виручкою від реалізації продукції та послуг та ін.) дозволяє визначити ефективність використання ресурсів підприємства;

об’єктом оподаткування та джерелом сплати податків.

При оцінці величини прибутку розрізняють валовий (балансовий) прибуток, прибуток від реалізації продукції, основних фондів та іншої діяльності, оподатковуваний і чистий (розрахунковий) прибуток. Розглянемо більш детально вказані економічні категорії.

Валовий обсяг реалізації (валовий дохід) - це вартість відвантаженої продукції або виконаних робіт (наданих послуг), включаючи податки та інші платежі.

Чистий обсяг реалізації - це валовий обсяг реалізації за вирахуванням непрямих податків і зборів, що включені до продажної ціни туристичної послуги (У фінансовій звітності підприємств відображається у Звіті про фінансові результати (Форма №2) за рядком 035 – надалі – Ф 2. ряд. 035). Чистий обсяг реалізації називають інакше виручкою від реалізації або чистим доходом.

Валовий прибуток – це різниця між чистим обсягом реалізації і собівартістю реалізованої продукції (послуг), включаючи комерційні й управлінські витрати. Іншими словами, валовий (балансовий) прибуток визначається за результатами всієї виробничо-господарської діяльності на основі співвідношення доходів і видатків як алгебраїчна сума прибутку від основної діяльності; прибутку (збитків) від іншої реалізації товарів і послуг, реалізації зайвих товарно-матеріальних цінностей, а також реалізації робіт і послуг непромислового характеру (автотранспорту, реалізації на сторону електроенергії та ін.); прибутку (збитків) від позареалізаційних операцій – штрафи, пені, неустойки, збитки від списання безнадійних боргів, стихійних лих і т. п.; доходи від реалізації цінних паперів (акцій, облігацій).

Прибуток від реалізації продукції (послуг) розраховується як різниця між вартістю реалізованої продукції (послуг) в діючих оптових цінах та витратами на її виробництво і реалізацію, що включаються до собівартості.

Прибуток від реалізації основних фондів — це різниця між продажною ціною (без ПДВ) та залишковою вартістю цих фондів, збільшеною на індекс інфляції, що визначається у порядку, встановленому урядом України.

Прибуток від іншої діяльності – це різниця між доходами та витратами від позареалізаційних операцій. До складу доходів від позареалізаційної діяльності включаються: доходи, отримані від пайової участі в діяльності інших підприємств, від надання приміщень і майна в оренду, дивіденди за акціями, облігаціями та іншими цінними паперами, що належать підприємству, а також інші доходи від операцій, не пов'язаних з реалізацією готельних послуг (санкції за порушення господарських договорів). У складі позареалізаційних витрат враховуються податкові платежі, що відносяться на фінансові результати діяльності підприємства, різні штрафи, пені.

Оподаткований прибуток – це частина валового (балансового) прибутку, що підлягає оподаткуванню. Для визначення оподаткованого прибутку із валового прибутку підприємства готельного господарства вилучаються деякі види доходів відповідно до положень чинного законодавства про оподаткування (доходи від пайової участі в діяльності інших підприємств; дивіденди за акціями та іншими цінними паперами).

Чистий (балансовий) прибуток – це різниця між валовим прибутком і податком на прибуток (Ф2 ряд. 220). Більш точне значення чистого прибутку виходить, якщо з валового прибутку відняти не лише суму податку на прибуток, але й інші платежі до бюджету за рахунок чистого прибутку (виділення таких платежів у формах фінансової звітності не передбачено, тому цю інформацію слід одержувати з форм податкової звітності підприємств).

Отже, джерелами формування загальної величини прибутку підприємства готельного господарства є:

а) продаж (реалізація) основних та додаткових готельних послуг та супутніх товарів;

б) продаж іншого майна;

в) позареалізаційні операції.

Прибуток від продажу продукції (виконання робіт, надання послуг) є основним складником загального прибутку. Це прибуток від операційної діяльності, яка відображає місію і профіль підприємства. Він обчислюється як різниця між виручкою від продажу продукції (без урахування податку на додану вартість і акцизного збору) та її повною собівартістю.

У разі калькулювання

за неповними витратами ту частину

витрат, що її не включено до собівартості

продукції, відносять на майбутній період

і за обчислення прибутку (![]() )

відраховують від виручки, тобто

)

відраховують від виручки, тобто

![]() ,

де (1.2)

,

де (1.2)

![]() –виручка від

надання послуг;

–виручка від

надання послуг;

![]() –собівартість

проданої (реалізованої) продукції

(послуг) за неповними витратами;

–собівартість

проданої (реалізованої) продукції

(послуг) за неповними витратами;

![]() –витрати, що їх

не включено в собівартість продукції,

а віднесено на майбутній період.

–витрати, що їх

не включено в собівартість продукції,

а віднесено на майбутній період.

Це так званий метод прямого обчислення прибутку, який вважають основним. Поряд з ним існує ще аналітичний метод, згідно з яким прогнозований прибуток визначається коригуванням його базової (фактичної) величини з урахуванням впливу певних чинників у плановому (розрахунковому) періоді. Такий вплив може здійснюватися через зміну обсягу виробництва та продажу, його структури, собівартості продукції і цін. Цей метод орієнтовано на велику частку відносно однотипної продукції в загальному її обсязі.

Прибуток від продажу майна включає прибуток від продажу основних фондів (матеріальний активів), нематеріальних активів, цінних паперів інших підприємств тощо. Його розраховують як різницю між ціною продажу та балансовою (залишковою) вартістю об’єкта, який продається, з урахуванням витрат на продаж (демонтаж, транспортування, оплата агентських послуг).

Прибуток від позареалізаційних операцій – це прибуток від пайової участі в спільних підприємствах, здавання майна в оренду (лізинг), дивіденди на цінні папери, дохід від володіння борговими зобов’язаннями, роялті, надходження від економічних санкцій тощо.

Розглянута схема

обчислення величини загального прибутку

за його джерелами має важливе значення

для аналізу і прийняття господарських

рішень. Але треба мати на увазі, що

прибуток є об’єктом оподаткування. У

зв’язку з цим державні органи суворо

регламентують методику обчислення

оподатковуваного прибутку в нормативних

актах. Так, згідно із Законом України

«Про оподаткування прибутку підприємств»

оподатковуваний прибуток (![]() )

обчислюється за формулою

)

обчислюється за формулою

![]() , де

(1.3)

, де

(1.3)

![]() —валовий дохід

за певний період;

—валовий дохід

за певний період;

![]() —валові витрати

за той же період;

—валові витрати

за той же період;

АВ — сума амортизаційних відрахувань від балансової вартості основних фондів і нематеріальних активів.

Отже, основною складовою валового доходу є виручка від продажу продукції. У нього включають також прибуток від продажу майна і від позареалізаційних операцій. Валові витрати – це передусім витрати на реалізовану продукцію, а також втрати від продажу майна (перевищення балансової вартості об’єктів над виручку від їхнього продажу). Амортизаційні відрахування виокремлено із загальної суми витрат, оскільки нарахування таких контролюється фіскальними органами в особливому порядку.

Проте слід зазначити, що абсолютна сума прибутку не має можливості повною мірою охарактеризувати ефективність роботи готельного підприємства, тому її доповнюють показником рентабельності.

Рентабельність – це відносний показник ефективності роботи підприємства, який у загальній формі обчислюється як співвідношення прибутку і витрат.

Роль та значення показнику рентабельності полягає в наступному:

даний показник є одним з основних критеріїв оцінки ефективності роботи підприємства;

підвищення рентабельності характеризує мету підприємства в умовах ринкової економіки;

ріст рентабельності сприяє підвищенню фінансової стійкості підприємства;

збільшення рентабельності забезпечує перемогу підприємства в конкурентній боротьбі та сприяє його виживанню в ринковій економіці;

рентабельність має важливе значення для власників оскільки її збільшення призводить до підвищення інтересу до даного підприємства, зростає ціна його акцій;

рівень рентабельності цікавить кредиторів та позичальників грошових коштів з точки зору реальності отримання відсотків з зобов’язань, зниження ризику неповернення позичених коштів, платоспроможності підприємства;

показник рентабельності характеризує привабливість бізнесу в даній галузі для підприємців.

В економічній літературі приводиться велика кількість показників рентабельності. Їх основні різновиди наступні:

1.1. рентабельність активів (Ра) характеризує ефективність використання усього наявного майна підприємства та обчислюється за формулою

![]() ,

(1.4)

,

(1.4)

де Пз — загальний прибуток підприємства за рік;

Ка — середня сума активів за балансом;

1.2. рентабельність власного капіталу (Рвк) відображає ефективність використання активів, утворених за рахунок власних коштів:

![]() ,

(1.5)

,

(1.5)

де Пч — чистий прибуток підприємства в розрахунковому році;

Кв — величина власного капіталу, яка береться за балансом як сума активів за вирахуванням усіх боргових зобов’язань;

1.3. рентабельність акціонерного капіталу (Рак) визначає верхню межу дивідендів на акції та обчислюється за формулою

![]() ,

(1.6)

,

(1.6)

де Кс(а) — статутний капітал (номінальна вартість проданих акцій);

1.4. рентабельність продукції (Зп) характеризує ефективність витрат на її виробництво та збут. Вона визначається за формулою

![]() ,

(1.7)

,

(1.7)

де Пр — прибуток від реалізації продукції за певний період;

Ср — повна собівартість реалізованої продукції;

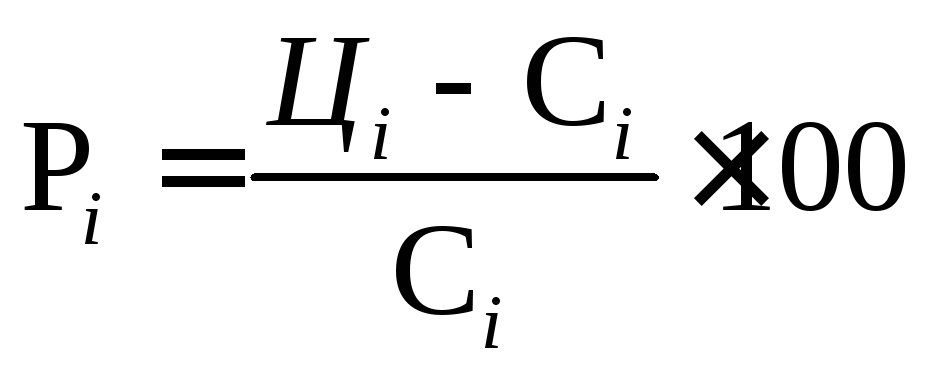

1.5. рентабельність одного виробу(одиниці послуг) (Рі) розраховується за формулою:

,

(1.8)

,

(1.8)

де Ці , Сі — відповідно ціна і повна собівартість і-го виробу.

Існує певний взаємний вплив і взаємозалежність між витратами, обсягом виробництва і прибутку. Відомо, що при дотриманні всіх інших рівних умов темпи зростання прибутку завжди випереджають темпи зростання реалізації продукції. При зростанні обсягу реалізації продукції частка постійних витрат у структурі собівартості послуг знижується і з'являється «ефект додаткового прибутку».

Аналіз беззбитковості (аналіз співвідношення «витрати - обсяг виробництва - прибуток», CVP-аналіз) в даний час широко використовується для визначення:

• критичного обсягу виробництва для беззбиткової роботи;

• залежності фінансового результату від змін одного з елементів співвідношення;

• запасу фінансової міцності підприємства;

• оцінки виробничого ризику;

• доцільності власного виробництва або закупівлі;

• мінімальної договірної ціни на певний період;

• планування прибутку і т. д.

Основною складовою частиною аналізу беззбитковості є визначення «точки беззбитковості» ( «порогу рентабельності», «мертвої точки»), тобто того обсягу виробництва, за якого валовий дохід (виручка від реалізації) при заданому рівні цін дорівнює собівартості продукції. Очевидно, що при цьому обсязі буде нарешті досягнута беззбитковість виробництва, а подальше збільшення обсягів реалізації призведе до появи прибутку. Для розрахунку точки беззбитковості виробництва використовується графік беззбитковості виробництва - що представляє собою схему, що відображає вплив на прибуток підприємства обсягів виробництва, ціни і собівартості продукції (в розбивці на постійні і змінні витрати) (рис. 1.1.)

Таким чином, точка беззбитковості виробництва визначає мінімально допустимий обсяг виробництва, який визначається рівнем цін і величиною постійних і змінних витрат підприємства.

При розрахунку точки беззбитковості повинні дотримуватися наступні припущення (обмеження):

• обсяг виробництва дорівнює обсягу продажів;

• постійні витрати однакові для будь-якого обсягу продажів;

• змінні витрати змінюються прямо пропорційно обсягу виробництва;

• ціна залишається незмінною протягом усього періоду, для якого визначається точка беззбитковості.

ВД ВД

С/В

С/В

с/в РП

зона прибутковості

Точка

беззбитковості

змінні витрати

зона

зона

збитко-

вості

постійні витрати

вості

постійні витрати

Обсяг

беззбитковості Обсяг надання послуг

Обсяг

беззбитковості Обсяг надання послуг

надання послуг

Рис.1.1. Графік беззбитковості надання готельних послуг

Результати аналізу беззбитковості виробництва є найважливішою складовою частиною інформаційного забезпечення розрахунків з обґрунтування виробничої потужності і виробничої програми підприємства.