9.3 Планування інших видатків медичних установ

Планування видатків за КЕКВ 1120 "Нарахування на заробітну плату", 1130 "Придбання товарів та послуг", 1140 "Видатки на відрядження", 1160 "Оплата комунальних послуг та енергоносіїв", капітальних видатків здійснюється аналогічно іншим бюджетним організаціям.

У плануванні витрат бюджету в розрізі окремих напрямків кодів витрат (за економічною класифікацією) вони визначаються однотипно за формулою

В=М·Р (9.6)

де В - витрати на поточне утримання установ за певним кодом витрат;

М - сітьові показники, прийняті за розрахункову одиницю для даного коду витрат;

Р - середні витрати на розрахункову одиницю за певним кодом витрат.

Особливістю медичних установ є висока питома вага видатків на харчування (1133), медикаменти (1132), м'який інвентар (1131), які встановлюються за нормами до річної кількості ліжко-днів.

Планування витрат на харчування здійснюється на основі нормативів, що диференційовані за профілями відділень. Нормативи встановлюються відповідно до чинного законодавства.

Сума витрат на харчування по кожному відділенню розраховується множенням кількості ліжок у відділенні на число днів їх функціонування протягом року і на грошову норму витрат на один ліжко-день.

Витрати по стаціонару на придбання медикаментів та перев'язувальних матеріалів плануються за грошовими нормативами на один ліжко-день, що встановлюються відповідно до чинного законодавства з диференціацією за профілем відділень.

Планування цих самих витрат по амбулаторно-поліклінічних установах здійснюється на основі грошових нормативів на одне лікарське відвідування, які затверджуються в установленому порядку. Сума витрат розраховується множенням кількості лікарських відвідувань за рік на норму витрат на одне відвідування. Кількість лікарських відвідувань за рік визначається множенням числа лікарських посад на число відвідувань у день і на кількість робочих днів у плановому році.

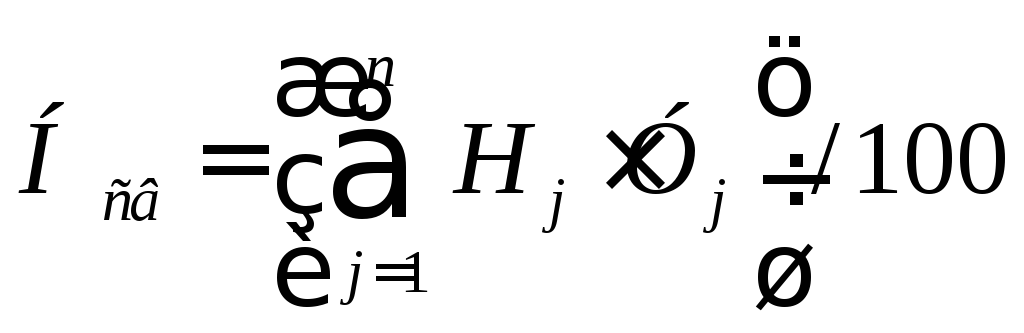

Середні витрати на харчування (код 1133) і придбання медикаментів (код 1132) обчислюються за формулою:

![]() (9.7)

(9.7)

де Нсв — середньозважена норма витрат;

Ні — індивідуальна норма для ліжок і-ї спеціалізації;

Уі — питома вага ліжок і-ї спеціалізації в загальній структурі ліжко-фонду.

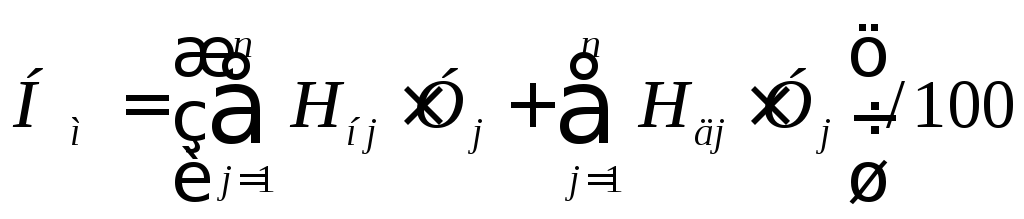

Для розрахунку середніх витрат на придбання м'якого інвентарю (Нм) використовують дві норми — для нової й діючої мереж:

(9.8)

(9.8)

де Ннj – індивідуальна норма витрат на придбання м'якого інвентарю, установлена для нової мережі ліжок j-ї спеціалізації;

Ндj – індивідуальна норма витрат на придбання м'якого інвентарю, установлена для діючої мережі ліжок j-й спеціалізації;

Уj – питома вага ліжок j-ї спеціалізації в загальній структурі ліжко-фонду.

Бюджетне фінансування медицини є недостатнім. З огляду на це постає питання запровадження страхової медицини. На відміну від особистого страхування страхове відшкодування виплачується не безпосередньо застрахованому, а у вигляді плати за лікування у медичному закладі.

Страховиками можуть бути: при обов'язковому страхуванні – держава; при добровільному – недержавні страхові компанії.

як страхувальники будуть виступати:

держава (бюджетно-страхова медицина);

роботодавці;

громадяни.