Тема 2.2 Формы и виды кредита

Коммерческий кредит - это разновидность кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары, выполненные работы, оказанные услуги. Продажа товаров в кредит способствует непрерывности процесса производства, обеспечивает ускорение работы капитала и увеличение прибыли.

В зависимости от способа предоставления можно выделить следующие виды коммерческою кредита:

а/ вексельный;

б/ открытый счет;

в/ скидка при условии оплаты в определенный срок;

г/ сезонный;

д/ консигнация /поставка товаров на реализацию/.

Процентные ставки по коммерческому кредиту следуют за ставками денежного рынка, но устанавливаются, как правило, на более высоком уровне. Сумма процента включается в общую стоимость операций по купле-продаже товара. Удлинение периода отсрочки платежа соответствует интересам покупателей, его можно условно сравнить со снижением цены реализуемых товаров.

Определяя свою кредитную политику, предприятия-продавцы оценивают последствия изменения условий кредитной сделки. В частности используется показатель чистый дисконтированной стоимости потока капитала. Стоимость кредитной сделки приводится к моменту продажи, то есть к началу кредитного периода, посредством математического дисконтирования.

Дисконтированная величина чистого дохода определяется как сумма дисконтированной величины поступлений средств от покупателей, пользующихся скидкой. и дисконтированной величины поступления средств от покупателей, платящих после окончания льготного периода, которая уменьшается на величину производственных расходов, допуская, что эти расходы были выплачены в момент продажи.

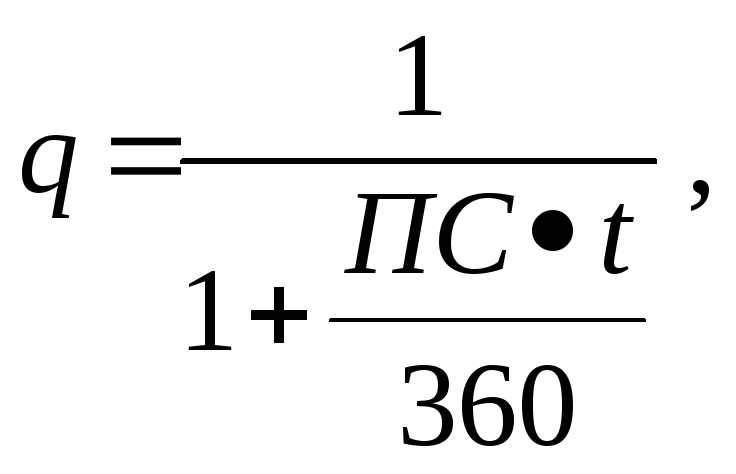

Величина дисконтного множителя рассчитывается по формуле 8.1.

/8.1/

/8.1/

где q – дисконтный множитель;

t – срок ссуды /количество дней отсрочки платежа/;

ПС – средняя годовая процентная ставка. отражающая стоимость капитала /десятичная дробь/;

360 – количество дней в году.

Сравнивая дисконтирование величины чистого дохода, соответствующие первоначальной кредитной политике и новой кредитной политике, можно оценить эффективность изменения условий кредитной политики.

Для ограждения себя от рисков поставщики, предоставляющие коммерческий кредит, используют способы, обеспечивающие рефинансирование кредитной сделки, и в частности, факторинг и форфейтинг /учет векселей/. Возможность учета векселей в банке увеличивает объем коммерческого кредита: поставщики охотно предоставляют отсрочку платежа своим клиентам, зная, что они смогут учесть вексель в банке до наступления срока его оплаты.

Задача 8.1.

Термины, понятия и их определения. «Коммерческий кредит».

Подберите по каждому понятию, термину правильное определение или высказывание.

|

а) открытый счет

б) форфейтинг

в) предел кредитования

г) кредитный период

д) консигнация

е) факторинг

ж) сезонный кредит

з) переводной вексель и) учетный срок |

Задача 8.2.

Оценка эффективности изменения условий кредитной сделки при коммерческом кредите.

Предприятие рассматривает возможность изменения условий предоставления кредита:

а/ первоначальные условия представляли: кредитный период – 60 дней, учетный срок – 10 дней, учетная скидка – 12%, 20% покупателей берут скидку, а 80% - платят на 60-й день. Кредитные расходы составляли 0,5% от всей кредитной продажи. Текущая дневная продажа равна 20000 рублей;

б/ новые условия составляют: кредитный период – 100 дней, учетный срок не устанавливается, кредитные расходы возрастают до 1% от всей кредитной продажи. Планируемое увеличение продажи – 5 % от текущей дневной продажи по первоначальному варианту.

Доходы от непосредственного производства составляют 70% всех доходов предприятия. Средняя годовая процентная ставка составляет 25% годовых.

Определить чистую дисконтированную стоимость потока капитала при первоначальной политике и в новых условиях. Оценить эффективность изменения кредитной политики предприятия.