9.2.6. Оцінка фінансових результатів та ефективності діяльності підприємства

Цей напрям оцінки передбачає аналіз показників прибутку та рентабельності підприємства. В процесі аналізу передбачається розгляд показників, що характеризують фінансові результати діяльності підприємства, таких як: прибуток до оподаткування, операційний прибуток і чистий прибуток підприємства, які представлені у «Звіті про фінансові результати підприємства» (Форма № 2).

Прибуток до оподаткування(П) відображається в статті «Фінансовий результат від звичної діяльності до оподаткування». Він розраховується як алгебраїчна сума прибутку (збитку) від операційної діяльності, прибутку (збитку) від фінансової діяльності, а також прибутку (збитку) від іншої звичайної діяльності. При цьомузвичайноювважається будь-яка основна діяльність підприємства, а також операції, що її забезпечують. Таким чином, у формалізованому вигляді розрахунок прибутку до оподаткування має наступний вигляд:

![]() ,

(9.17)

,

(9.17)

де П(З)О, П(З)Ф, П(З)І – відповідно прибуток (збиток) від операційної, фінансової та іншої звичної діяльності.

Операційний прибуток(фінансовий результат від операційної діяльності) розраховується таким чином:

![]() ,

(9.18)

,

(9.18)

де В – виручка від реалізації продукції (товарів, робіт, послуг);

ПО – інші операційні доходи;

Н – податки і збори, які виплачуються з виручки від реалізації продукції (податок на додану вартість, акцизний збір та ін.);

З – витрати, які пов’язані з операційною діяльністю (собівартість реалізованої продукції, адміністративні витрати, витрати на збут, інші операційні витрати та ін.).

При цьому, відповідно до Національних стандартів бухгалтерського обліку, операційноювважається основна діяльність підприємства, а також інші види його діяльності, що не відносяться до інвестиційної або фінансової.

Чистий прибуток(ЧП) є прибутком, що залишається у розпорядженні підприємства після виплати податку на прибуток. Цей показник найбільш коректно характеризує кінцевий фінансовий результат діяльності підприємства, що залишається в його розпорядженні. Показник чистого прибутку формується з урахуванням надзвичайних доходів або збитків, які мали місце в звітному періоді і розраховується за формулою:

![]() ,

(9.19)

,

(9.19)

де П – прибуток до оподаткування;

НП – податок на прибуток;

ДЧ, ВЧ – відповідно надзвичайні дохід і витрати;

НЧ – податок на надзвичайний прибуток.

Абсолютні показники прибутку є вельми важливими для характеристики результатів господарської діяльності і фінансово-економічного стану підприємства. Проте вони не дають достатнього уявлення про ефективність господарювання. Для обґрунтованого висновку про ефективність діяльності підприємства використовуються показники рентабельності, що характеризують співвідношення прибутку з витратами. При цьому витрати можуть розглядатися з двох точок зору: по-перше, як поточні витрати, по-друге, як авансований капітал. Залежно від того, який з показників прибутку і які витрати беруть участь у формуванні показників, можуть бути розраховані різні показники рентабельності. Для цілей фінансової діагностики представляється найдоцільнішим використання наступних показників рентабельності: рентабельність активів, рентабельність власного капіталу, рентабельність реалізації і рентабельність операційної діяльності.

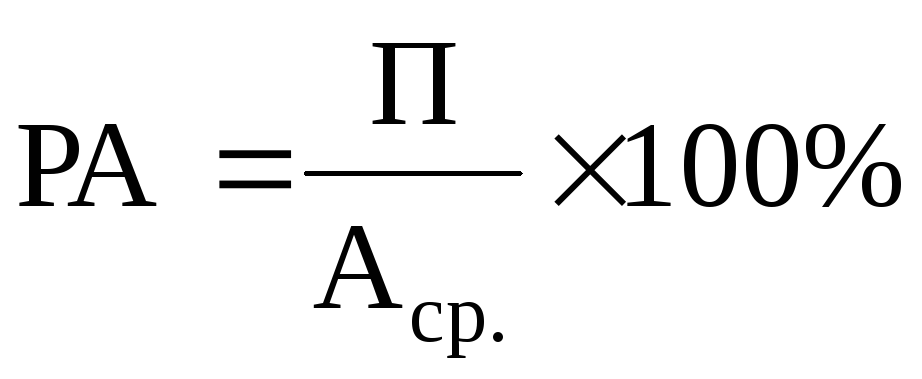

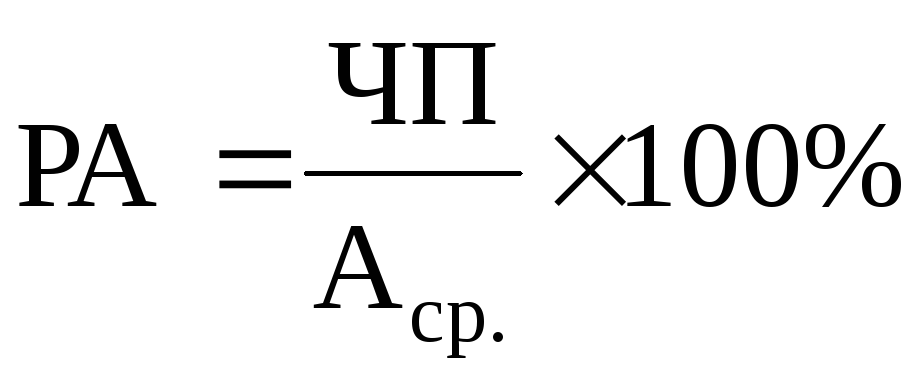

Рентабельність активів (РА). Цей показник дає найбільш загальне уявлення про ефективність діяльності підприємства і використання ним своїх активів. Він відображає віддачу на одну грошову одиницю активів підприємства. Залежно від цілей і бажаної точності аналізу цей показник може визначатися двома способами:

А) Як відношення прибутку до оподаткування або чистого прибутку до середньої суми активів за даний період.

або (9.20)

або (9.20)

,

(9.21)

,

(9.21)

де П – прибуток підприємства до оподаткування;

ЧП – чистий прибуток підприємства;

Аср – середня величина активів підприємства за даний період.

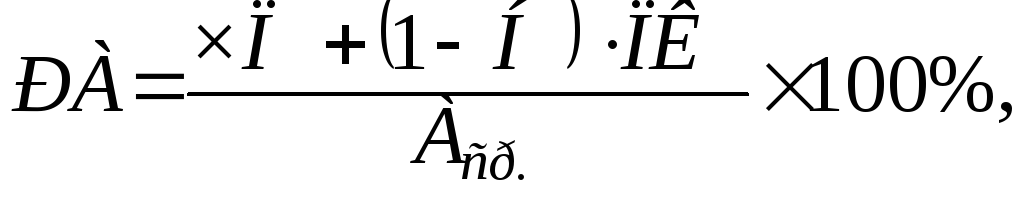

Б) Як відношення скоректованого чистого прибутку, який враховує додатковий відсоток по кредитам з урахуванням податкових пільг на величину податкових пільг, пов’язаних з використанням позикового капіталу.

(9.22)

(9.22)

де ЧП – чистий прибуток підприємства;

Н –ставка податку на прибуток, виражена десятковим дробом;

ПК – сума відсотків за користування позиковим капіталом;

Аср – середня величина активів підприємства за даний період.

Цей спосіб розрахунку обґрунтовується тим, що процентні платежі за своєю суттю також є частиною результатів діяльності підприємства і платою за використання ресурсів, але на відміну від дивідендів їх одержують не власники і працівники підприємства, а його кредитори. Отже, такий модернізований показник точніше відображає ефективність використання активів підприємства незалежно від джерел фінансування.

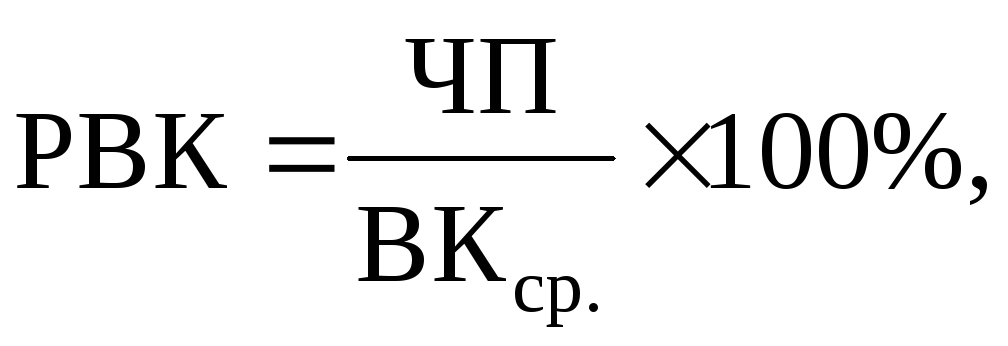

Рентабельність власного капіталу (РВК). Цей показник характеризує ефективність використання підприємством власного капіталу і розраховується як відношення чистого прибутку до середньої величини власного капіталу в даному періоді.

(9.23)

(9.23)

де ЧП – чистий прибуток підприємства;

ВКср– середня величина власного капіталу підприємства.

Рентабельність реалізації (продажів) (РР). Цей показник показує, яку частку чистий прибуток складає у виручці від реалізації продукції. Розраховується як відношення чистого прибутку до виручки від реалізації продукції.

![]() ,

(9.24)

,

(9.24)

де ЧП – чистий прибуток підприємства;

В – виручка від реалізації продукції.

Для більш коректного визначення рентабельності реалізації використовується модифікована формула, що має наступний вигляд:

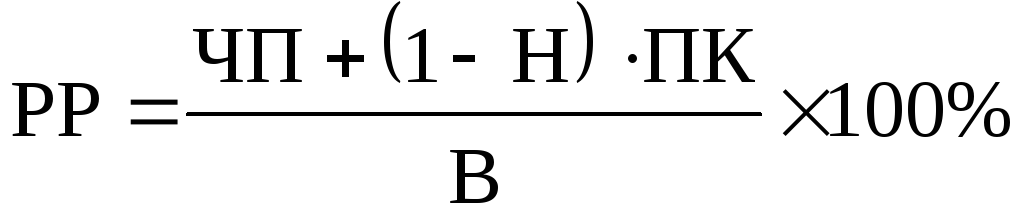

,

(9.25)

,

(9.25)

де ЧП – чистий прибуток підприємства;

Н –ставка податку на прибуток, виражена десятковим дробом;

ПК – сума відсотків, що виплатять за користування позиковим капіталом;

В – виручка від реалізації продукції.

Рентабельність операційної діяльності (РО).Відображає розмір операційного прибутку, який одержано з кожної гривні проданої продукції. Розраховується як відношення операційного прибутку до виручки від реалізації продукції.

![]() ,

(9.26)

,

(9.26)

де ПО –прибуток від операційної діяльності;

В – виручка від реалізації продукції (товарів, робіт послуг).

При аналізі показників рентабельності важливим є порівняння їх з середньогалузевими значеннями, з показниками аналогічних найбільш успішних підприємств, а також показниками даного підприємства в динаміці.

Система показників, що характеризують фінансові результати та ефективність діяльності підприємства, представлена в таблиці 9.4.

Таблиця 9.4

Показники результативності діяльності підприємства

|

Найменування показника |

Умовні позначення |

Розрахункова формула |

|

1 |

2 |

3 |

|

Прибуток до оподаткування

|

П - прибуток до оподаткування; П(З) О - прибуток (збиток) від операційної діяльності; П(З) Ф - прибуток (збиток) від фінансової діяльності; П(З) П - прибуток (збиток) від іншої звичайної діяльності |

|

|

Операційний прибуток (фінансовий результат від операційної діяльності)

|

ОП – операційний прибуток; В – виручка від реалізації продукції (товарів, робіт, послуг); ПО – інші операційні доходи; Н - податки і збори з виручки (податок на додану вартість, акцизний збір та ін.); З – витрати, пов'язані з операційною діяльністю |

|

|

Чистий прибуток |

П - прибуток до оподаткування; НП – податок на прибуток; ДЧ – надзвичайні доходи; ВЧ – надзвичайні витрати; НЧ - податок на надзвичайний прибуток |

|

|

|

|

|

|

|

|

Продовження табл. 9.4 |

|

1 |

2 |

3 |

|

Рентабельність активів |

РА – рентабельність активів; ЧП – чистий прибуток підприємства; Аср. – середня величина активів підприємства за даний період; СП - ставка податку на прибуток, виражена десятковим дробом; ПК – сума відсотків, що виплатять за користування позиковим капіталом |

|

|

Рентабельність власного капіталу

|

РВК – рентабельність власного капіталу; ЧП – чистий прибуток підприємства; ВК – середня величина власного капіталу підприємства за період |

|

|

Рентабельність реалізації |

РР – рентабельність реалізації; ЧП – чистий прибуток підприємства; В – виручка від реалізації продукції; СН - ставка податку на прибуток, виражена десятковим дробом; ПК – сума відсотків за користування позиковим капіталом |

|

|

Рентабельність операційної діяльності |

РО - рентабельність операційної діяльності; ПО - прибуток від операційної діяльності; В – виручка від реалізації продукції робіт послуг |

|

Для виявлення кількісного впливу чинників на рівень показників використовуються факторні моделі. Аналіз рентабельності власного капіталу доцільно виконувати за допомогою моделі Дюпона. Цей метод передбачає послідовну декомпозицію результуючого показника на ряд складових і виявлення їх впливу. Модель Дюпона має вигляд, що представлений на рисунку 9.3.