2.2. Определение точки безубыточности

при многономенклатурном производстве

Если фирма производит несколько видов продукции, то для определения точки безубыточности необходимо рассмотреть три случая.

СЛУЧАЙ № 1

Если маржинальные прибыли (коэффициенты вкладов) разных видов продукции приблизительно одинаковы или равны, то точку безубыточности необходимо определять для программы выпуска в целом. В этом случае не возникает проблемы распределения постоянных затрат между отдельными видами продукции, так как они якобы равноценны.

Пример 1

Таблица 1 – Исходные данные

|

Вид продукции |

Объем производства (Q), т |

Цена (Р), тыс.грн. |

Переменные издержки на единицу продукции (Ипр(е)), тыс.грн. |

Маржинальная прибыль (МП(е)), тыс.грн. |

|

Товар А |

250 |

18 |

7 |

11 |

|

Товар Б |

100 |

25 |

14 |

11 |

|

Итого |

350 |

- |

- |

- |

![]()

РЕШЕНИЕ

Определим точку безубыточности в натуральном выражении:

![]()

![]()

Определим чистую прибыль фирмы:

![]()

СЛУЧАЙ № 2

Если маржинальные прибыли (коэффициенты вкладов) разных видов продукции существенно отличаются, но при этом доли выпуска каждого вида в общем объеме производства относительно постоянны, то точку безубыточности необходимо рассчитывать на основании средневзвешенного значения маржинальной прибыли (коэффициента вклада).

Примером могут служить предприятия мукомольной промышленности, где в зависимости от выбранного сорта помола выход крупы, муки высшего сорта, муки 1 сорта, муки 2 сорта и отрубей относительно постоянны.

Пример 2

2.1. Определение точки безубыточности в натуральном выражении и прибыли фирмы

Таблица 2 – Исходные данные и расчетная часть

|

Исходные данные |

Расчетная часть | |||||||||

|

Вид продукции |

Объем производства в натуральном выражении, т |

Доля выпуска в натуре, αі |

Цена (Р), тыс.грн. |

Ипр (е), тыс.грн. |

МП(е), тыс.грн. |

МПср.в., тыс.грн. |

Удель-ный вес МПср.в. |

Ипс(v), тыс.грн. |

ТБн, т |

П(v), тыс.грн. |

|

1 |

2 |

3 |

4 |

5 |

6 = 4 – 5 |

7 = 3∙ 6 |

|

9 |

10 |

11 |

|

Товар А |

1400 |

0,7 |

2,0 |

1,3 |

0,7 |

0,49 |

0,476 |

294,17 |

420 |

686 |

|

Товар Б |

600 |

0,3 |

3,0 |

1,2 |

1,8 |

0,54 |

0,524 |

323,83 |

180 |

756 |

|

Итого |

2000 |

1 |

- |

- |

- |

1,03 |

1,0 |

618 |

600 |

1442 |

Структура выпуска

продукции относительно стабильна.

Условно-постоянные затраты в целом по

предприятию составляют

![]()

Решение

Для справедливого распределения постоянных затрат между товарами А и Б сначала находим средневзвешенную маржинальную прибыль:

![]()

![]()

![]()

Определим точку безубыточности в целом по предприятию и по каждому виду продукции отдельно:

![]()

![]()

![]()

![]()

Определим величину прибыли в целом по предприятию и по каждому виду продукции:

![]()

![]()

![]()

![]()

2.2. Определение точки безубыточности в стоимостном выражении и прибыли фирмы

Таблица 3 – Исходные данные и расчетная часть

|

Исходные данные | ||||||||||||

|

Вид продукции |

Цена (Р), тыс.грн. |

Объем производства в натуральном выражении (Q), т |

Выручка (В), тыс.грн. |

Доля выпуска в стоимостном выражении, (βі) |

Ипр (е), тыс.грн. | |||||||

|

1 |

2 |

3 |

4 = 2 ∙ 3 |

|

6 | |||||||

|

Товар А |

2,0 |

1400 |

2800 |

0,609 |

1,3 | |||||||

|

Товар Б |

3,0 |

600 |

1800 |

0,391 |

1,2 | |||||||

|

Итого |

- |

2000 |

4600 |

1,0 |

- | |||||||

|

Расчетная часть | ||||||||||||

|

Вид продукции |

МП(е), тыс.грн. |

|

Квкл.ср.в |

Удельный вес Квкл.ср.в |

Ипс(v), тыс.грн. |

ТБн, т |

П(v), тыс.грн. | |||||

|

- |

7 = 2 – 6 |

8 |

9 = 5 х 8 |

|

11 |

12 |

13 | |||||

|

Товар А |

0,7 |

0,35 |

0,21315 |

0,476 |

294,2 |

840,5 |

686 | |||||

|

Товар Б |

1,8 |

0,6 |

0,2346 |

0,524 |

323,8 |

539,7 |

756 | |||||

|

Итого |

- |

- |

0,44775 |

1,0 |

618 |

1380,2 |

1442 | |||||

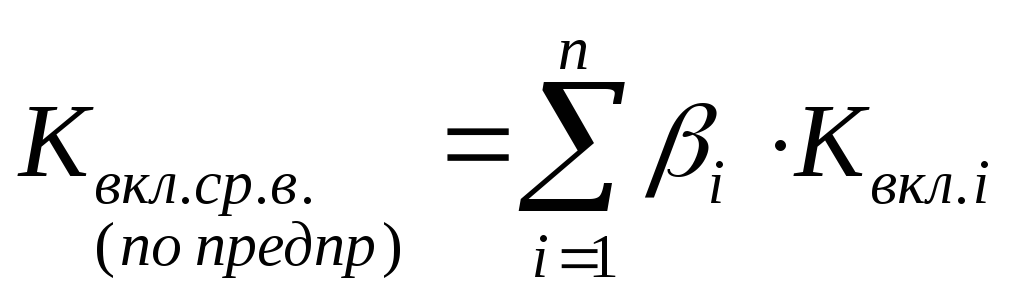

Для справедливого распределения постоянных затрат между товарами А и Б сначала находим средневзвешенный коэффициент вклада:

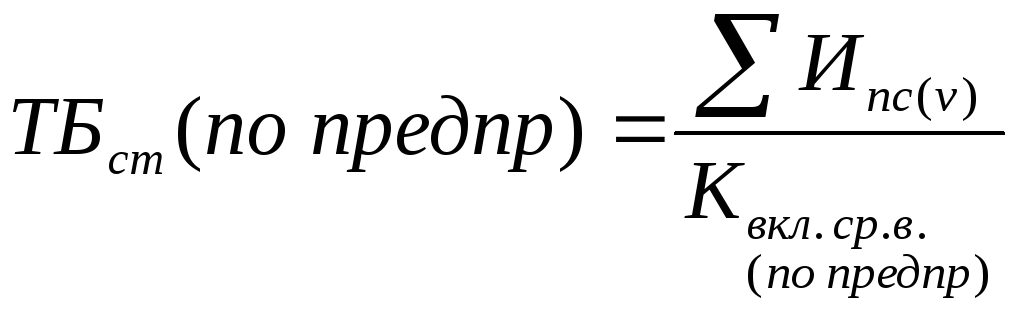

Определим точку безубыточности в стоимостном выражении в целом предприятию и по каждому виду продукции отдельно:

![]()

![]()

![]()

Определим величину прибыли фирмы по предприятию в целом и отдельно по каждому виду продукции:

![]()

![]()

![]()