8. Контроль за валютними операціями в сфері зед

Студент повинен:

− взяти участь у проведення перевірок з питань валютного контролю та оподаткування у сфері ЗЕД;

− дослідити оформлення результатів перевірок (акти, довідки, протоколи, проекти рішень і постанов, інші документи).

− вивчити санкції до порушників валютного законодавства.

− дослідити складання звітності щодо документальних перевірок.

− вивчити законодавчі акти зі змінами та доповненнями до них, нормативні документи про валютний контроль;

− проаналізувати особливості оподаткування експортно-імпротних операцій;

− дослідити вхідну інформацію;

− розглянути документацію, що складається за результатами перевірок;

− вивчити звітну документацію підрозділу.

Завдання:

Опишіть основні завдання і функції відділу.

Контроль за валютними операціями в сфері ЗЕД у Міністерстві доходів і зборів України здійснює «Відділ контролю за валютними операціями та операціями у сфері ЗЕД» при Управлінні аудиту фінансових установ та валютного контролю, що входить до 22-ого Департаменту податкового та митного аудиту. Основні завдання та функції даного відділу також входять до Наказу №170. Ось витяги з нього, що стосуються даного відділу:

90. Здійснення митного контролю шляхом проведення документальних перевірок.

91. Податковий контроль за трансфертним ціноутворенням.

93. Організація контролю за валютними операціями, своєчасністю проведення розрахунків та оподаткуванням у сфері ЗЕД, за дотриманням законодавства України.

94. Організація та контроль за дотриманням суб'єктами зовнішньоекономічної діяльності та громадянами установленого законодавством порядку переміщення товарів, транспортних засобів через митний кордон України.[28]

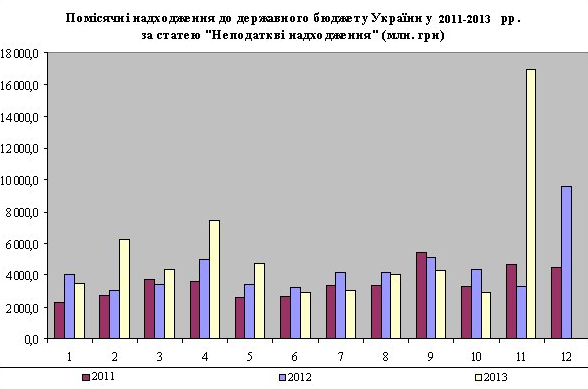

Проаналізувати надходження від штрафних санкцій за порушення вимог валютного законодавства.

Рис.8.1 Помісячні надходження до державного бюджету України у 2011-2013 р.р. за статтею «Неподаткові надходження»26

Отже, проаналізувавши помісячні надходження за статтею «неподаткові надходження» за період 2011-2013 роки (рис.8.1), до складу яких входять надходження від штрафних санкцій за порушення вимог валютного законодавства, можна зробити висновок, що їх сума з кожним наступним роком має тенденцію до зростання помісячно. Найбільший стрибок відбувся в листопаді 2013 року, в той час, як протягом червня – жовтня 2013 року показники були нижчі ніж в попередні роки, що і стало причиною стрибку в листопаді.

9. Індивідуальне завдання з проходження економічної практики в структурних відділах міністерства доходів і зборів україни

Проаналізувати основні причини порушень податкового законодавства, їх вплив на стан мобілізації надходжень податків до бюджету Міністерством доходів і зборів України. Визначити, які заходи здійснюються по упередженню росту податкового боргу з ПДВ, акцизного податку, податку на прибуток та платежів за землекористування, місцевих, ресурсних (рентних) і неподаткових платежів, контроль за їх виконанням.[39]

Відповідно до статей 117-128 Податкового Кодексу України, виділяють такі види правопорушень:

- порушення встановленого порядку взяття на облік (реєстрації) в органах державної податкової служби;

- порушення строку та порядку подання інформації про відкриття або закриття банківських рахунків;

- порушення платником податків порядку подання інформації про фізичних осіб – платників податків;

- неподання або несвоєчасне подання податкової звітності або невиконання вимог щодо внесення змін до податкової звітності;

- порушення встановлених законодавством строків зберігання документів з питань обчислення і сплати податківта зборів, а також документів, пов’язаних із виконанням вимог іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи;

- порушення правил застосування спрощеної системи оподаткування фізичною особою – підприємцем;

- відчуження майна, яке перебуває у податковій заставі, без згоди органу державної податкової служби;

- порушення порядку отримання та використання торгового патенту;

- порушення правил сплати (перерахування) податків;

- порушення правил нарахування, утримання та сплати (перерахування) податків у джерела виплати.[2, c.50]

Однією з найважливіших проблем податкової системи України є наявність значної податкової заборгованості. В окремих галузях економіки сума податкового боргу сягає 30-40% від загальної суми запланованих податкових платежів. Актуальні питання виявлення причин виникнення податкової заборгованості спеціалізовані органи Міністерства доходів і зборів України. Бракує досліджень , які пояснили б причини виникнення податкового боргу в умовах кризи. Податковий борг може виникати у випадку неможливості платника сплатити податки через незадовільний фінансовий стан. Але він може мати інше походження, коли платних ухиляється від сплати податків, не маючи на це поважних причин.

Основною причиною виникнення податкових зловживань є завелике податкове навантаження на платника, тобто таке навантаження, яке значно погіршує фінансовий стан платника.[2, c.51]

Для сучасної науки досить актуальною є проблема визначення оптимального рівня податкового навантаження. Зазвичай, податкове навантаження вимірюється з урахуванням показників економічної діяльності підприємств (прибутку або валового доходу), однак вважається, що величина валового доходу – більш об’єктивний показник економічної діяльності, оскільки підприємці схильні до зменшення бази оподаткування податку на прибуток підприємства і використовують значну кількість схем з метою ухилення від сплати податку.

Зрозуміло, що на основі лише теоретичних узагальнень неможливо дати відповіді на питання про бажаний розмір навантаження й оптимальні ставки. В сучасних умовах величина надходження податку не є ключовою, тому що уряди враховують передусім інші показники – динаміку ВВП, збільшення виробництва, залучення іноземного капіталу, створення робочих місць тощо.

Згідно із світовим досвідом побудови системи оподаткування, оптимальний рівень сукупних податків становить 30-35%, а, розрахунками деяких українських фахівців, сучасні сукупні податкові платежі в Україні сягають 74%.[5, c.21]

Однією з причин виникнення податкового боргу можна вважати недосконалість правових норм, які регламентують правовідносини у сфері оподаткування. Податкове законодавство регулює відносини між державою і платниками податків, пов’язані із встановленням, функціонуванням і скасуванням податків. Відносини між платниками і державою виникають у процесі виконання обов’язків щодо сплати податкових платежів і здійснення контролю за правильністю нарахування, повнотою і своєчасністю сплати податків, включаючи сферу відповідальності за порушення норм оподаткування.

Трапляються випадки, коли нормативні акти у сфері оподаткування суперечать один одному.

Способи ухилення від оподаткування, що базуються на використанні «прогалин» у законодавстві, поділяються на дві основні групи. По-перше, здійснюється неправомірний бухгалтерський облік при врахуванні в ньому всіх існуючих коштів та їх оборотів, тобто всі облікові операції. По-друге, це специфічні способи приховування і зниження об’єктів оподаткування.

Як свідчить практика, тісно пов’язаним з усіма іншими способами ухилення від оподаткування є приховування реальних доходів від сплати податків і завищення витрат, що впливає на собівартість або фінансові результати діяльності. Існує чимало можливостей для приховування та зменшення об’єктів оподаткування, починаючи з ведення фінансово-господарської діяльності без необхідної реєстрації, ліцензії або взяття на облік у Державній податковій інспекції, знищення та фальсифікація бухгалтерських і звітних документів, невідображенням або перекрученням фінансово-господарських операцій у бухгалтерському обліку, в тому числі необґрунтованого списання і використання нееквівалентних товарообмінних операцій; і закінчуючи застосуванням у процесі фінансово-господарської діяльності рахунків інших організацій, структурних підрозділів, дочірніх або фіктивних фірм. Серед поширених способів завищення витрат на ведення господарської діяльності є завищення вартості різних послуг, а також собівартості будівельно-монтажних і ремонтних робіт.[4, c.24]

Розповсюдженою причиною несплати податків є умисне відхилення від сплати податків, тобто свідоме порушення платниками вимог податкового законодавства.

Серед інших причин виникнення податкового боргу, що не пов’язані з використанням «правових прогалин», можна назвати незадовільний фінансовий стан платників, коли вчасне виконання податкового зобов’язання неможливе через фізичну відсутність у платника належних фінансових ресурсів. Наявність випадків незадовільного фінансового стану суб’єктів економічної діяльності – явище, притаманне всім економікам, в тому числі й розвинутим. Натомість не можна однозначно вважати відсутність фінансових ресурсів платника достатньою причиною для того, щоб не вносити податкові платежі. Згідно із загальноприйнятою думкою, підприємницька діяльність – це діяльність, пов’язана з ризиком, а тому різні ризики в процесі організації підприємницької діяльності мають плануватися та мінімізуватися. Крім того, плануючи свою діяльність, платники повинні передбачати виконання своїх зобов’язань, в тому числі в частині своєчасної сплати податків.[2, c.51]

Отже, серед основних причин виникнення податкового боргу можна назвати такі: різке погіршення фінансового стану більшої частини платників, криза платежів, значні прогалини у законодавстві, негативні наслідки загострення фінансової кризи тощо.

Для усунення причин, які призводять до зростання податкового боргу, необхідно вжити таких заходів: удосконалення процедур адміністрування податків, забезпечення чіткості застосування підзаконних актів, розвиток інформаційно-комунікаційних технологій у роботі податкових органів.[4, c.24]

1Наказ Міндоходів України №207 від 01.07.2013р«Про затвердження Положення про Координаційно-моніторинговий департамент Міністерства доходів і зборів України».

2Наказ Міндоходів України №207 від 01.07.2013р«Про затвердження Положення про Координаційно-моніторинговий департамент Міністерства доходів і зборів України».

3Програма модельного апарату «Прогноз 5»

4,5Програма модельного апарату «Прогноз 5».

5

6Програма модельного апарату «Прогноз 5»

7 Вісник Міністерства доходів і збоів №47 від 13.12.2013 - [Електронний ресурс] – Режим доступу:http://www.visnuk.com.ua/ua/pubs/id/6410

8 Офіційний сайт Міністерства доходів і зборів України

9 Офіційний сайт Міністерства доходів і зборів України

10 Офіційний сайт Міністерства доходів і зборів України

11 Офіційний сайт Міністерства доходів і зборів України

12 Вісник Міністерства доходів і збоів №47 від 13.12.2013 - [Електронний ресурс] – Режим доступу:http://www.visnuk.com.ua/ua/pubs/id/6410

13,14 Вісник Міністерства доходів і збоів №47 від 13.12.2013 - [Електронний ресурс] – Режим доступу:http://www.visnuk.com.ua/ua/pubs/id/6410

14

15 Дані 21-ого Департаменту контролю за обігом та оподаткуванням підакцизних товарів

16 Дані з музею Міністерства доходів і зборів України.

17Борейко В. Напрями посилення регулюючої функції податків з громадян / В. Борейко// Економіка України.-2010.-№1.-С.50-57

18Борейко В. Напрями посилення регулюючої функції податків з громадян / В. Борейко// Економіка України.-2010.-№1.-С.50-57

19 Дані архіву музею історії Міністерства доходів і зборів України

20 Дані архіву музею історії Міністерства доходів і зборів України

21

2221 ,23 Бескид Й. М. Місцеві податки та збори у доходах місцевих бюджетів України / Й. М. Бескид // Наукові записки. – Тернопіль, 2007. - Вип.13, ч.1 – С. 140 - 144

23

24 Закон України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» від 17.10.2013, підстава 332-18 - [Електронний ресурс] – Режим доступу:http://zakon0.rada.gov.ua/ laws/show/2464-17.

25 Закон України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» від 17.10.2013, підстава 332-18 - [Електронний ресурс] – Режим доступу:http://zakon0.rada.gov.ua/ laws/show/2464-17.

26 Зайцев О.В. Подотковий менеджмент //Організація обліку платників податків//- Суми :Вид-во СумДУ,2011. - 225с.