Фин Менеджмент

.pdfЗадачи внутреннего анализа

Более глубоко исследовать причины сложившегося финансового состояния, эффективность использования основных и оборотных средств, взаимосвязь показателей объема, себестоимости и прибыли.

71

Кто проводит внутренний анализ

Внутренний финансовый анализ проводят финансовые менеджеры предприятия и его владельцы с целью использования всей совокупности имеющихся информативных показателей.

Результаты такого анализа могут быть коммерческой тайной.

72

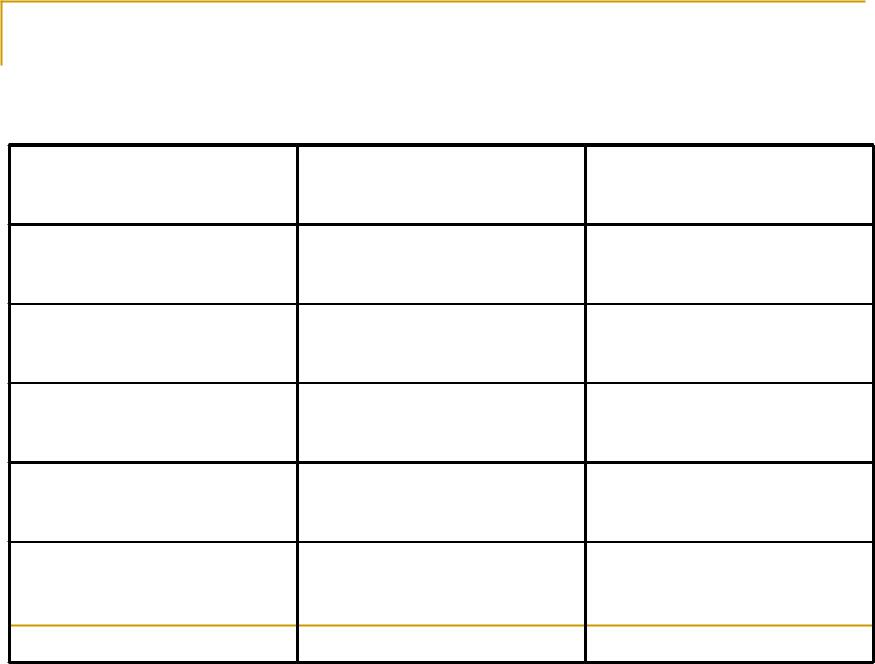

Таблица сравнения внутреннего и внешнего анализа

|

Внешний анализ |

Внутренний анализ |

|

Цель |

Оценка финансового |

Улучшение финансового |

|

состояния (проблема выбора) |

состояния |

||

|

|||

Исходные данные |

Открытая (стандартная) |

Любая информация, |

|

бухгалтерская отчетность |

необходимая для решения |

||

|

|||

|

|

поставленной задачи |

|

Методика |

Стандартная |

Любая, соответствующая |

|

|

решению поставленной |

||

|

|

||

|

|

задачи |

|

Акцент |

Сравнение с другими |

Выявление причинно- |

|

предприятиями |

следственных связей |

||

|

|||

Объект |

Предприятие в целом |

Предприятие, его структурные |

|

|

подразделения, направления |

||

исследования |

|

||

|

деятельности, виды |

||

|

|

продукции |

|

|

|

73 |

Формы финансового анализа

1). Форма № 1 финансового анализа.

2). Форма № 2 финансового анализа.

3). Форма № 3 финансового анализа.

74

Форма № 1 финансового анализа

По объему аналитического исследования

выделяют полный и тематический финансовый анализ.

Полный финансовый анализ - проводят с целью изучения всех аспектов финансовой деятельности и всех характеристик финансового состояния предприятия.

Тематический финансовый анализ - изучение отдельных сторон финансовой деятельности и отдельных характеристик финансового состояния предприятия.

75

Предмет тематического финансового анализа

Предметом тематического финансового

анализа может быть изучение состояния его финансовой устойчивости, уровень текущей платежеспособности, эффективность использования отдельных активов предприятия или их совокупность в целом, оптимальность структуры источников формирования финансовых ресурсов и т.д.

76

Форма № 2 финансового анализа

1. Анализ финансовой деятельности предприятия в целом.

Предмет изучения - финансовая деятельность предприятия в целом без выделения отдельных его структурных единиц и подразделений.

2.Анализ финансовой деятельности отдельных структурных единиц предприятия.

Если рассматриваемое структурное подразделение по характеру своей деятельности не имеет законченного цикла формирования собственных финансовых ресурсов, то такой анализ направлен, как правило, на исследование уровня и эффективности использования финансового потенциала (затрат). Эта форма анализа базируется в основном на результатах управленческого учета.

3.Анализ отдельных финансовых операций предприятия.

Предмет изучения - отдельные операции, связанные с краткосрочными или долгосрочными финансовыми вложениями, с финансированием реализации отдельных реальных инвестиционных проектов и т.п.

77

Форма № 3 финансового анализа

По периоду проведения анализ делится на:

Предварительный финансовый анализ — связан с изучением условий осуществления финансовой деятельности в целом или осуществления отдельных финансовых операций.

Текущий или оперативный анализ проводится в контрольных целях в процессе реализации отдельных финансовых планов или осуществления отдельных финансовых операций для оперативного воздействия на хозяйственно-финансовую деятельность предприятия. Как правило, это краткосрочный период.

Последующий (ретроспективный) финансовый анализ.

Он осуществляется предприятием за отчетный период и позволяет более полно проанализировать финансовое состояние и результаты финансовой деятельности предприятия в сравнении с предварительным и текущим анализом, так как базируется на завершенных отчетных материалах статистического и бухгалтерского учета.

78

Цель бухгалтерского учета и финансового анализа

Цель бухгалтерского учета и финансового анализа с точки зрения управления предприятием состоит в предоставлении информации субъектам-участникам процесса, для принятия управленческих и экономических решений.

79

Субъекты, использующие финансовый анализ для принятия управленческих решений:

1. Владельцы (собственники) - с целью

повышения доходности капитала, обеспечения стабильности фирм и обоснования стратегических решений.

2.Менеджеры - для обоснования оперативных решений.

3.Арбитражные управляющие - для выполнения судебных решений.

4.Кредиторы - для минимизации своих рисков по займам, для обоснования решений о предоставлении кредита.

80