Бухгалтерские и экономические издержки

Издержки производства - это затраты фирм на ресурсы, необходимые для изготовления продукции. Различают бухгалтерские и экономические издержки.

Бухгалтерские издержки – это затраты фирмы на приобретение ресурсов у поставщиков, не относящихся к числу владельцев данной фирмы.

К бухгалтерским издержкам относятся затраты фирмы на труд, сырье, материалы, оборудование, и т. д., приобретаемые предприятием на стороне. Бухгалтерские издержки являются внешними, явными и оплачиваемыми (денежными).

Экономическая теория оперирует понятием экономических издержек, исходя из ограниченности ресурсов и возможности их альтернативного использования. Экономические издержки любого ресурса на производство товара - это его стоимость при наиболее выгодном из всех возможных вариантов его использования. Поэтому экономические издержки еще называют альтернативными, вмененными или "издержками упущенных возможностей".

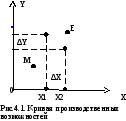

Графическая модель, отражающая экономические издержки в условиях ограниченности ресурсов называется кривой производственных возможностей. Эта модель в целях упрощения реальной ситуации предполагает следующие допущения: а) ресурсы используются максимально эффективно; б) количество ресурсов является постоянным; в) технология производства неизменна; г) экономика, фирма или индивид производит только два продукта (две группы товаров) - Y и X.

Каждая

точка кривой производственных

возможностей показывает максимальный

объем производства каждого из двух

благ при эффективном использовании

всех ресурсов (рис.4.1).

Возникает проблема выбора, ведь увеличение выпуска блага Х (от X1 до X2) означает уменьшение производства товара Y. Количество товара Y, от выпуска которого придется отказаться (∆Y), чтобы произвести дополнительный объем другого товара (∆Х) называется альтернативными издержками производства товара Х (рис.4.1).

Кривая производственных возможностей ресурсов графически иллюстрирует закон возрастающих альтернативных (вмененных) издержек: альтернативные издержки на получение каждой дополнительной альтернативной единицы продукции возрастают. Обоснование закона: экономические ресурсы непригодны для их эффективного использования при производстве альтернативных благ.

Ограниченность производственных ресурсов делает комбинацию товаров (в точке Е) вне кривой производственных возможностей (в точке Е) неосуществимой, а точка М внутри нее означает неэффективное использование ресурсов. При изменении количества ресурсов или технологии производства кривая начинает смещаться. Увеличение ресурсов (или внедрение достижений НТП) смещают кривую вправо, и наоборот.

Если с бухгалтерских позиций издержки выращивания помидор на собственном дачном участке – это затраты на приобретение рассады, полив, удобрения и т.д., то экономист может определить их как стоимость клубники, которая могла быть выращена и продана (если клубника – наиболее выгодная альтернатива использования труда, земли и капитала дачника), т.к. с его позиций упущенный доход является издержками.

Экономические издержки (ТС) превышают бухгалтерские (ТСб), на величину неявных издержек: ТС = ТСб + ТСН ;

Неявные издержки представляют собой стоимость затраченных на производство продукции ресурсов, являющихся собственностью владельцев фирмы. К неявным издержкам относятся затраты труда и таланта предпринимателя, использование земли, помещений, капитала, принадлежащих собственнику фирмы, и т.д. Неявные издержки для владельца фирмы являются внутренними, неденежными и поэтому неоплачиваемыми.

Говоря об издержках производства в отличие от бухгалтера, который оперирует только явными или внешними издержками, экономист всегда имеет ввиду экономические издержки, т.е. сумму внешних и внутренних издержек.