16. Рентабельность активов.

Основная концепция: отношение прибыли (дохода от реализации, объема выпуска), полученной(ого) посредством вложения определенных активов (группы активов) в оборот, к стоимости именно этих активов (группы активов).

Базовая формула: Прибыль/Активы.

В отдельных случаях вместо показателя прибыли (числитель) берется показатель выручки от реализации или объема выпуска.

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма активов, использованная в том же периоде, что и прибыль (доход от реализации, объем выпуска).

Рентабельность активов. Отражает объем прибыли (доходов от реализации, выпуска продукции) на каждый рубль вложенных средств.

Рентабельность предприятия. Обобщающий показатель эффективности использования производственных фондов. Отражает объём выпуска продукции на 1 руб среднегодовой стоимости основных производственных фондов и оборотных активов, из которых эта продукция производится:

Рп = Вп/(ОПФ+Он) х 100%

где: Рп – рентабельность предприятия (его производственных фондов) Вп – объем выпуска проду

Он – стоимость нормируемых оборотных активов (среднегодовая).

Среднегодовая стоимость основных производственных фондов рассчитывается как частное от деления на 12 полусуммы, полученной путем сложения (и деления на 2) первоначальной стоимости ОПФ, действующих на 1 января отчетного года и на 1 января года, следующего за отчетным, а также первоначальной стоимости этих фондов на каждое первое число остальных одиннадцати месяцев анализируемого года.

Определение средней стоимости ОПФ за промежуточный период (квартал, полугодие, 9 месяцев) осуществляется путем деления на число месяцев анализируемого периода половины величины стоимости ОПФ на 1-е число первого месяца, следующего после окончания периода, а также суммы ОПФ на каждое 1-е число остальных месяцев этого периода.

Среднегодовая (и средняя на любой промежуточный период) стоимость нормируемых оборотных активов рассчитывается аналогично.

К нормируемым оборотным активам относятся: производственные запасы, незавершенное производство, готовая продукция; при этом из запасов исключаются строительные материалы, приобретенные застройщиками с целью капитального строительства, если таковые среди запасов числятся.

К ненормируемым оборотным активам относятся денежные средства и все виды дебиторской задолженности.

17. 1. Поступление денежных средств по текущей деятельности

2. Поступление денежных средств по инвестиционной деятельности

3. Поступление денежных средств по финансовой деятельности

18. Оборотные средства — это средства, авансируемые организациями для поддержания непрерывности процесса производства и обращения и возвращающиеся в организациив составе выручки от реализации продукции в той же денежной форме, с которой они начали свое движение.

Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости оборотных средств. Основными из них являются следующие:

средняя продолжительность одного оборота в днях;

количество (число) оборотов, совершаемых оборотными средствами в течение определенного периода времени (год, полугодие, квартал), иначе — коэффициент оборачиваемости;

сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции (коэффициент загрузки оборотных средств).

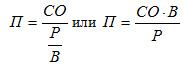

Если оборотные средства проходят все стадии кругооборота, например, за 50 дней, то первый показатель оборачиваемости (средняя продолжительность одного оборота в днях) составит 50 дней. Этот показатель приблизительно характеризует среднее время, которое проходит от момента приобретения материалов до момента реализации продукции, изготовленной из этих материалов. Данный показатель может быть определен по следующей формуле:

П — средняя продолжительность одного оборота в днях;

СО — средний остаток оборотных средств за отчетный период;

Р — реализация продукции за этот период (за вычетом налога на добавленную стоимость и акцизов);

В — число дней в отчетном периоде (в году — 360, в квартале — 90, в месяце — 30).

Итак, средняя продолжительность одного оборота в днях исчисляется как отношение среднего остатка оборотных средств к однодневному обороту по реализации продукции.

19. Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Здесь и в дальнейшем будем использовать данные компании SVP. Рассмотрим горизонтальный анализ баланса предприятия.

20. Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

21. Признаками “хорошего” баланса являются следующие характеристики: 1. Валюта баланса в конце отчетного периода увеличилась по сравнению с началом; 2. Темпы прироста оборотных активов выше, чем темпы прироста вне оборотных активов; 3. Собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала; 4. Темпы прироста дебиторской и кредиторской задолженности примерно одинаковые.

22.

|

Финансовый анализ (внешний) |

Управленческий анализ (внутренний) |

|

Цель анализа | |

|

1. Оценка: • состава, структуры имущества, его эффективности использования; • платежеспособности; • финансовой устойчивости; • рентабельности; • использования прибыли; • инвестиционной деятельности 2. Прогнозирование: • доходов; • потоков денежных средств; • дивидендной политики |

1. Изучение механизма достижения максимальной прибыли и повышение эффективности, выявление резервов снижения затрат и роста прибыли 2. Разработка конкурентной политики и программ ее развития на перспективу 3. Анализ с целью научного обоснования бизнес-планов, оптимальных вариантов деловых решений |