Вывод к первой главе

Секьюритизация - это техника инвестирования, которая открыла перед финансовыми организациями новые возможности для повышения ликвидности своих капиталов. Она получила большое распространение на рынке ценных бумаг и объем эмиссий секьюритизируемых бумаг достигал отметки в 1,2 трлн. долл. на пике популярности (см. Рис.1.6). Секьюритизация позволила мобилизовать за короткий срок неликвидные активы (ипотеки, студенческие кредиты, кредиты на строительство, т.е. кредиты с долгим сроком погашения), и само отношение к активам поменялась (секьюритизировать можно практически любой актив на балансе банка). За 30 лет на рынке появились десятки видов секьюритизируемых бумаг и производная от техники секьюритизации - синтетическая, при которой секьюритизируются денежные потоки от долговых инструментов и ABS, MBS. Использование изощренных техник для повышения кредитного рейтинга (свопы на процентные ставки LIBOR fixed-for-floating, обеспечение казначейскими облигациями) позволило привлечь внимание не только рядовых, но и институциональных инвесторов (НПФ и ПФ) и других банков, что впоследствии стало причиной для ряда глубоких кризисов.

Глава II. Расцвет, спад и кризис рынка секьюритизации. Последствия кризиса в мировой экономике.

В второй главе будут рассмотрены все этапы развития секьюритизации: с момента ее зарождения и развития на американском рынке ценных бумаг вплоть до кризиса ипотечного кредитования 2008-го года. Также будут проанализированы последствия кризиса и оценка его влияния на отношение к секьюритизации по всему миру. Особое внимание будет уделено американскому рынку как "родоначальнику" секьюритизации, ведь практически все значимые изменения происходят по инициативе американских инвесторов. Затем, будет сделана попытка оценить вероятность "возрождения" секьюритизации и преодоления кризиса недоверия к данной финансовой технике.

2.1. Эволюция секьюритизации и характеристика мировых рынков секьюритизируемых ценных бумаг

Во многом зарождению секьюритизации на международном рынке капитала способствовала либерализация финансового сектора, которая в определенной степени позволила снизить транзакционные издержки. Были упразднены соглашения, ограничивающие конкуренцию между участниками рынка, существенно смягчены или отменены государственные и надзорные ограничения. Кроме того, в 1990-ые годы наблюдалась активная интернационализация финансового рынка : банки и инвестиционные компании США стали активнее играть на европейских рынках капитала, в свою очередь европейские компании активизировали инвестиционную политику на американском рынке. Интернационализация финансового рынка стимулировала развитие видов финансирования, основанных на выпуске ценных бумаг, представляющий альтернативу банковскому кредиту (переход от debt к equity).

Тенденции развития на финансовых рынках в момент становления секьюритизации в 1970-1990-х включали дерегулирование, либерализацию и внедрение новых финансовых инноваций.

С точки зрения предмета секьюритизации большинство стран проходят три этапа развития: ипотечный, коммерческий и генеральный (Рис.2.1).

|

Время |

Середина 1970-х |

Начало 1980-х |

Середина 1980-х |

1980-1990 гг. |

Начало XXI века |

|

Вид секьюритизируемых активов |

Ипотечные кредиты |

Неипотечные кредиты |

Задолженность по торговым контрактам |

Договор аренды и лизинга |

WBS |

|

Автокредиты | |||||

|

Экспортная выручка | |||||

|

Кредиты на обучение | |||||

Табл. 2.1. Этапы развития секьюритизации15

Секьюритизация позволила активнее управлять своими кредитными портфелями, проводить политику инвестирования своей деятельности, снижать риск ликвидности; сделала кредиты и другие продукты банков более доступными для населения и компаний, так как банкам не приходилось "хранить" постоянно риски на балансе. Более того, при использовании данной финансовой конструкции, банки "паковали" кредиты класса subprime и HEL (невозобновляемые кредиты под залог жилья) в кондуиты с высоким рейтингом, что позже, как будет видно, приведет к коллапсу системы секьюритизации.

Из раздела 1.4 стало ясно, что роль частных компаний, занимающихся секьюритизацией в США, крайне мала. Freddie Mac, Fannie Mae - корпорации с государственным участием - скупали ипотеки высокого класca prime и выпускали на их основе секьюритизируемые ценные бумаги. Такой выпуск был подкреплен возросшим спросом на высокодоходные бумаги с фиксированным доходом, гарантированные государством, и излишком инвестиций16.

Еще одним важным фактором роста рынка секьюритизации послужила деятельность CRAs (credit rating agencies). С момента появления секьюритизируемых облигаций возникла потребность в установлении кредитных рейтингов как для базовых активов, так и для самих ценных бумаг. У CRAs не было опыта и исторических прецедентов с данным видом активов, поэтому методология рейтинга была консервативной и базировалась в основном на оценке базового актива (ипотек, кредитов). До Базеля II и Закона Додда-Франка методология расчета рейтингов была недоступной как для инвесторов, так и для оригинаторов сделок (банков), но оказывало огромное влияние на принятие инвестиционных решений как рядовыми инвесторами и банками, так и институциональными инвесторами. Для последних рейтинг играет главную роль при выборе активов для портфеля и это отражено в законодательстве (в США - это требования ERISA).

Следующим фактором, который оказал на объемы эмиссии, было арбитражирование требований к капиталу, прописанные в Базеле-I. Другими словами, показатель достаточности капитала для секьюритизируемых продуктов отсутствовал, так как они находились на счетах SPV, то есть "за балансом" банка (off balance).

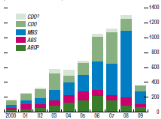

Как результат, объем всемирной секьюритизации достиг в середине 2000-ых годов своего пика 5 трлн. долл. (см. Рис.2.2).

Рис.2.2 Объем всемирной секьюритизации в 2000-2009 гг. в млн. долл.

С

тех пор, объемы эмиссии резко упали,

особенно у CDO

и ABS.

Хотя эффекты коллапса на американском

рынке были перекрыты ростом выпуска

MBS,

служащие обеспечением механизмов

повышения ликвидности центробанка, на

европейском рынке (см. Рис. 2.3).

Рис.2.3 Эмиссия обеспеченных ценных бумаг в Европе с 2000 по 2009 гг.

Источник: Протокол собрания МВФ "Секьюритизация: Путь вперед" от 15.01.2015 (IMF Staff discussion note "Securitization: The road ahead").

Европейский

рынок секьюритизации всегда был меньше

по объему эмиссии и образовался за счет

действий транснациональных американских

банков (Citibank),

которые стали первыми выпускать MBS

на рынки капиталов Европы (см. Рис.2.4).

Рис.2.4 Эмиссия обеспеченных ценных бумаг в Европе и США в 2003-2014 гг.в млрд. долл.

Источник: Доклад МВФ "Global Financial Stability Report 2014".

На иллюстрации заметны общие тенденции в развитии рынка секьюритизации; расхождение в 2008 связаны с временным лагом, замедленной реакцией финансовой системы Европы (Континентальной системы) на кризис.

Помимо масштаба Европейский рынок секьюритизации отличается от американского целым рядом признаков, которые заключаются в различиях правовых и экономических условий европейских рынков. К барьерам на пути секьюритизации активов в Европе можно отнести размер и однородность портфелей. Продуктовая линейка кредитов и правовая форма сделок в Европе отличались выраженным разнообразием, тогда как на американском рынке все кредитные продукты были "стандартизированы". В силу характерного для европейских институтов консерватизма, оригинаторы с неохотой соглашались на продолжительный и дорогостоящий процесс секьюритизации (высокие цены на услуги связаны в большей степени в содержании компьютерных систем, обучении персонала, контроля и мониторинга базовых активов и сделок по секьюритизации). Для европейцев также характерен принцип предпочтения имени кредитора его рейтингу, то есть рейтинг играет менее важную роль при оценке и анализе, чем рекомендации и его имя. Таким образом, банки руководствуются во многом субъективными оценками надежности клиентов. Здесь на первый план выходят такие факторы неколичественной оценки, как авторитет предприятия, долгосрочные партнерские отношения, личные связи с банком17.

На объеме секьюритизации в Европе также отразилась консервативность европейцев на рынке капиталов. Синтетические инструменты были долгое время в новинку для европейских инвесторов и им потребовалось длительное время для осмысления нового продукта. Премии, выплачиваемые оригинаторам за инновационность, зачастую оказывались слишком высоки и делали секьюритизацию таким способом экономически нецелесообразной.

Европейский рынок ипотечного кредитования характеризует многообразие форм кредитующих организаций, кредитных программ и схем финансирования. Нет также таких понятий как агентские ценные бумаги. В отличие от США здесь отсутствуют географические и структурные дисбалансы в деятельности финансовых посредников. Европейские компании в гораздо меньшей степени испытывали недостаток собственных средств и ликвидности.

Существуют также и правовые барьеры. В некоторых странах запрещена например передача активов независимому юридическому лицу SPV. Учреждение данного лица с точки зрения европейского и налогового законодательства оказывается нецелесообразным.

Лидеры на европейском рынке - страны, в которых тем или иным образом урегулирован вопрос секьюритизации на законодательном уровне. Это страны Южной Европы - Испания, Италия, и страны Центральной Европы - Германия и Нидерланды.

Изначально появившись в США, секьюритизация охватила не только Европу, но и другие регионы - Азию, Африку, Австралию, Латинскую Америку и Японию. Данные о размере рынков секьюритизации представлены на Рис. 2.5.

Рис.2.5

Размер рынка секьюритизации в развивающихся

странах в 2014 году (в млн. долларов).

Источник: Данные с сайта IOSCO.

Согласно данным на Рис.2.5, объемы рынков не идут ни в какое сравнение с рынками Европы и США. К примеру рынок Бразилии - самый крупный из представленных - составляет всего 2,5% от американского. Это еще раз доказывает отсутствие свободного капитала в развивающихся странах и недоразвитость их финансовых рынков. Лидерами среди развивающихся стран являются Бразилия с объемом более 12 млрд. долл., Тайбей с чуть более 6 млрд. долл. и Южная Африка с объемом свыше 8 млрд. долл. Южная Африка представляет собой регион, в котором существуют все предпосылки для дальнейшего развития секьюритизации. Прежде всего, в стране действуют меры по защите прав и интересов инвесторов. Там уже сформирован на сегодняшний день рынок бумаг, обеспеченный ипотекой и другими активами18.

Таким образом, стало ясно, что доминирующим на рынке секьюритизации является США (см. Рис.2.6). Практически все изменения, происходящие на американском рынке, приводят к похожим изменениям на глобальном. Из-за активности американских инвесторов и растущему интересу со стороны иностранных привело к появлению транснациональной секьюритизации. Рынки Европы и США стали более взаимосвязаны, что послужило позже одной из причин международного финансового кризиса 2008-2010 гг.

Рис.2.6

Размеры рынков секьюритизации в Северной

Америке, Азиатско-Тихоокеанском регионе,

Европе и странах Востока.

Рис.2.6

Размеры рынков секьюритизации в Северной

Америке, Азиатско-Тихоокеанском регионе,

Европе и странах Востока.

Источник: Securities Market Outlook 2014-2015. IOCSO.