20.Роль экономического анализа в хозяйственной деятельности предприятия

Экономический анализ – изучение экономических явлений на макроуровне, анализ хозяйственной деятельности. Он применяется для изучения экономики отдельных предприятий, объединений и их отдельных единиц.

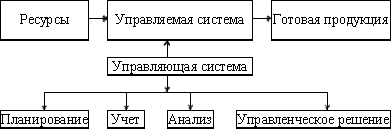

Роль эконом анализа в хоз. Деятельности преприятия:

Планирование - определяется направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников.

Главная задача - обеспечение планомерности развития экономики предприятия и определение путей деятельности лучших конечных результатов.

Для управления производством необходимо иметь полную информацию о ходе производственного процесса и ходе выполнения плана. Поэтому одной из функций управления является учет. Он обеспечивает постоянный сбор, данных необходимых для управления производством и контроль за ходом выполнения плана. Осмысление и понимание информации достигается с помощью экономического анализа. В процессе анализа информация проходит аналитическую обработку, т.е. проводится сравнение результатов с данными за прошлый период с показателями других показателей. Определяется влияние разных факторов на величину результативных показателей, выявляются результаты, ошибки. На основе результатов анализа разрабатывается и обновляется управленческое решение, т.е. экономический анализ предусматривает решению и действия и является основой научного управления производством, обеспечивая его эффективность.

Большая роль отводится анализу в деле определения и использований резервов повышения эффективности производства. Анализ содействует экономному использованию ресурсов. выявлению и применению передового опыта,новых технологий и т.д.

21.Информационная база для финансового анализа. Требования. Особенности формирования Источники финансового анализа принято делить на две группы: учетные и внеучетные. Основу информационной базы финансового анализа составляет финансовая отчетность организации. Финансовая отчетность организации включает: 1) баланс организации (форма № 1) . Он состоит из двух частей. В первой части показываются активы, во второй — пассивы организации.

2) отчет о финансовых результатах (форма № 2) . Он содержит сравнение суммы всех доходов организации от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных организацией для поддержания ее деятельности за период с начала года; 3) отчет о движении капитала (форма № 3) . В данной форме отражаются данные о наличии и движении составляющих капитала: уставного (складочного), добавочного, резервного капитала, фондов накопления и социальной сферы, образуемых в соответствии с учредительными документами и принятой учетной политикой, а также средств целевого финансирования и поступлений и нераспределенной прибыли прошлых лет; 4) отчет о движении денежных средств (форма № 4) .Сведения о движении денежных средств представляются в валюте Российской Федерации. 5) приложение к бухгалтерскому балансу (форма № 5) . В данной форме дается расшифровка отдельных статей основных форм отчетности: «;Движение заемных средств, «Дебиторская и кредиторская задолженность», «Амортизируемое имущество», «Нематериальные активы», «Права на объекты интеллектуальной (промышленной) собственности», «Права на пользование обособленными природными объектами», «Организационные расходы», «Деловая репутация организации», «Нематериальные активы», «Разница между покупной ценой и оценочной стоимостью». Внеучетная информация включает директивную информацию в виде законов, постановлений Правительства РФ, указаний вышестоящих организаций, инструкций; нормативно-плановую информацию в виде бизнес-планов, нормативов, прейскуранто, справочников; материалы ревизий, инвентаризаций, проверок банков и налоговых инспекций.

Требования к информации, используемой в финансовом анализе:

полнота;

достоверность;

оперативность;

пригодность для автоматизированной обработки.

22.Информационная база для финн. Анализа

Смотри вопрос №4

Анализ

Производственные активы. Понятие. Показатели, характеризующие эффективность их использования.

С первым вообще провал( тупой АНАЛ

Активами (Assets) в бухгалтерском учете считаются хозяйственные средства, в какой бы форме они не были выражены, если они находятся под контролем организации в результате прошлых событий ее деятельности с целью получения экономической выгоды в результате предполагаемого использования в будущем. Будущие экономические выгоды – это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

ü Использован обособленно или в сочетании с другими активами в процессе производства продукции, работ, услуг, предназначенных для продажи;

ü Обменен на другой актив;

ü Использован для погашения обязательств;

ü Распределен между собственниками организации.

Признак, по которому осуществляется деление активов на внеоборотные и оборотные (долгосрочные и краткосрочные в соответствии с классификацией по GAAP), можно сформулировать следующим образом: характер участия в производственном процессе с позиций особенностей оборота.

В соответствии с первым разделом бухгалтерского баланса к внеоборотным активам (иммобилизованным средствам) относятся:

1) Нематериальные активы. Под нематериальными активами понимаются объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: права пользования патентами, лицензиями, ноу-хау, программными продуктами, монопольные права и привилегии, организационные расходы, товарные знаки и др. Стоимость нематериальных активов погашается посредством амортизации, начисляемой:

2) Основные средства. Правила формирования в бух. учете информации об основных средствах организации устанавливает ПБУ 6/01 «Учет основных средств». Для объектов основных средств необходимо выполнение следующих условий:

Основные средства представляют собой здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь