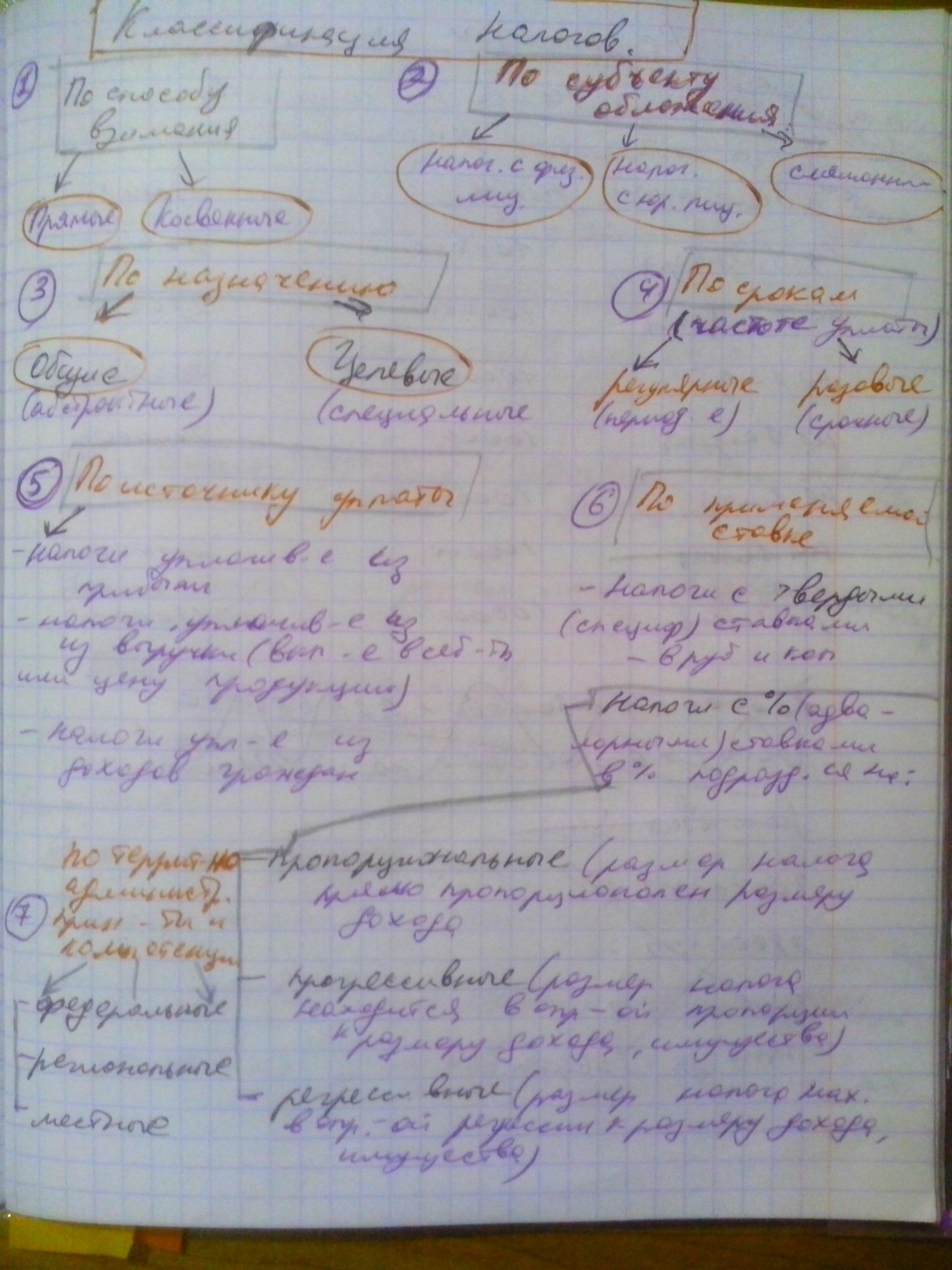

По бюджетной принадлежности

Закрепленные Регулирующие

Которые закреплены в Налог на прибыль, Акцизы

определенном

бюджете

определенном

бюджете

НДС (100% В ФЕД.БЮДЖЕТ)

ЕНВД

Земельный налог (100% в местный бюджет)

В зависимости от периодичности уплаты

разовые

регулярные

разовые

регулярные

Госпошлина

(есть событие заплатили)

все остальные

Госпошлина

(есть событие заплатили)

все остальные

НДФЛ, если получен доход, кроме заработной платы

В зависимости от использования : Общие и спец налоговые режимы

В зависимости от МЕХАНИЗМА ВЗИМАНИЯ: Прямые и Косвенные

Элементы НАЛОГА

Налогоплательщик (субъект налога) -

Объект налогообложения- предмет, в том числе действие подлежащие обложению.

Налоговая база –стоимостное выражение объекта налогообложения

Налоговая ставка- размер налога на единицу обложения

Налоговая льгота- полное , либо частичное освобождение от налогообложения плательщика в соответствии с действующим законодательством.

НАЛОГОВЫЙ ПЕРИОД- срок по истечении которого окончательно формируется налоговая база и определяется конечный размер налогового обязательства.

Отчетный период – срок по истечении которого налогоплательщиком уплачиваются авансовые платежи и предоставляется соответствующая отчетность.

Виды налоговых льгот:

Налоговая амнистия

Налоговые каникулы

Унификация налогообложения (УСН, ЕНВД)

РАССРОЧКА, ОТСРОЧКА ПЛАТЕЖА

Инвестиционные налоговые кредиты

Налоговые вычеты и т.д

Тема №2 . Налог прибыль организаций

ПЛАТЕЛЬЩИКИ НАЛОГА, ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

Налог является федеральным и регулируется гл. 25 НК РФ

Налогоплательщиками налога на прибыль организаций признаются:

– российские организации;

– иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских г. Сочи в 2014 г., а также организации, перешедшие на специальные режимы и организации, осуществляющие деятельность в сфере игорного бизнеса.

Объектом налогообложения признается прибыль, полученная налогоплательщиком.

НАЛОГОВОЙ БАЗОЙ является денежное выражение прибыли

Различают следующие виды доходов

Виды доходов организации

|

1гр. ДОХОДЫ ОТ РЕАЛИЗАЦИИ Т.Р.У И ИМУЩ.ПРАВ(ВЫРУЧКА) Выручка от реализации определяется исходя из всех поступлений в денежной и натуральной формах (ст. 249).

|

ДОХОДЫ |

|

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ |

|

|

ДОХОДЫ НЕ УЧИТЫВАЕМЫЕ при налогообложении |

|