38.(33)Государственные расходы как инструмент фискальной политики. Мультипликатор государственных расходов.

К фискальной политике относится деятельность гос-ва по формированию и расходованию бюджетных средств. Госуд-ные расходы являются важным инструментом макроэкономической политики, т.к. они оказывают существенное влияние на распределение не только дохода, но и ресурсов. Крупными статьями явл расходы на оборону, образование, выплата пособий. Налогообложение также явл важным инструментом политики. Налоги играют значительную роль в распределении доходов между различными сферами экономики и социальными группами населения. Манипулируя гос расходами и налогами, можно стимулировать деловую активность, воздействовать на безработицу и инфляцию.

Мультипликатор гос расходов показывает умноженное приращение ВНП в результате увеличения гос расходов. Кмл=∆ВНП/∆ГР (приращение ВНП/приращение гос расходов)

Коэффициент мультипликации показывает, во сколько раз общий прирост ВНП превосходит прирост гос расходов. Таким образом, повышение гос расходов на определенную величину вызывает изменение нац дохода, а изменение доходов увеличивает совокупный спрос, что в свою очередь вызывает рост нац производства.

39.(34) Сущность и принципы налогообложения. Функции налогов.

Налоги – это платежи, которые в обязательном порядке уплачивают в доход гос-ва юридические и физические лица. Доходы от налогов поступают как в местные бюджеты так и в гос бюджет.

Принципы:

1.подданые гос-ва должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой гос-ва.

2.налог должен быть четко опрделен(срок уплаты, способ и сумма платежа).

3.каждый налог должен взиматься в то время и тем способом, каким удобно налогоплательщику.

4.каждый налог должен быть задуман и разработан так, чтобы он брал и удерживал из кармана народа возможно сверх того, что он приносит казначейству гос-ва.

Ф-ции:

1.фискальная – она состоит в формировании доходов гос-ва, которые нужны ему для содержания гос аппарата, армии, развития науки и т.д.

2.перераспределительная – заключается в перераспределении доходов от богатых к бедным, из одних отраслей в другие и т.д.

3.экономическая-состоит в воздействии через налоги на общественное воспроизводство и соц-экон процессы в обществе. Налоги в этой функции могут играть стимулирующую, ограничительную, контролирующую роль.

40.(35) Виды налогов. Налоговая система. Кривая Лаффера.

по форме взимания налоги делятся на прямые- непосредственно взимаются с доходов и имущества налогоплательщика, косвенные – представляют собой надбавку к цене товаров или услуг, не связаны с доходами наогоплат-ков, в отличии от прямых.

Налоги: подоходный н-г на физ лиц, на прибыль, на добавленную ст-ть, акцизы, н-г на пользование природными ресурсами, н-г на недвижимость, н-г на экспорт и импорт, земельный н-г,н-г на топливо, транзитный, гос пошлина и сборы и др. Наибольший удельный вес приходится на 1.подоходный н-г, 2.НДС, 3.акцизы.

1.взимается по прогрессивной шкале. В облагаемый доход не включаются пособия по соц страхованию и соц обеспечению, алименты, пенсии, минимум зарплаты и т.д.

2.НДС – это разница между ценой реализованной продукции и ценой материалов и сырья, потребленных при произ-ве продукции. НДС относится к косвенным н-гам, его величина добавляется к ценен товара и оплачивается покупателем.

3.акцизы- косвенные н-ги, фиксируемые в определенном размере в виде надбавок к цене товаров и услуг.

Налоговая система - совокупность налогов, сборов, пошлин и других обязательных платежей в бюджет, взимаемых на условиях, определяемых законодательными актами. Существенными характеристиками налоговой системы той или иной страны являются: совокупность налогов, установленных законодательством; принципов, форм и методов их установления и ввода в действие; система налоговых органов, форм и методов налогового контроля; права и ответственность участников налоговых отношений, порядок и условия налогового производства.

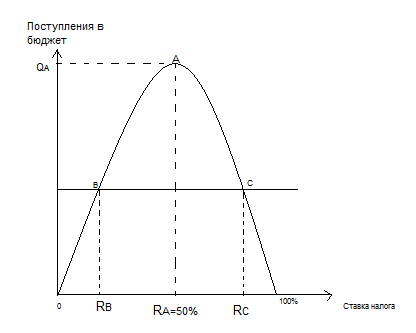

Зависимость между ставками н-га и налоговыми поступлениями в бюджет обосновал амер.эксперт А.Лаффер. он доказал что один и тот же по величине доход в гос бюджет может быть обеспечен как при высокой так и при низкой налоговых ставках.

Осн.точки для анализа:

1.ставка н-га =0, поступлений в бюджет нет

2.ставка н-га =100% поступлений в бюджет нет, все уходят в теневую экономику.

3.в точке А достигается максимум поступлений в бюджет следов-но ставка Rа является оптимальной.

4.дальнейший рост нал-вой ставки до уровня Rс приводит к уменьшению н-вых поступлений, которые сравниваются с тем уровнем, что существовал при н-говой ставкеRв.

Кривая Лаффера показывает, что более низкая ставка увелич число объектов налогообложения, привлекая к предпринимательской деят-ти большее число людей, чем при высоких н-вых ставках, и наоборот.

(Кривая не дает ответа на впрос, при какой ставке налогообложения поступления н-гов будут максимальны, ибо такая ставка н-гов различна для разных стран и зависит от многих факторов: от нал-вой политики, размеров и струк-ры гос сектора экономики и т.д.)