Взаимозаменяемость факторов производства. Изокванта. Предельная норма технологического замещения.

Факторы производства в определенной степени взаимозаменяемы. Это значит, что в долгосрочном периоде существует возможность использования различной комбинации факторов производства для обеспечения определенного объекта выпуска продукции. Для определения возможных вариантов комбинации факторов производства, которые могут быть использованы для выпуска данного объема продукции, в экономической теории используются изокванты.

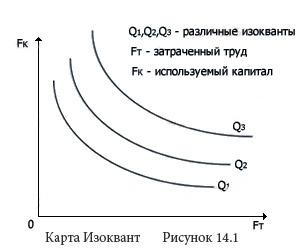

Изокванта - кривая, отражающая различные комбинации производственных факторов, использование которых обеспечивает данный объем выпуска (Q, см. рис.).

Изокванта отражает возможность технологической замены одного фактора другим без изменения объема производства.

Для определения количества единиц одного фактора, которое может быть заменено одной единицей другого фактора и при этом объем выпуска останется прежним используется показатель предельной нормы технологического замещения.

Издержки производства и их классификация

Затраты на производство продукции, выраженные в денежных единицах есть издержка производства.

Издержки производства могут быть явными и неявными.

Те затраты на производство продукции, которые получают денежное выражение и отражается в системе бухгалтерского учета называются явными или бухгалтерскими. Однако некоторые затраты факторов производства, которые принадлежат предприятию и используются в производстве могут не получать денежное выражение и не отражается в системе бухгалтерского учета. Такие затраты получили название неявных издержек.

Количественно неявные издержки равны величине денежных доходов, которые предприниматель мог получить в случае многоальтернативного использования этих ресурсов (например, работая менеджером в другой фирме, он получал бы зарплату). Поэтому неявные издержки можно рассматривать в качестве своеобразных жертв предпринимателя, в форме то ли недополученных процентов за вложенные жертвы, то ли арендной платы, то ли вознаграждение за руководство своей фирмы. Но для того, чтобы предприниматель использовал эти ресурсы в своем производстве, он должен получить за них компенсацию и он получает ее в виде нормальной прибыли.

Нормальная прибыль - та минимальная плата или доход, которую должен получить владелец фирмы, чтобы у него был смысл использовать свои ресурсы, свою предпринимательскую способность в данной сфере деятельности.

Нормальная прибыль составляет содержание неявных издержек.

Сумма явных и неявных издержек - экономические издержки, т.е. все затраты необходимые для производства продукции и услуг.

Издержки производства в краткосрочном периоде.

Различают постоянные и переменные издержки.

Постоянные издержки - те затраты, величина которых не зависит от объема произведенной продукции (арендная плата, налог на землю, зарплата сторожа). Постоянные издержки фирма несет даже в том случае, если она ничего не производит.

Переменные издержки - те затраты, величина которых зависит от объема производимой продукции.

Сумма постоянных и переменных издержек составляет общие (валовые) издержки.

Кроме того, различают следующие виды издержек:

- средние издержки

- предельные издержки

Средние издержки - затраты на производство единиц продукции.

Предельные издержки - прирост затрат на производство продукции, обусловленный увеличением производства продукции на одну единицу.

Выделяют также:

- средние постоянные издержки

- средние переменные издержки

Средние постоянные равны частному от деления суммы постоянных издержек на количество продукции.

Средние переменные определяются делением суммы переменных издержек на количество продукции.