Ч. Хорнгрен, Дж. Фостер, к. Друри, е.А. Ананькина, с.В. Данилочкин, н.Г. Данилочкина и другие выделяют отличительные характеристики финансового и управленческого учетов, представленные в табл. 6.1.

Таблица 6.1

Различия между финансовым и

управленческим учетом.

|

Области сравнения |

Финансовый учет |

Управленческий учет |

|

Основные потребители информации |

Внешние пользователи информации (финансовые органы, налоговая инспекция, банки и т.д.) |

Внутренние пользователи информации (руководитель предприятия, руководители подразделений, сотрудники) |

|

Цели учета |

Информирование внешних пользователей о финансовом состоянии предприятия, расчет налоговых платежей |

Обеспечение информационной поддержки принятия управленческих решений |

|

Обязательность |

Требуется по законодательству |

Применяется по решению руководителя предприятия |

|

Свобода выбора систем бухгалтерского учета |

Система двойной записи. Обязательное соответствие нормативным актам |

Использование систем, которые дают результат для внутренних управленческих служб |

|

Основной объект анализа |

Предприятие в целом |

Центры ответственности внутри предприятия, виды продукции, проекты

|

Продолжение табл. 6.1

|

Используемые измерители |

Денежные единицы в момент совершения операции |

Денежные или натуральные единицы измерения, условные единицы измерения, будущая или существующая стоимость |

|

Частота составления отчетности |

На регулярной основе по датам, установленным для органов статистики и налоговых органов |

По мере необходимости, в соответствии с потребностями руководства предприятия |

|

Степень надежности данных |

Требует объективности и имеет исторический характер |

Зависит от целей планирования и контроля на предприятии |

|

Главное требование к информации |

Точность |

Релевантность |

|

Теоретическая база |

Нормативные акты |

Экономическая теория, теория принятия решений |

|

Степень ответственности |

Административная ответственность |

Дисциплинарная ответственность |

6.5. Системы управленческого учета

Многообразие предприятий, определяемое формами собственности, экономическими, юридическими, организационными, технико-технологическими и другими факторами, а также компетентность руководителей и их потребность в той или иной управленческой информации обусловливают разнообразие систем управленческого учета.

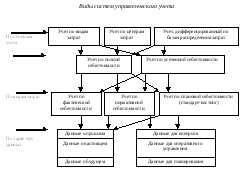

В литературе выделяется несколько подходов к классификации методов и систем управленческого учета. Существующие методы управленческого учета можно классифицировать по различным признакам (рис. 6.1). Стрелки показывают возможные сочетания признаков.

Системы управленческого учета, применяемые на зарубежных промышленных предприятиях, характеризуются также многими признаками, которые можно положить в основу их классификации.

На рис. 6.2 представлена классификация систем управленческого учета по признакам, выделяемым С.А. Николаевой, К. Друри и др.

Рассмотрим некоторые из применяемых систем управленческого учета.

В 1953 году в США появился метод усеченной себестоимости, или «Директ-Костинг" (Д-К), получивший в Европе название маржинальной бухгалтерии.

В справочнике бухгалтера-калькулятора директ-костинг определяется как разделение производственной себестоимости на постоянные затраты и изменяющиеся пропорционально изменению объема производства.

Рис. 6.1. Классификация методов управленческого учета

Главной особенностью, основанной на классификации затрат, является то, что себестоимость продукции учитывается и планируется в части переменных затрат.

Рис. 6.2. Классификация систем управленческого учета

Постоянные затраты собирают на отдельном счете и с заданной периодичностью списывают на дебет счетов финансовых результатов, например «Прибыль-убытки». Постоянные расходы не включаются в себестоимость изделия, а как расходы данного периода списываются с финансового результата в течение того периода, в котором они были произведены. По переменным оценивают остатки готовой продукции на складах на начало и конец года и незавершенного производства.

В настоящее время в мировой практике применяют два варианта директ-костинга:

1) система переменной себестоимости или простой директ-костинг;

2) система переменной прямой себестоимости или развитой директ-костинг.

При системе простого директ-костинга схема построения отчетов о доходах многоступенчатая (табл. 6.2). В ней содержится два финансовых показателя: маржинальный доход и прибыль.

Таблица 6.2

Схема отчета о доходах по системе простого директ-костинга

|

Наименование показателей |

Значение |

|

1. Выручка от продажи продукции (В) |

В=1000 |

|

2. Переменные затраты (ПЗ) |

ПСИХОАНАЛИЗ= 600 |

|

3. Маржинальный доход (М) |

М=В-ПЗ=400 |

|

4. Постоянные расходы (ПР) |

ПР= 200 |

|

5. Прибыль (П) |

П=М-ПР=200 |

Величину маржинального дохода, то есть сумму постоянных затрат и прибыли, называют по-разному: маржа, маржинальный доход, валовой доход, валовая прибыль, брутто-прибыль, сумма покрытия, добавленная стоимость. Самые распространенные названия, применяемые на Западе, - это «маржинальный доход» и «сумма покрытия».

Принципы развитого директ-костинга:

Затраты, реализация и результаты учитываются по сегментам деятельности.

Затраты, которые можно отнести на сегмент распределяются на него прямо, без применения методов косвенного распределения.

Определяется несколько марж по мере учета переменных и прямых постоянных затрат.

Рассмотрим три варианта развитого «директ-костинга» с определением результатов по изделиям, зонам реализации и типам покупателей, представленные в табл. 6.3.-6.5.

Таблица 6.3

Определение результатов по изделиям

|

Показатели |

Изделие А |

Изделие В |

Итого |

|

Объем реализации |

5015 |

5337 |

10352 |

|

Разница запаса готовой продукции на начало и конец периода |

7 |

3 |

10 |

|

Объем производства |

5022 |

5340 |

10362 |

|

Сырье и материалы |

3116 |

2702 |

5818 |

|

Затраты цеха |

747 |

266 |

1013 |

|

Итого переменная себестоимость (п.4+5) |

3863 |

2968 |

6831 |

|

Маржа 1 (п.3-6) |

1159 |

2372 |

3531 |

Продолжение табл. 6.3

|

Прочие производственные расходы |

12 |

95 |

107 |

|

Расходы на реализацию |

- |

105 |

105 |

|

Итого постоянных прямых затрат (п.8+9) |

12 |

200 |

212 |

|

Маржа 2(п.7-10) |

1147 |

2172 |

3319 |

|

Прочие производственные расходы |

|

|

827 |

|

Расходы на реализацию |

|

|

380 |

|

Общие административные расходы |

|

|

1399 |

|

Итого косвенных постоянных расходов |

|

|

2606 |

|

Производственный результат (п.11-15) |

|

|

713 |

Таблица 6.4

Определение результатов по зонам реализации

|

Показатели |

Представительство №1 |

Представительство №2 |

Представительство №3 |

Итого | ||||

|

Париж |

Север |

Запад |

Центр |

Юго-запад |

Юго-восток |

Восток | ||

|

Объем реализации |

488 |

636 |

49 |

228 |

2079 |

1769 |

1803 |

10352 |

|

Прямая себестоимость изделий |

1690 |

1107 |

249 |

153 |

1371 |

1204 |

1241 |

7032 |

|

Маржа 1 |

798 |

529 |

100 |

75 |

708 |

565 |

545 |

3320 |

Продолжение табл. 6.4

|

Расходы на реализацию |

152 |

160 |

168 |

480 |

|

Общие административные расходы |

- |

- |

115 |

115 |

|

Итого прямых постоянных расходов |

152 |

160 |

283 |

595 |

|

Маржа 2 |

1175 |

723 |

827 |

2725 |

|

Косвенные постоянные расходы |

|

|

|

2012 |

|

Производственный результат |

|

|

|

713 |

Таблица 6.5

Определение результатов по типам покупателей

|

Показатели |

Типы покупателей |

Итого | ||||

|

автомобилестроение |

судостроение |

авиастроение |

электротехника |

машиностроение | ||

|

Объем реализации |

2692 |

910 |

1918 |

2407 |

2425 |

10352 |

|

Прямая себестоимость изделий |

1843 |

638 |

1276 |

1646 |

1629 |

7032 |

Продолжение табл. 6.5

|

Маржа 1 |

849 |

272 |

642 |

761 |

79 |

63320 |

|

Расходы на реализацию |

210 |

40 |

50 |

120 |

120 |

540 |

|

Общие административные расходы |

- |

- |

- |

115 |

- |

115 |

|

Итого прямых постоянных расходов |

210 |

40 |

50 |

235 |

120 |

695 |

|

Маржа 2 |

639 |

232 |

592 |

526 |

676 |

2665 |

|

Косвенные постоянные расходы |

|

|

|

|

|

1952 |

|

Производственный результат |

|

|

|

|

|

713 |

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью.

Система директ-костинг обеспечивает быструю переориентацию производства в ответ на меняющиеся условия рынка, но самое главное: позволяет заострить внимание руководства на изменении маржинального дохода по изделиям, по зонам реализации, по центрам прибыли, по центрам себестоимости, по другим внутренним и внешним сегментам деятельности. Информация, полученная в системе, позволяет выявить изделия с большой рентабельностью, чтобы перейти на их выпуск, находить наиболее выгодные комбинации цены и объема, эффективно проводить политику цен.

Следующий метод учета - Стандарт-Кост (С-К) - это система измерения оценочных размеров издержек на каком-либо участке, то есть тех, которые должны быть понесены, а не фактические.

Система С-К - это система оценки издержек на производство изделия, опирающаяся на нормативные издержки в дополнение либо вместо регистрации фактических издержек. В данной системе для каждого изделия составляется лист нормативных издержек, который аналогичен кулинарному рецепту и описывает шаги, необходимые для преобразования ингредиентов в готовый продукт. Сумма нормативных издержек исходных продуктов - прямых материальных затрат, прямых трудозатрат и общехозяйственных расходов - дает показатель нормативных издержек единицы конечного продукта, который используется в качестве базы для бухгалтерских проводок по запасам готовой продукции и себестоимости продаж. Элементы нормативных издержек используются в процессе финансового планирования.

В системе С-К отклонения производственных издержек есть величина, на которую фактические издержки по производству продукции в течение месяца были неверно отнесены с помощью нормативных издержек. Но важно, чтобы администрация была заинтересована в получении счетов об отклонениях в максимально короткие сроки, чтобы свести к минимуму промежуточное время между возникновением отклонений и анализом с целью принятия управленческих решений.

Система С-К устраняет нежелательные расхождения при ведении учета: в ней физически одинаковые единицы продукта отражаются по одной стоимости, а в системе фактических издержек - по различной стоимости.

Взаимосвязь этих двух методов можно охарактеризовать тем, что Д-К разделяет все затраты на определенные группы, а С-К планирует размер и контролирует его изменение по каждой группе и в целом.

Применение систем Д-К и С-К на отечественных предприятиях в полном объеме маловероятно. Достаточно сравнить организацию производства, управления и уровень германских, американских и российских предприятий. Но отдельные элементы систем, возможно, в адаптированном и усовершенствованном виде, вполне жизнеспособны. И не без использования самого важного компонента в учете – его автоматизации.