4.2. Сравнительная характеристика оперативного и стратегического контроллинга

Основное различие между стратегическим и оперативным контроллингом заключается в том, что первый ориентирован на тенденции будущего, а последний, напротив, решает текущие задачи. Ниже перечислены наиболее характерные их отличия:

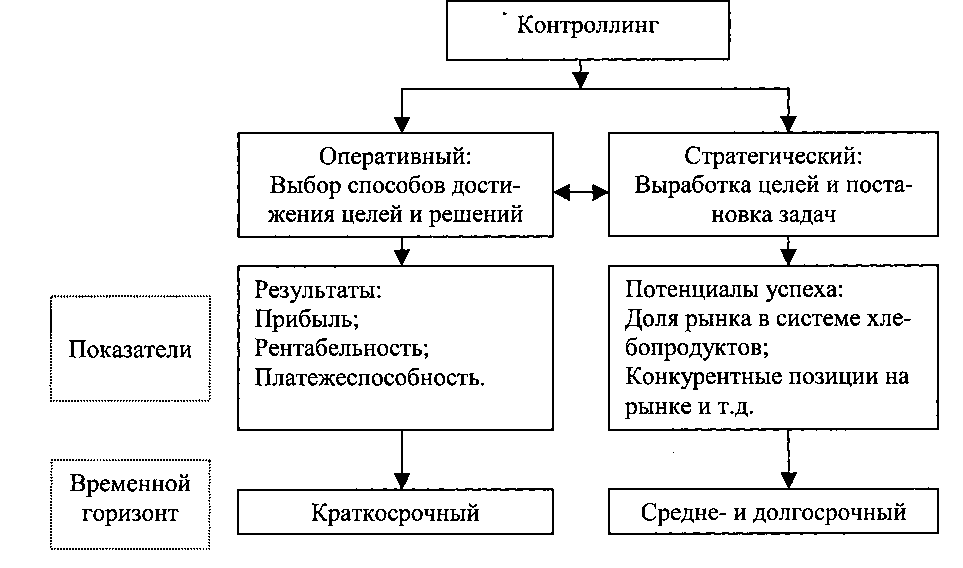

стратегический контроллинг ориентирован на потенциал, а оперативный контроллинг – на конечный результат;

контроль предпосылок, успеха и результата имеет различное значение для обоих направлений контроллинга;

объекты планирования и контроля в оперативном контроллинге совпадают, а в стратегическом они не идентичны;

в оперативной области доминирует контроль со стороны (чаще всего со стороны отдела контроллинга), а в стратегическом – самоконтроль.

Более подробный анализ отличительных особенностей направлений контроллинга представлен на рис 4.1 и в табл.4.1

Рис. 4.1. Разграничение стратегического и оперативного

контроллинга

Таблица 4.1

Отличительные особенности стратегического и оперативного контроллинга

|

Признаки |

Стратегический контроллинг |

Оперативный контроллинг |

|

1.Иерархические ступени |

В основном на уровне высшего руководства |

Включает все уровни с основным упором на среднее звено управления |

|

2.Неопределенность информации |

Значительно выше |

Меньше |

|

3. Вид проблемы |

Большинство проблем не структурировано |

Относительно хорошо структурированы |

|

4. Временной горизонт |

Акцент на долгосрочный и среднесрочный период времени |

Акцент на среднесрочный и краткосрочный период времени |

|

5. Источники информации |

В первую очередь из внешней среды |

В первую очередь из самого предприятия |

|

6.Альтернативыпланов |

Широкий набор альтернатив |

Количество альтернатив ограниченно |

|

7. Охват проблем |

Концентрация на отдельных наиболее важных позициях |

Охватывает все функциональные области и интегрирует их |

|

8.Степень детализации |

Невысокая |

Относительно большая |

|

9. Основные контролируемые величины |

Потенциалы успеха (например, рост доли рынка) |

Прибыль; рентабельность; ликвидность |

В реальной практике стратегический и оперативный контроллинги достаточно тесно взаимодействуют друг с другом (табл. 4.2).

Таблица 4.2

Взаимосвязь стратегического и оперативного контроллинга

|

Направления сравнения |

Объединяющие факторы |

Оперативный контроллинг |

Стратегический контроллинг |

|

1. Цели |

Формулировка, регулирование и выполнение цели с учётом совокупности и последовательности явлений |

Обеспечение прибыльности и ликвидности с помощью набора оперативных инструментов |

Обеспечение существования и платёжеспособности с помощью набора стратегических инструментов |

|

2.Сфера действия |

Философия предприятия |

Зона поиска факторов, препятствующих достижению успеха с целью их устранения |

Зона поиска факторов, препятствующих росту организации с целью их устранения |

|

3.Функции |

Сопоставление плановых и фактических показателей |

Среднесрочное и краткосрочное оперативное планирование |

Стратегическое планирование |

Продолжение табл. 4.2

|

4.Задачи |

Регулирование цели зависит от способности принимать правильные решения. Выполнение цели зависит от способности воплощать эти цели. Стратегическое сопоставление плановых и фактических показателей рассматривается как сопоставление планов и действительности |

Анализ слабых мест организации, программы по экономии затрат, инновационные программы, расчёт эффективности управления с помощью сумм покрытия, поиск и устранение факторов, препятствующих достижению результатов, определение предельных величин |

Анализ потенциала и слабых мест, качественная и количественная формулировка цели, планирование роста, стратегия продуктов и рынка, функциональные стратегии, претворение проектов и мероприятий, итоговые данные и результаты за длительный период |