Экономика

.pdf5)определение наиболее рациональных и экономичных путей проведения отдельных производственно-хозяйственных мероприятий;

6)подготовка исходных данных для планирования работы предприятия в последующие периоды.

Следовательно, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, измерением влияния факторов, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов, повышения эффективности производства и разработкой рекомендаций по их использованию.

Аналитическое исследование, его результаты и их использование в управлении производством должны соответствовать определенным методологическим принципам, которые накладывают свой отпечаток на само аналитическое исследование и должны обязательно выполняться при организации, проведении и практическом использовании результатов анализа.

Основными принципами анализа являются научность, комплексность, системность, объективность, точность, достоверность, действенность, оперативность, демократизм, эффективность (рис. 1.2).

Рис. 1.2. Принципы анализа хозяйственной деятельности

Этими принципами следует руководствоваться, проводя анализ хозяйственной деятельности на любом уровне. Кратко остановимся на важнейших из них:

1) Анализ должен носить научный характер, т.е. основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения НТП и передового опыта, новейшие методы экономических исследований.

11

2)Анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия.

3)Одним из требований к анализу является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и внешней средой.

4)Анализ хозяйственной деятельности должен быть объективным, конкретным, точным. Он должен основываться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчетами.

5)Анализ призван быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия.

6)Анализ должен проводиться по плану, систематически. Из этого требования вытекает необходимость планирования аналитической работы на предприятиях, распределения обязанностей по ее выполнению между исполнителями и контроля за ее проведением.

7)Анализ должен быть оперативным. Оперативность означает умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

8)Принцип демократизма предполагает участие в проведении анализа широкого круга работников предприятия, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

9)Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект.

1.4.Организация и информационное обеспечение анализа хозяйственной

деятельности

Результативность анализа хозяйственной деятельности во многом зависит от правильной его организации, которая должна соответствовать ряду требований. Она должна носить научный характер, строиться на плановой основе, основываться на новейших методиках, обеспечивать действенность и эффективность аналитического процесса.

Аналитическая работа входит в служебные обязанности каждого руководителя, каждого менеджера, принимающего управленческие решения.

12

Принципы организации аналитической работы:

−четкое распределение обязанностей по проведению анализа между отдельными исполнителями;

−обеспечение экономичности и эффективности аналитического процесса, т.е. выполнение наиболее полного и всестороннего исследования при минимуме затрат на его проведение;

−регламентация и унификация аналитической работы. Аналитическая работа на предприятии подразделяется на следую-

щие организационные этапы.

1.Определение субъектов и объектов АХД, выбор организационных форм их исследования и распределение обязанностей между отдельными службами и подразделениями.

2.Планирование аналитической работы.

3.Информационное и методическое обеспечение АХД.

4.Оформление результатов анализа.

5.Контроль за внедрением в производство предложений, сделанных по результатам анализа.

На крупных нефтегазовых предприятиях работу по анализу хозяйственной деятельности организует главный экономист. На средних и мелких предприятиях возглавляет аналитическую работу менеджер планового отдела или главный бухгалтер.

Экономический анализ входит в обязанности не только работников экономических служб, но и технических отделов.

Результативность АХД в значительной степени зависит от его информационного и методического обеспечения. Все источники данных для АХД делятся на нормативно-плановые, учетные и внеучетные (рис. 3).

К плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные), а также нормативные материалы, сметы, проектные задания и др.

Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

К внеучетным источникам информации относятся документы, ко-

торые регулируют хозяйственную деятельность, например, официальные документы, хозяйственно-правовые документы, решения общих собраний коллектива, материалы изучения передового опыта и конкурентов, полученные из разных источников информации.

13

Аналитическая обработка экономической информации очень трудоемка сама по себе и требует большого объема разнообразных вычислений. В связи с этим автоматизация аналитических расчетов стала объективной необходимостью.

Условиями создания автоматизированного рабочего места (АРМ) экономиста-аналитика является наличие:

−технической базы (персональных ЭВМ);

−базы данных о хозяйственной деятельности;

−базы знаний, методов и методик анализа;

−программных средств (инструментальных и/или прикладных). Эффективность АРМ аналитика во многом зависит от совершенст-

ва методик анализа, от того, в какой степени они соответствуют современным требованиям управления производством, а также от технических возможностей.

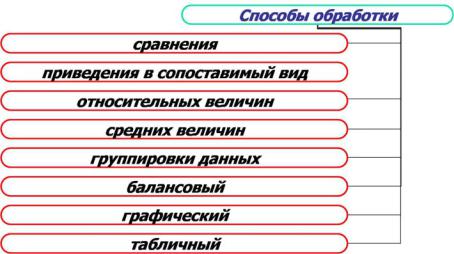

1.5. Способы обработки экономической информации в анализе хозяйственной деятельности

В анализе хозяйственной деятельности используется несколько способов обработки экономической информации (рис. 1.3).

Рис. 1.3. Способы обработки экономической информации в АХД

Наиболее широкое распространение в исследовании экономических явлений получил способ сравнения.

В экономическом анализе сравнение используют для решения многих задач:

14

1.Сопоставление фактических уровней показателей с плановыми используется для оценки степени выполнения плана.

2.Сопоставление фактических уровней показателей с нормативными позволяет осуществлять контроль за затратами и способствует внедрению ресурсосберегающих технологий.

3.Сравнение фактических уровней показателей с данными прошлых лет применяется для определения тенденций развития экономических процессов.

4.Сопоставление уровня показателей анализируемого предприятия

сдостижениями науки и передового опыта работы других предприятий или подразделений необходимо для поиска резервов.

5.Сравнение уровня показателей анализируемого предприятия со средними их величинами по отрасли производится с целью определения положения предприятия на рынке среди других предприятий той же отрасли или подотрасли.

6.Сопоставление параллельных и динамических рядов служит для изучения взаимосвязей исследуемых показателей.

7.Сопоставление различных вариантов управленческих решений производится с целью выбора наиболее оптимального из них.

8.Сопоставление результатов деятельности до и после изменения какого-либо фактора применяется при расчете влияния факторов и подсчете резервов.

В экономическом анализе различают следующие виды сравнительного анализа: горизонтальный, вертикальный, трендовый, а также одномерный и многомерный.

Горизонтальный сравнительный анализ используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового.

С помощью вертикального сравнительного анализа изучается структура экономических явлений и процессов путем расчета удельного веса частей в общем целом.

Трендовый анализ применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики.

При одномерном сравнительном анализе сопоставления делаются по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю.

С помощью многомерного сравнительного анализа проводится сопоставление результатов деятельности нескольких предприятий (подразделений) по широкому спектру показателей.

15

Основными способами приведения показателей в сопоставимый вид являются:

−нейтрализация воздействия стоимостного, объемного, качественного и структурного факторов путем приведения их к единому базису;

−использование средних и относительных величин, поправочных коэффициентов, методов пересчета и т.д.

Относительные величины отражают соотношение величины изучаемого явления с величиной какого-либо другого явления, или с величиной этого явления, но взятой за другое время или по другому объекту. Относительные величины получают в результате деления одной величины на другую, которая принимается за базу сравнения. Это могут быть данные плана, базисного года, другого предприятия, среднеотраслевые и т.д. Относительные величины выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100).

Ванализе хозяйственной деятельности используются разные виды относительных величин: планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности.

Способ средних величин используется для обобщенной количественной характеристики совокупности однородных явлений по какомулибо признаку. В средней величине отражаются общие, характерные, типичные черты изучаемых явлений по соответствующему признаку. Она показывает общую меру этого признака в изучаемой совокупности, т.е. одним числом характеризует всю совокупность объектов.

Ванализе хозяйственной деятельности используются разные типы средних величин: среднеарифметические (простые и взвешенные), среднегармонические, среднегеометрические, среднехронологические, среднеквадратические и др.

Способ группировки данных предполагает деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. В зависимости от задач исследования используются типологические, структурные и аналитические группировки.

Методика построения группировок коротко может быть определена

ввиде следующего алгоритма:

1)определение цели анализа;

2)сбор необходимых данных по всей совокупности объектов;

3)ранжирование совокупности по выбранному для группировки признаку;

4)выбор интервала распределения совокупности и ее деление на группы;

16

5)определение среднегрупповых показателей по группировочным

ифакторным признакам;

6)анализ полученных средних величин, определение взаимосвязи и направления воздействия факторных показателей на изучаемый результат.

Балансовый способ служит для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными.

Он широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т.д., а также при анализе полноты их использования.

Графический способ дает обобщающий рисунок положения или развития изучаемого явления, позволяет зрительно заметить те закономерности, которые содержит числовая информация. Они имеют большое иллюстративное значение. Благодаря им изучаемый материал становится более доходчивым и понятным. На графике более выразительно проявляются тенденции и связи изучаемых показателей.

Табличный способ – наиболее рациональная и удобная для восприятия форма представления аналитической информации об изучаемых явлениях при помощи цифр, расположенных в определенном порядке.

Табличный материал дает возможность охватить аналитические данные в целом как единую систему. С помощью таблиц значительно легче прослеживаются связи между изучаемыми показателями.

Составление аналитических таблиц – важный элемент в методике АХД. Этот процесс требует знания сущности изучаемых явлений, методики их анализа, правил оформления таблиц.

Контрольные вопросы и задания

1.Что понимается под экономическим анализом? В чем различие макро- и микроэкономического анализа.

2.Какова роль анализа в управлении предприятием и повышении эффективности его деятельности? Почему она усиливается на современном этапе?

3.Каковы задачи анализа хозяйственной деятельности? его содержание как науки? предмет и объект исследования?

4.Назовите основные виды и принципы анализа хозяйственной деятельности и дайте им характеристику.

5.Назовите основные принципы и этапы организации анализа хозяйственной деятельности на нефтегазовом предприятии.

17

6.Что является информационной базой анализа хозяйственной деятельности на предприятии?

7.Какие типы сравнений применяются в анализе хозяйственной деятельности и какова их цель?

8.Назовите основные способы приведения показателей в сопоставимый вид.

9.Охарактеризуйте основные виды относительных и средних величин. В чем их назначение?

10.Для чего в анализе хозяйственной деятельности используются балансовый, табличный и графический методы?

11.Для определения степени выполнения плана по производству продукции нефтегазового предприятия за год сравните фактические данные с плановыми и заполните таблицу:

Вид продук- |

Объем производства, |

Абсолютное отклоне- |

Выполнение пла- |

||

ции |

млн. руб. |

ние от плана |

на, % |

||

план |

факт |

||||

|

|

|

|||

А |

30 |

32,7 |

|

|

|

Б |

25 |

22,5 |

|

|

|

В |

50 |

51 |

|

|

|

… |

|

|

|

|

|

Всего |

400 |

420 |

|

|

|

12. Для проверки обоснованности плановых показателей сравните фактические данные нефтегазового предприятия по производству продукции с плановыми и заполните таблицу:

Вид про- |

|

Прошлые годы |

|

В среднем |

План на |

||

|

|

за четыре |

будущий |

||||

дукции |

|

|

|

|

|||

1-й |

2-й |

3-й |

4-й |

года |

год |

||

|

|||||||

А |

28 |

30 |

30 |

32 |

|

|

|

Б |

20 |

20,5 |

21,8 |

22,1 |

|

|

|

… |

|

|

|

|

|

|

|

Итого |

383 |

391 |

403 |

415 |

|

|

|

13. Для выявления резервов производства сравните фактический уровень показателей выполнения оргтехмероприятий нефтегазового предприятия с плановым и заполните таблицу:

Мероприятие |

По плану |

|

Фактически |

|

Абсолютное |

Выполнение |

||

|

|

отклонение |

плана, % |

|||||

|

|

|

|

|

|

от плана |

|

|

Внедрение новой технологии, |

15 |

12 |

|

|

|

|

|

|

|

|

|

|

|

||||

млн. руб. |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Модернизация действующего |

30 |

|

27 |

|

|

|

|

|

|

|

|

|

|

|

|||

оборудования, млн. руб. |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

18

Покупка новой техники, млн. |

50 |

54,5 |

|

|

|

руб. |

|

|

|

||

|

|

|

|

|

|

… |

|

|

|

|

|

14. Сравните достигнутый уровень по показателям производства нефтегазового предприятия с данными перспективного плана, сделайте вывод о ходе выполнения перспективного плана и задачах на будущий период, заполните таблицу (в тоннах):

Вид про- |

План на |

План на |

Фактически за |

Отклонение |

Уточненный план на |

дукции |

пять лет |

три года |

три года |

от плана |

два последних года |

|

|

|

|

|

|

А |

60000 |

35000 |

33000 |

|

|

Б |

25000 |

15000 |

16000 |

|

|

… |

|

|

|

|

|

15. Сравните фактический расход материалов нефтегазового предприятия с утвержденными нормами и заполните таблицу:

|

Расход ресурсов, т |

Отклонение от норматива |

|||

Вид материальных |

(+, -) |

||||

|

|

||||

по норме на фак- |

|

|

|

||

ресурсов |

тический объем |

фактически |

абсолютное, |

относительное, |

|

|

продукции |

|

т |

% |

|

|

|

|

|

||

Нефтепродукты |

600 |

615 |

|

|

|

Сырье |

1200 |

1176 |

|

|

|

Материалы |

4650 |

4800 |

|

|

|

Топливо |

2500 |

2750 |

|

|

|

… |

|

|

|

|

|

16. Сравните фактически достигнутые результаты нефтегазового предприятия с данными прошлых лет, оцените темпы изменения изучаемых показателей, определите тенденции и закономерности развития экономических процессов, заполните таблицу:

|

Валовая продукция |

Количество работников |

|

Производительность |

|||||||

Год |

|

|

|

|

|

|

труда |

||||

млн. руб. |

% к базис- |

чел. |

|

% к базис- |

|

|

|

|

% к базис- |

|

|

|

|

|

млн. руб. |

|

|

|

|||||

|

|

ному году |

|

|

ному году |

|

|

|

|

ному году |

|

|

|

|

|

|

|||||||

1 |

383 |

100 |

1094 |

|

100 |

|

0,35 |

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

391 |

|

1087 |

|

|

|

0,36 |

|

|

|

|

3 |

403 |

|

1075 |

|

|

|

|

|

|

|

|

|

|

|

0,375 |

|

|

|

|

||||

4 |

415 |

|

1064 |

|

|

|

|

|

|

|

|

|

|

|

0,39 |

|

|

|

|

||||

5 |

420 |

|

1000 |

|

|

|

|

|

|

|

|

|

|

|

0,42 |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

17.Привести показатели деятельности нефтегазового предприятия

всопоставимый вид путем нейтрализации влияния объемного фактора

19

(плановую сумму затрат пересчитать на фактический объем производства и сравнить с фактической суммой затрат), результаты представить в таблице:

|

Себестоимость |

Фактический |

Сумма затрат на фактический |

||

Вид про- |

единицы продук- |

||||

ции, тыс. руб. |

объем производ- |

объем производства, млн. руб. |

|||

дукции |

|

|

ства продукции, |

по плановой се- |

|

план |

факт |

по фактической |

|||

|

шт. |

бестоимости |

себестоимости |

||

|

|

|

|

||

А |

2,5 |

2,2 |

12000 |

|

|

В |

3,3 |

3,0 |

6000 |

|

|

… |

|

|

|

|

|

Итого |

- |

- |

- |

|

|

18.Привести показатели деятельности нефтегазового предприятия

всопоставимый вид путем нейтрализации влияния стоимостного фактора (фактические объемы выпуска продукции выразить в плановой оценке и сопоставить с плановым объемом валовой продукции в той же оценке), результаты представить в таблице:

|

|

План |

|

|

Факт |

|

Фактический объем по |

|||

Вид про- |

|

|

|

|

плановым ценам |

|||||

|

|

|

|

|

|

|||||

количе- |

цена, |

сумма, |

коли- |

цена, |

сумма, |

коли- |

цена, |

сумма, |

||

дукции |

||||||||||

|

ство, |

тыс. |

млн. |

чество, |

тыс. |

млн. |

чество, |

тыс. |

млн. |

|

|

шт. |

руб. |

руб. |

шт. |

руб. |

руб. |

шт. |

руб. |

руб. |

|

А |

10000 |

2,725 |

27,25 |

12000 |

3,0 |

36,0 |

|

|

|

|

Б |

5000 |

3,75 |

18,75 |

6000 |

3,9 |

23,4 |

|

|

|

|

В |

20000 |

2,55 |

51,0 |

20000 |

2,8 |

56,0 |

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

- |

- |

383,0 |

- |

- |

450,0 |

- |

- |

420 |

|

|

|

|

|

|

|

|

|

|

|

|

20