Экономика

.pdfТаблица 9.12

Анализ отчета о прибылях и убытках

|

ко- |

Исходные |

Горизонтальный |

Вертикальный анализ |

|||||||

|

ды |

данные |

анализ |

||||||||

|

|

|

|

||||||||

|

пока |

|

от- |

|

|

|

|

структура, |

|

||

Показатели |

каза |

пред. |

изме- |

|

темп |

% к выручке |

изменение, |

||||

|

- |

пе- |

чет. |

нение, |

|

|

|

||||

|

зате |

риод |

пе- |

роста, % |

за пред. |

за отчет. |

% |

||||

|

те- |

+, – |

|||||||||

|

лей* |

|

риод |

|

|

|

|

период |

период |

|

|

|

|

|

|

|

|

|

|

|

|

||

1 |

2 |

3 |

4 |

5 = |

6 = |

7 |

8 |

9 = |

|||

4 – 3 |

5/3 × 100 |

8 – 7 |

|||||||||

|

|

|

|

|

|

||||||

Выручка от про- |

|

|

|

|

|

|

|

|

|

|

|

дажи товаров, |

010 |

В1 |

В2 |

В2 – В1 |

|

В |

100 |

100 |

- |

||

продукции, ра- |

= ∆Б |

|

|

×100 |

|||||||

|

В1 |

||||||||||

бот, услуг |

|

|

|

|

|

|

|

|

|

|

|

Себестоимость |

|

|

|

|

|

|

|

|

|

|

|

проданных това- |

020 |

|

|

|

|

|

|

|

|

|

|

ров, продукции, |

|

|

|

|

|

|

|

|

|

||

работ, услуг |

|

|

|

|

|

|

|

|

|

|

|

Валовая прибыль |

029 |

|

|

|

|

|

|

|

|

|

|

Коммерческие |

030 |

|

|

|

|

|

|

|

|

|

|

расходы |

|

|

|

|

|

|

|

|

|

|

|

Управленческие |

040 |

|

|

|

|

|

|

|

|

|

|

расходы |

|

|

|

|

|

|

|

|

|

|

|

Прибыль (убы- |

050 |

|

|

|

|

|

|

|

|

|

|

ток), от продаж |

|

|

|

|

|

|

|

|

|

||

Проценты к по- |

060 |

|

|

|

|

|

|

|

|

|

|

лучению |

|

|

|

|

|

|

|

|

|

|

|

Проценты к уп- |

070 |

|

|

|

|

|

|

|

|

|

|

лате |

|

|

|

|

|

|

|

|

|

|

|

доходы от уча- |

|

|

|

|

|

|

|

|

|

|

|

стия в других |

080 |

|

|

|

|

|

|

|

|

|

|

организациях |

|

|

|

|

|

|

|

|

|

|

|

Прочие операци- |

090 |

|

|

|

|

|

|

|

|

|

|

онные доходы |

|

|

|

|

|

|

|

|

|

|

|

Прочие операци- |

100 |

|

|

|

|

|

|

|

|

|

|

онные расходы |

|

|

|

|

|

|

|

|

|

||

Внереализаци- |

120 |

|

|

|

|

|

|

|

|

|

|

онные доходы |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

Внереализаци- |

130 |

|

|

|

|

|

|

|

|

|

|

онные расходы |

|

|

|

|

|

|

|

|

|

||

Прибыль (убы- |

|

|

|

|

|

|

|

|

|

|

|

ток) до налого- |

140 |

|

|

|

|

|

|

|

|

|

|

обложения |

|

|

|

|

|

|

|

|

|

|

|

141

|

|

|

|

|

|

|

|

|

|

|

|

Окончание табл. 9.12 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ко- |

Исходные |

Горизонтальный |

|

|

|

|

Вертикальный анализ |

|

|

||||||||||||

|

ды |

данные |

анализ |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

пока |

|

от- |

|

|

|

|

|

|

|

|

структура, |

|

|

|

|

|

|||||

Показатели |

каза |

пред. |

изме- |

|

темп |

|

|

% к выручке |

изменение, |

|||||||||||||

|

- |

пе- |

чет. |

нение, |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

зате |

риод |

пе- |

|

роста, % |

|

за пред. |

|

за отчет. |

|

% |

|

|

|||||||||

|

те- |

+, – |

|

|

|

|

|

|

||||||||||||||

|

лей* |

|

риод |

|

|

|

|

|

период |

|

период |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 = |

6 = |

|

|

|

7 |

|

|

|

8 |

|

9 = |

|

||||||

4 – 3 |

5/3 × 100 |

|

|

|

|

|

|

|

8 – 7 |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Отложенные на- |

141 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

логовые активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отложенные на- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

логовые обяза- |

142 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тельства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущий налог |

150 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

на прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистая прибыль |

|

|

|

ЧП2 – |

|

ЧП |

|

ЧП |

1 |

|

|

|

ЧП |

2 |

|

|

ЧП |

× |

100 |

|

||

(убыток) от- |

190 |

ЧП1 |

ЧП2 |

ЧП1 = |

|

|

×100 |

|

|

|

×100 |

|

|

|

×100 |

|

В |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

ЧП |

|

В |

|

|

|

В |

2 |

|

|

||||||||||||

четного периода |

|

|

|

∆ЧП |

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

* коды показателей |

отчета о |

прибылях и убытках |

|

(ф. №2). |

|

|

|

|

|

|

|

|

|

|||||||||

Таблица 9.13

Показатели рентабельности

Наименование |

Экономическое |

Формула рас- |

коды показа- |

на на- |

на ко- |

изме- |

чало |

нец го- |

нение, |

||||

показателя |

содержание |

чета |

телей** |

года |

да |

+, – |

|

|

|

|

|||

|

Показывает |

Чистая при- |

|

|

|

|

1) Рентабель- |

прибыль, по- |

быль × 100 / |

190 (ф.№2) × |

|

|

|

ность активов |

лучаемую |

Среднегодовая |

100 / 300 |

|

|

|

(ROA) |

предприятием |

величина ак- |

(ф.№1) |

|

|

|

|

с рубля его ак- |

тивов* |

|

|

|

|

|

тивов |

|

|

|

|

|

|

|

|

|

|

|

|

|

Показывает |

Чистая при- |

|

|

|

|

2) Рентабель- |

величину чис- |

быль×· 100 / |

|

|

|

|

ность собст- |

той прибыли, |

Среднегодовая |

190 (ф.№2) × |

|

|

|

венного капита- |

получаемую с |

величина соб- |

100 / 490 |

|

|

|

ла (ROE) |

рубля вложен- |

ственного ка- |

(ф.№1) |

|

|

|

|

ных собствен- |

питала* |

|

|

|

|

|

ных средств |

|

|

|

|

|

|

|

|

|

|

|

142

Окончание табл. 9.13

Наименование |

Экономическое |

Формула рас- |

коды показа- |

на на- |

на ко- |

изме- |

чало |

нец го- |

нение, |

||||

показателя |

содержание |

чета |

телей** |

года |

да |

+, – |

|

|

|

|

|||

|

|

Чистая при- |

|

|

|

|

|

|

быль × 100 / |

|

|

|

|

3) Рентабель- |

Характеризует Среднегодовая |

190 (ф.№2) × |

|

|

|

|

доходность |

величина соб- |

|

|

|

||

ность инвести- |

вложения ка- |

ственного ка- |

100 / (490 + |

|

|

|

ций (ROJ) |

питала |

питала и дол- |

590) (ф.№1) |

|

|

|

|

|

госрочных |

|

|

|

|

|

|

обязательств* |

|

|

|

|

|

Является пока- |

Прибыль от |

|

|

|

|

4) Рентабель- |

зателем эффек- |

реализации |

050 (ф.№2) × |

|

|

|

ность оборота |

тивности ком- |

продукции × |

100 / 010 |

|

|

|

(продаж) |

мерческой дея- |

100 / Выручка |

(ф.№2) |

|

|

|

|

тельности |

от реализации |

|

|

|

|

|

предприятия |

|

|

|

|

|

|

Используется |

Прибыль от |

|

|

|

|

|

реализации |

|

|

|

|

|

5) Рентабель- |

для исследова- |

продукции × |

050 (ф.№2) × |

|

|

|

ность продук- |

ния эффектив- |

100 / Затраты |

100 / (020 + |

|

|

|

ции |

ности процесса |

на ее произ- |

030 + 040) |

|

|

|

|

производства |

водство и реа- |

(ф.№2) |

|

|

|

|

продукции |

лизацию |

|

|

|

|

|

|

|

|

|

|

|

*поскольку в годовом финансовом отчете отсутствуют данные о среднегодовой стоимости активов и капитала за предыдущий год, расчеты коэффициентов оборачиваемости рекомендуется производить по суммам различных видов активов и капитала на начало и конец анализируемого года;

**коды показателей бухгалтерского баланса (ф. №1) и отчета о прибылях и убытках (ф. №2).

Не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате сопоставления по группам.

5)Оценка финансовой несостоятельности

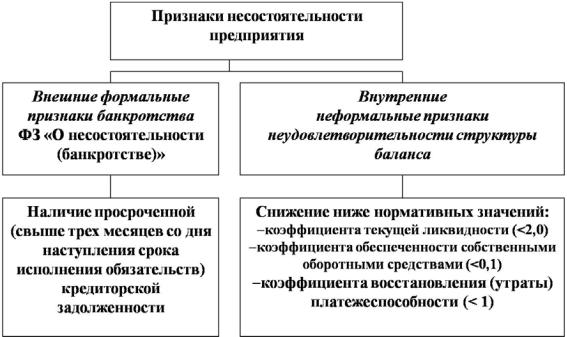

Первый этап прогнозирования несостоятельности компании – оценка удовлетворительности структуры баланса по внешним и внутренним признакам.

143

Несостоятельность (неплатежеспособность) – неспособность должника в полном объеме удовлетворить требования кредитора по денежным обязательствам и (или) исполнить обязательства по перечислению платежей в бюджет.

Абсолютная неплатежеспособность – невозможность восстанов-

ления платежеспособности, приводящая к нецелесообразности продолжения деятельности данного предприятия (банкротству).

Признаки несостоятельности представлены на рисунке 9.5.

Рис. 9.5. Признаки несостоятельности предприятия

Направления анализа финансового состояния неплатежеспособного предприятия:

−динамика валюты баланса, влияние внешних факторов на изменение валюты баланса;

−выявление причин ухудшения хозяйственной деятельности;

−ценовая и кредитная политика;

−направления использования прибыли;

−динамика структуры собственного капитала и заемных

средств;

−динамика структуры активов.

В практике финансового анализа для прогнозирования несостоятельности компании используются как количественные, так и качественные методы.

144

В ряду количественных методов наиболее широкое распространение получили способы построения моделей с использованием коэффициента восстановления (утраты) платежеспособности, а также метод дискриминантного анализа (МДА) – модель Э. Альтмана, У. Бивера и др.

Метод коэффициентов

Этот метод базируется на расчете трех коэффициентов, два из которых являются критериальными для признания предприятия несостоятельным:

1)коэффициент обеспеченности оборотных активов собственным оборотным капиталом;

2)коэффициент общей ликвидности (или коэффициент покры-

тия).

Предприятие признается финансово несостоятельным, если один из указанных выше коэффициентов не удовлетворяет их нормативным значениям. Для первого из них – оказывается менее 0,1, а для второго –

менее 2.

3) Коэффициент восстановления (или потери платежеспособ-

ности) служит, по существу, для проверки справедливости решения о несостоятельности и призван показать способность предприятия по выходу в ближайшей перспективе из кризисного состояния?

|

1 |

|

|

t |

|

|

|

КВосст = |

|

|

КПКГ + |

|

(КПНГ −КПКГ ) |

, |

|

2 |

T |

||||||

|

|

|

|

|

где КПНГ , КПКГ – коэффициент покрытия на начало и конец года со-

ответственно; Т – длительность календарного периода ( 12 месяцев );

t – длительность периода времени, в течение которого предприятие должно восстановить платежеспособность (обычно 6 месяцев).

Если значение данного коэффициента оказывается меньше чем 1,0, то это свидетельствует о невозможности выхода предприятия из кризиса в ближайшей перспективе, что и является основанием для окончательного решения.

Метод расчета Z-модели Альтмана

Интерпретация модели Альтмана в российских условиях выглядит следующим образом:

Z = 1,2 · К1 + 1,4 · К2 + 3,3 · К3+ 0,6 · К4 + К5,

145

где К1 – удельный вес собственного оборотного капитала в активах предприятия,

К2 – чистая рентабельность активов, равная отношению чистой прибыли предприятия к величине его активов,

К3 – общая рентабельность активов, равная отношению балансовой прибыли к величине активов,

К4 – соотношение собственных и заемных средств предприятия, К5 – оборачиваемость активов предприятия, определяемая как от-

ношение выручки к величине активов.

О вероятности банкротства можно судить по следующей шкале

(табл. 9.14).

|

|

|

Таблица 9.14 |

|

Оценка вероятности банкротства по Z-счету Альтмана |

||||

|

|

|

|

|

Значение Z-счета |

Вероятность |

Значение Z-счета |

Вероятность |

|

банкротства |

банкротства |

|||

|

|

|||

меньше 1,8 |

Очень высокая |

от 2,71 до 3,0 |

Возможна |

|

от 1,81 до 2,7 |

Высокая |

выше 3,0 |

Очень низкая |

|

Модель У. Бивера

Модель Бивера представлена в табл. 9.15.

|

Модель Бивера |

Таблица 9.15 |

||

|

|

|||

|

Группа 1: «Благопо- |

Группа 2: «За 5 |

Группа 3: «За 1 |

|

Показатели |

лучные компании» |

лет до банкрот- |

год до банкрот- |

|

|

|

ства» |

ства» |

|

К1 = Чистая прибыль |

|

|

|

|

+ Амортизация / За- |

0,4-0,5 |

0,17 |

-0,15 |

|

емный капитал |

|

|

|

|

К2 = Оборотные акти- |

от 2 до 3,2 |

от 1 до 2 |

ниже 1 |

|

вы / Краткосрочные |

||||

обязательства |

|

|

|

|

К3 = Чистая прибыль |

6-8 |

4 |

-22 |

|

х 100% / Активы |

||||

|

|

|

||

К4 = Заемный капитал |

ниже 37 |

ниже 50 |

ниже 80 |

|

х 100% / Пассивы |

||||

|

|

|

||

К5 = Собственные |

|

|

|

|

оборотные средства / |

0,4 |

0,3 |

0,08 |

|

Текущие активы |

|

|

|

|

146

Использование результатов диагностики финансового состояния

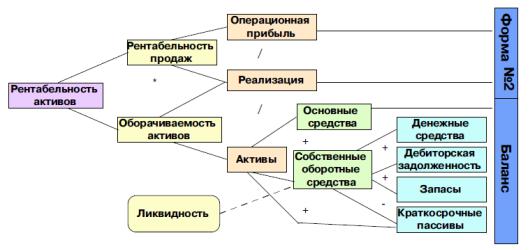

В ходе проведения анализа необходимо учитывать не только абсолютные значения и динамику изменения отдельных показателей, но и их взаимное влияние и связь, как например, показано на рисунке 9.6.

Рис. 9.6. Влияние показателей на рентабельность активов

Причины ухудшения рентабельности активов, могут лежать как в снижении рентабельности продаж, так и в уменьшении оборачиваемости активов.

Причинами ухудшения рентабельности продаж могут быть:

1) рост себестоимости продукции.

Для решения этой проблемы необходимо разработать механизмы управления затратами:

−выделить наиболее весомые статьи себестоимости и исследовать возможности их снижения;

−произвести разделение затрат на постоянные и переменны и рассчитать точку безубыточности;

−проанализировать прибыльность отдельных видов продукции на основе вклада на покрытие, изучить необходимость и возможность изменения номенклатуры выпускаемой продукции.

2)падение объемов продаж.

Это приводит к росту себестоимости единицы продукции из-за увеличения в ней доли постоянных (накладных) затрат, что также снижает рентабельность продаж.

На ухудшение показателя оборачиваемости в большей степени влияет падение объема продаж, в этом случае необходимо сосредоточить усилия на маркетинговой работе, ассортиментной политике и системе ценообразования.

147

С целью ускорения оборачиваемости, снижения величины активов можно добиться путем уменьшения оборотных средств, либо постоянных активов.

Для этого необходимо рассмотреть возможность:

−продажи или списания неиспользуемого или неэффективно используемого оборудования, уменьшения непроизводственных активов;

−снижения запасов сырья и материалов, незавершенного производства, готовой продукции;

−уменьшения дебиторской задолженности.

При управлении собственными оборотными средствами нужно также учитывать ограничения по ликвидности.

Необходимо выбирать между уменьшением оборотных средств,

положительно влияющим на рентабельность активов, и снижением общей ликвидности, которая может привести к невозможности рассчитаться с кредиторами.

В связи с этим важно использовать методики управления текущими активами и пассивами:

−контроль оборачиваемости текущих активов и обязательств;

−совершенствование кредитной политики;

−управление инкассацией дебиторской задолженности и погашением кредиторской задолженности.

На рисунке 9.7 приведен пример использования результатов диагностики финансового состояния предприятия.

Рис. 9.7. Использование результатов анализа финансового состояния для обоснования управленческих решений

148

Наиболее эффективный результат аналитических исследований – точное определение ключевых проблем и причин их возникновения. После этого должны быть предложены варианты решения этих проблем

спрогнозом возможных результатов.

9.4.Подходы к формированию рекомендаций по улучшению финансового состояния предприятия

Результаты финансового анализа должны помочь определить наиболее эффективные пути улучшения (стабилизации) финансового положения предприятия. Необходимо помнить, что универсальных приемов, позволяющих улучшить финансовое состояние предприятий, не существует, их выбор зависит от конкретной ситуации, сложившейся на исследуемом предприятии.

Выбор направлений и основных способов улучшения (стабилизации) финансового состояния анализируемого предприятия в конкретный период его деятельности во многом зависит от выявленных в ходе анализа тенденций и закономерностей его развития, а также «узких» мест, отрицательно влияющих на его финансовое состояние.

«Узкие» места (проблемы и затруднения), возникающие в финансовом состоянии предприятия, в конечном итоге имеют три основных проявления. Их можно сформулировать как:

1) Дефицит денежных средств; низкая платежеспособность.

Экономическая суть проблемы состоит в том, что у компании в ближайшее время может не хватить или уже не хватает средств для своевременного погашения обязательств.

Индикаторами низкой платежеспособности являются неудовлетворительные показатели ликвидности, просроченная кредиторская задолженность, сверхнормативные задолженности перед бюджетом, персоналом и кредитующими организациями.

2) Недостаточная отдача на вложенный в предприятие капитал (недостаточное удовлетворение интересов собственника; низкая рентабельность).

На практике это означает, что собственник получает доходы, неадекватно малые своим вложениям. Возможные последствия такой ситуации – негативная оценка работы менеджмента организации, выход собственника из компании.

О недостаточной отдаче на вложенный в предприятие капитал свидетельствуют низкие показатели рентабельности. При этом наибольший интерес проявляется к рентабельности собственного капитала как индикатору удовлетворения интересов собственников организации.

149

3)Низкая финансовая устойчивость.

На практике низкая финансовая устойчивость означает возможные проблемы в погашении обязательств в будущем, иными словами – зависимостью компании от кредиторов, потерей самостоятельности.

О недостаточной финансовой устойчивости, то есть риске срывов платежей в будущем и зависимости финансового положения компании от внешних источников финансирования, свидетельствуют снижение показателя автономии ниже оптимального, отрицательная величина собственного капитала компании. Также индикатором недостаточного уровня финансирования текущей деятельности компании за счет собственных средств является снижение чистого оборотного капитала ниже оптимальной его величины и, тем более, отрицательная величина чистого оборотного капитала.

Можно выделить две основных причины проблем и затруднений, возникающих в финансовом состоянии предприятия. Эти причины можно сформулировать как:

1)отсутствие потенциальных возможностей сохранять приемлемый уровень финансового состояния (или низкие объемы получаемой прибыли);

2)нерациональное управление результатами деятельности (нерациональное управление финансами).

Выяснение того, какая из указанных выше причин привела к ухудшению финансового состояния предприятия, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию финансового положения организации.

1) Потенциальная возможность предприятия сохранять (достигать) приемлемое финансовое состояние определяется объемом по-

лучаемой прибыли. Основные составляющие, от которых зависит сумма прибыли предприятия, - это цены и объемы продажи продукции, уровень производственных издержек и доходы от прочих видов деятельности.

Анализ доходов и затрат от основной и прочих видов деятельности проводится с использованием отчета о прибылях и убытках, факторного анализа показателей прибыли, величины накопленного капитала. Для оценки уровня переменных и постоянных затрат, а также соотношения цен на потребляемые ресурсы и продаваемую продукцию проводится маржинальный анализ.

Прибыль, заработанная предприятием, остается в его распоряжении не в полном объеме. Часть заработанной прибыли может уйти на погашение штрафов, пеней за просроченные задолженности или срывы

150