Экономика

.pdfконтрактов, часть – на расходы непроизводственного характера Сокращение данных расходов также может стать путем оптимизации прибыли, и, следовательно, финансового положения предприятия.

2) Следует выделить три основные составляющие, которые отно-

сятся к области управления результатами деятельности организации –

это управление инвестиционной политикой, управление оборотными средствами (оборотным капиталом) и управление структурой источников финансирования.

Инвестиционная политика. Предприятие может осуществить капитальные вложения – в строительство цехов, приобретение оборудования, приобретение других организаций – превышающие его финансовые возможности. Финансовые возможности в данном случае – это сумма полученной прибыли и привлеченных долгосрочных кредитов. Инвестиционные вложения, превышающие финансовые возможности, могут являться одной из причин ухудшения финансового состояния организации.

Для характеристики инвестиционной политики предназначен расчет показателей самофинансирования и мобилизации, чистого оборотного капитала, а также денежного потока на основе данных Отчета о движении денежных средств.

Управление оборотными средствами. Для многих действующих предприятий причина финансовых затруднений состоит именно в нерациональном управлении оборотными средствами, то есть сложившиеся на предприятии подходы в части управления ими не являются адекватными изменившимся экономическим условиям.

В понятие «управление оборотными средствами» объединены такие процессы, как материально-техническое снабжение, сбыт, установление и контроль условий взаиморасчетов предприятия с покупателями и поставщиками.

Для характеристики сложившихся на предприятии принципов управления оборотным капиталом используются результаты анализа структуры бухгалтерского баланса, показателей оборачиваемости текущих активов и пассивов.

Рекомендации по созданию запасов на долгий срок обоснованы для материалов, с приобретением или поставкой которых могут наблюдаться проблемы. Принципиально важно определить и придерживаться минимально приемлемого периода закупки материалов (определяется исходя из особенностей производственного процесса, условий доставки и цен на материалы).

Большая дебиторская задолженность – проблема многих предприятий. Усилия по своевременному востребованию задолженности деби-

151

торов – также способ оптимизировать финансовое состояние. К организационным мерам оптимизации дебиторской задолженности можно отнести постановку процедуры контроля выставленных счетов-фактур (реестр покупателей, дата выставления счета, установленная дата оплаты счета, контактное лицо покупателя, ответственное лицо за контакт с покупателем от предприятия). К юридическим мерам оптимизации дебиторской задолженности относится, например, включение в договор продаж пункта об инвентаризации склада продавца, включение в договор продаж штрафных санкций за просроченную оплату счетов.

Оценка влияния структуры источников финансирования (структу-

ры пассивов) на рентабельность собственного капитала – задача, которая решается при помощи анализа финансового рычага. Суть управления структурой источников финансирования можно сформулировать следующим образом: обеспечив приемлемый уровень финансовой устойчивости, желательно выбирать такую структуру пассивов баланса, которая будет способствовать повышению рентабельности собственного капитала организации.

Таким образом, существует два основных пути оптимизации финансового состояния – оптимизация результатов деятельности (предприятие должно больше зарабатывать прибыли) и рациональное распоряжение результатами деятельности. Однако два указанных пути – «зарабатывать» и «распоряжаться заработанным» – не равнозначны. Возможности оптимизации состояния предприятия за счет более рационального распоряжения результатами деятельности эффективны, но со временем исчерпаемы.

Необходимо помнить, что базой устойчивого финансового положения организации в течение длительного времени является получаемая прибыль. При оптимизации финансового состояния организации необходимо стремиться, прежде всего, к обеспечению прибыльности деятельности.

9.5. Пример анализа финансового состояния предприятия

Представленные результаты анализа финансового состояния основаны на данных условного нефтегазодобывающего предприятия.

Основными источниками информации для проведения анализа фи-

нансового состояния нефтегазодобывающего предприятия являлись:

−отчетный бухгалтерский баланс (приложение 1);

−отчет о прибылях и убытках (приложение 2).

Экспресс-анализ финансового состояния

Показатели экспресс-анализа представлены в табл. 9.16.

152

Таблица 9.16

Обобщающие показатели экспресс-анализа (в тыс. руб.)

|

Наименования показателей |

на начало |

на конец |

измене- |

темп при- |

|

|

года |

года |

ние, +, – |

роста, % |

||

|

|

|||||

1) |

Валюта баланса |

581 991 |

647 923 |

65 932 |

11,3 |

|

2) |

Внеоборотные активы |

426 319 |

443 178 |

16 859 |

4,0 |

|

3) |

Оборотные активы |

155 672 |

204 745 |

49 073 |

31,5 |

|

4) |

Собственный капитал |

445 215 |

444 834 |

-381 |

-0,1 |

|

5) |

Заемный капитал |

136 776 |

203 089 |

66 313 |

48,5 |

|

6) |

Собственный оборотный капитал |

34 905 |

46 990 |

12 085 |

34,6 |

|

7) |

Нераспределенная прибыль |

0 |

22 830 |

22 830 |

- |

|

(непокрытый убыток) |

||||||

|

|

|

|

|||

Предварительные выводы: валюта баланса в конце отчетного периода увеличилась по сравнению с началом периода на 11,3%. Темпы роста оборотных активов выше, чем темпы роста внеоборотных активов. Собственный капитал превышает заемный капитал на 241 745 руб., однако темпы роста заемного капитала выше, чем темпы роста собственного капитала. Доля собственных средств в оборотных активах 23% на конец года, что более 10%. В балансе отсутствует статья «Непокрытый убыток».

Таким образом, баланс удовлетворяет признакам «хорошего баланса».

Детализированный анализ финансового состояния 1) Формирование аналитического баланса

Агрегированный баланс представлен в табл. 9.17.

Таблица 9.17

Агрегированный баланс предприятия (в тыс. руб.)

|

|

на на- |

|

на ко- |

|

|

|

|

Показатели |

чало |

|

нец го- |

|

Показатели |

|

|

|

года |

|

да |

|

|

|

|

АКТИВ |

|

|

|

|

|

ПАССИВ |

1 Внеоборотные активы, |

426 319 |

|

443 178 |

|

|

3 Собственный ка- |

|

всего |

|

|

|

питал |

|||

|

|

|

|

|

|||

1.1 |

Нематериальные ак- |

|

|

|

|

|

|

547 |

|

790 |

|

|

в том числе: |

||

|

тивы |

|

|

|

|||

|

|

|

|

|

|

|

|

1.2 |

Основные средства и |

|

|

|

|

|

3.1 Собственный |

|

незавершенные капи- |

413 034 |

|

420 099 |

|

|

оборотный ка- |

|

тальные вложения |

|

|

|

|

|

питал |

1.3 |

Долгосрочные финан- |

12 675 |

|

22 235 |

|

|

4 Заемный капитал, |

|

совые вложения |

|

|

|

всего |

||

|

|

|

|

|

|

||

1.4 |

Прочие внеоборотные |

63 |

|

54 |

|

|

4.1 Долгосрочные |

|

активы |

|

|

|

|

|

обязательства |

на на- |

на ко- |

чало |

нец го- |

года |

да |

|

|

445 215 444 834

|

|

34 905 |

46 990 |

|

|

136 776 203 089

16 009 |

45 334 |

|

|

153

|

на на- |

на ко- |

Показатели |

чало |

нец го- |

|

года |

да |

2 Оборотные активы, всего 155 672 204 745

2.1 |

Запасы и затраты |

41 056 |

47 225 |

2.2 |

Дебиторская задол- |

105 453 144 020 |

|

|

женность |

||

|

|

|

|

2.3 |

Денежные средства и |

|

|

|

краткосрочные финан- |

8 988 |

13 443 |

|

совые вложения |

|

|

2.4 |

Прочие оборотные ак- |

175 |

57 |

|

тивы |

|

|

|

|

|

|

|

БАЛАНС |

581 991 647 923 |

|

Окончание табл. 9.17

Показатели

4.2 Краткосрочные обязательства, всего

в том числе:

-краткосрочные займы и кредиты

-кредиторская задолженность

-прочие краткосрочные обязательства

БАЛАНС

на на- |

на ко- |

чало |

нец го- |

года |

да |

120 767 157 755

4 078 |

5 205 |

115 158 150 571

1 531 |

1 979 |

581 991 647 923

2) Оценка имущественного положения и структуры капитала (вертикальный и горизонтальный анализ баланса)

Горизонтальный и вертикальный анализ показателей аналитического баланса проведен по форме таблиц 9.18 и 9.19.

Таблица 9.18

Горизонтальный и вертикальный анализ актива баланса

|

|

Исходные |

|

Горизонтальный |

|

Вертикальный анализ |

||||||||

|

|

данные |

|

анализ |

|

|||||||||

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

Структура, % |

|

||

|

Показатели |

на на- |

на ко- |

|

|

|

|

|

|

|

к валюте ба- |

|

||

|

|

изменение, |

|

темп |

изменение, |

|||||||||

|

|

чало |

нец |

|

|

прироста, |

|

|

ланса |

|||||

|

|

|

+, – |

|

|

|

на на- |

на |

% |

|||||

|

|

года |

года |

|

|

% |

|

|

||||||

|

|

|

|

|

|

|

|

чало |

конец |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

года |

года |

|

|

|

АКТИВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 Внеоборотные акти- |

426 319 |

443 178 |

|

|

|

|

|

|

|

|

|

68,40 |

-4,85 |

|

16 859 |

|

|

3,95 |

|

73,25 |

|

||||||||

вы, всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1.1 |

Нематериальные |

|

|

|

|

|

|

|

|

|

|

|

|

|

547 |

790 |

|

243 |

|

|

44,42 |

|

|

0,09 |

|

0,12 |

0,03 |

||

|

активы |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.2 |

Основные средст- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

ва и незавершен- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

413 034 |

420 099 |

|

7 065 |

|

|

1,71 |

|

|

70,97 |

|

64,84 |

-6,13 |

|

|

ные капитальные |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вложения |

|

|

|

|

|

|

|

|

|

|

|

|

|

1.3 |

Долгосрочные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

финансовые вло- |

12 675 |

22 235 |

|

9 560 |

|

|

75,42 |

|

|

2,18 |

|

3,43 |

1,25 |

|

жения |

|

|

|

|

|

|

|

|

|

|

|

|

|

1.4 |

Прочие внеобо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

63 |

54 |

|

-9 |

|

|

-14,29 |

|

|

0,01 |

|

0,01 |

0,00 |

||

|

ротные активы |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

154

Окончание табл. 9.18

|

|

Исходные |

|

Горизонтальный |

|||||

|

|

данные |

|

анализ |

|||||

|

Показатели |

на на- |

на ко- |

|

|

|

|

|

|

|

|

изменение, |

|

темп |

|||||

|

|

чало |

нец |

|

+, – |

|

прироста, |

|

|

|

|

года |

года |

|

|

% |

|

||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

2 Оборотные активы, |

|

|

|

|

|

|

|

||

155 672 |

204 745 |

|

49 073 |

|

|

31,52 |

|

||

всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2.1 |

Запасы и затраты |

41 056 |

47 225 |

|

6 169 |

|

|

15,03 |

|

|

|

|

|

|

|

|

|

|

|

2.2 |

Дебиторская за- |

|

|

|

|

|

|

|

|

105 453 |

144 020 |

|

38 567 |

|

|

36,57 |

|

||

|

долженность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.3 |

Денежные средст- |

|

|

|

|

|

|

|

|

|

ва и краткосроч- |

|

|

|

|

|

|

|

|

|

8 988 |

13 443 |

|

4 455 |

|

|

49,57 |

|

|

|

ные финансовые |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

вложения |

|

|

|

|

|

|

|

|

2.4 |

Прочие оборот- |

|

|

|

|

|

|

|

|

175 |

57 |

|

-118 |

|

|

-67,43 |

|

||

|

ные активы |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

БАЛАНС |

581 991 |

647 923 |

|

65 932 |

|

|

11,33 |

|

Вертикальный анализ

Структура, % |

|

|

к валюте ба- |

|

|

ланса |

изменение, |

|

на на- |

на |

% |

чало |

конец |

|

года |

года |

|

26,75 |

31,60 |

4,85 |

|

|

|

7,05 |

7,29 |

0,23 |

18,12 |

22,23 |

4,11 |

|

|

|

1,54 |

2,07 |

0,53 |

|

|

|

0,03 0,01 -0,02

100,00 |

100,00 |

- |

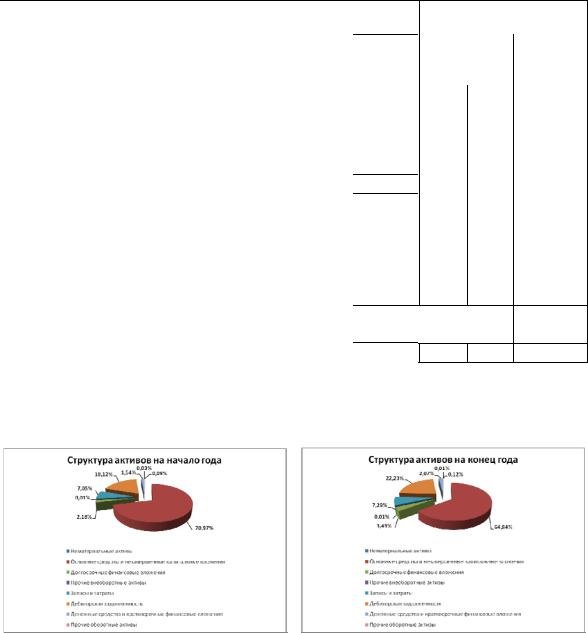

Структуру активов на начало и конец года можно представить в виде круговой диаграммы (рис. 9.8).

Рис. 9.8. Структура активов

Заключение по оценке имущественного положения

В структуре актива баланса на конец анализируемого периода долгосрочные активы составили 68,4%, а текущие активы 31,6%.

Валюта баланса предприятия за анализируемый период увеличилась на 65 932 руб. или на 11,33%, что косвенно может свидетельствовать о расширении хозяйственного оборота.

На изменение структуры актива баланса повлиял рост суммы дол-

155

госрочных активов на 16 859 руб. или на 3,95% и рост суммы текущих активов на 49 073 руб. или на 31,52%.

С финансовой точки зрения это свидетельствует о положительных результатах, так как имущество становится более мобильным.

На изменение структуры актива баланса повлияло, главным образом, изменение суммы текущих активов.

Изменения в составе долгосрочных активов в анализируемом периоде связаны с изменением следующих составляющих:

-величина нематериальных активов увеличилась на 243 тыс. руб. или на 44,42%;

-сумма основных средств в анализируемом периоде увеличилась на 7 065 тыс. руб. или на 1,71%;

-сумма долгосрочных инвестиций увеличилась на 9 560 тыс. руб. или на 75,42%;

-сумма прочих внеоборотных активов уменьшилась на 9 тыс. руб. или на 14,29%.

Увеличение величины нематериальных активов за последний период говорит об инновационной направленности деятельности предприятия.

Увеличение долгосрочных инвестиций, если они направлены на увеличение основных средств, может считаться положительным моментом, это увеличение произошло.

В составе текущих активов произошли следующие изменения:

-величина товарно-материальных запасов увеличилась на 6 169 тыс. руб. или на 15,03%;

-величина дебиторской задолженности увеличилась на 38 567 тыс. руб. или на 36,57%;

-сумма денежных средств и краткосрочных инвестиций увеличилась в рассматриваемом периоде на 4 455 тыс. руб. или на 49,57%;

-величина прочих оборотных активов уменьшилась на 118 тыс. руб. или на 67,43%.

Доля оборотных активов в структуре имущества предприятия изменилась в рассматриваемом периоде на 4,85% и составила 31,6%.

Увеличение дебиторской задолженности предприятия может рассматриваться как негативное изменение структуры баланса. Возможно, у предприятия возникли проблемы с получением оплаты за отгруженную продукцию. Для выявления причин нужно более детально проанализировать задолженность по каждому контрагенту и срочности ее возникновения.

Увеличение суммы краткосрочных инвестиций в структуре имущества говорит о повышении деловой активности предприятия.

156

Таблица 9.19

Горизонтальный и вертикальный анализ пассива баланса

|

|

|

Исходные дан- |

Горизонтальный |

Вертикальный анализ |

||||

|

|

|

ные |

анализ |

|||||

|

|

|

|

|

|

||||

|

|

Показатели |

|

|

|

|

Структура, % к |

|

|

|

|

на на- |

на ко- |

изменение, |

темп |

валюте баланса |

изменение, |

||

|

|

|

чало |

нец |

+, – |

прироста, |

на на- |

на ко- |

% |

|

|

|

года |

года |

% |

чало |

нец |

||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

года |

года |

|

|

|

ПАССИВ |

|

|

|

|

|

|

|

3 Собственный ка- |

445 215 |

444 834 |

-381 |

-0,09 |

76,50 |

68,66 |

-7,84 |

||

|

питал |

|

|

|

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

|

||

3.1 |

Собственный |

|

|

|

|

|

|

|

|

|

|

оборотный ка- |

34 905 |

46 990 |

12 085 |

34,62 |

6,00 |

7,25 |

1,25 |

|

|

питал |

|

|

|

|

|

|

|

4 Заемный капитал, |

136 776 |

203 089 |

66 313 |

48,48 |

23,50 |

31,34 |

7,84 |

||

|

всего |

|

|

|

|

|

|

|

|

4.1 |

Долгосрочные |

16 009 |

45 334 |

29 325 |

183,18 |

2,75 |

7,00 |

4,25 |

|

|

|

обязательства |

|||||||

4.2 |

Краткосрочные |

|

|

|

|

|

|

|

|

|

|

обязательства, |

120 767 |

157 755 |

36 988 |

30,63 |

20,75 |

24,35 |

3,60 |

|

|

всего |

|

|

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

|

||

- |

краткосрочные |

4 078 |

5 205 |

1 127 |

27,64 |

0,70 |

0,80 |

0,10 |

|

|

займы и кредиты |

||||||||

- |

кредиторская за- |

115 158 |

150 571 |

35 413 |

30,75 |

19,79 |

23,24 |

3,45 |

|

|

долженность |

|

|

|

|

|

|

|

|

- |

прочие кратко- |

|

|

|

|

|

|

|

|

|

срочные обяза- |

1 531 |

1 979 |

448 |

29,26 |

0,26 |

0,31 |

0,04 |

|

|

тельства |

|

|

|

|

|

|

|

|

|

|

БАЛАНС |

581 991 |

647 923 |

65 932 |

11,33 |

100,00 |

100,00 |

- |

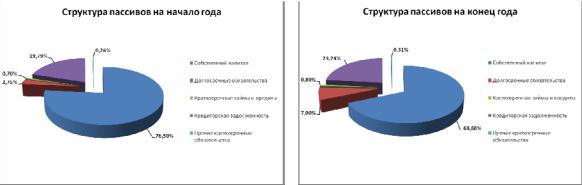

Структуру пассивов на начало и конец года можно представить в виде круговой диаграммы (рис. 9.9).

Рис. 9.9. Структура пассивов

157

Заключение по оценке структуры капитала

На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов уменьшилась и составила 68,66%.

При этом соотношение суммарных обязательств и собственного капитала на протяжении анализируемого периода имело тенденцию к росту. Это может свидетельствовать об относительном падении финансовой независимости предприятия, и, следовательно, о повышении финансовых рисков.

В абсолютном выражении величина собственного капитала уменьшилась на 381 тыс. руб. или на 0,09%.

Сумма долгосрочных обязательств на конец анализируемого периода увеличилась на 183,18% и составила 45 334 руб.

Величина текущих обязательств в анализируемом периоде составила 157 755 руб. и увеличилась на 30,63%.

Увеличение текущих обязательств связано с изменением следующих составляющих:

-сумма краткосрочных займов составила 5 205 руб. и увеличи-

лась на 27,64%;

-сумма кредиторской задолженности составила 150 571 руб. и увеличилась на 30,75%;

-сумма прочих текущих обязательств составила 1 979 руб. и увеличилась на 29,26%.

Сопоставление сумм дебиторской и кредиторской задолженности показывает, что на начало анализируемого периода дебиторская задолженность превышала кредиторскую, т.е. предприятие имело активное сальдо задолженности, т.е. предприятие имеет возможность предоставлять дебиторам кредит, превышающий средства, полученные в виде отсрочек платежей кредиторам.

3)Оценка и анализ финансового положения предприятия: 3.1) анализ ликвидности и платежеспособности;

По форме табл. 9.20 проведена группировка активов по степени их ликвидности.

|

Группировка активов и пассивов |

Таблица 9.20 |

||||

|

|

|

||||

Группы |

на начало |

на конец го- |

Группы |

на начало |

|

на конец го- |

активов |

года |

да |

пассивов |

года |

|

да |

А1 |

8 988 |

13 443 |

П1 |

115 158 |

|

150 571 |

А2 |

104 266 |

141 528 |

П2 |

4 174 |

|

5 451 |

А3 |

42 418 |

49 774 |

П3 |

17 444 |

|

47 067 |

А4 |

426 319 |

443 178 |

П4 |

445 215 |

|

444 834 |

158

Проверка условий абсолютной ликвидности баланса

|

на начало года |

|

|

|

на конец года |

|

|

||||

А1 |

8 988 |

< |

П1 |

115 158 |

А1 |

13 443 |

< |

П1 |

150 571 |

||

А2 |

104 266 |

> |

П2 |

4 174 |

А2 |

141 528 |

> |

П2 |

5 451 |

||

А3 |

42 418 |

> |

П3 |

17 444 |

А3 |

49 774 |

> |

П3 |

47 067 |

||

А4 |

426 319 |

< |

П4 |

445 215 |

А4 |

443 178 |

< |

П4 |

444 834 |

||

(А1 + А2) – (П1 + П2) = |

-6 078 |

< |

0 |

(А1 + А2) – (П1 + П2) = |

-1 051 |

< |

0 |

||||

|

А3 – П3 = |

|

24 974 |

> |

0 |

|

А3 – П3 = |

|

2 707 |

> |

0 |

Заключение по оценке абсолютной ликвидности баланса

Баланс не удовлетворяет критериям абсолютной ликвидности, поскольку только по двум из четырех неравенств наблюдается положительное соотношение.

В текущем периоде компания неликвидна, перспективная ликвидность присутствует. По сравнению с началом анализируемого периода ликвидность не изменилась. Прогноз нейтральный.

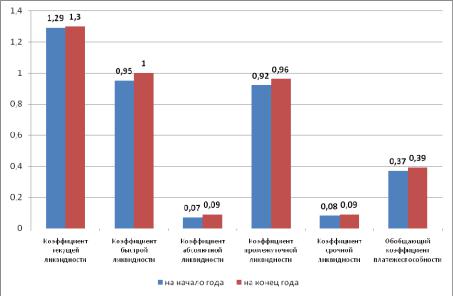

Рассчитанные коэффициенты ликвидности представлены в табл.

9.21.

Таблица 9.21

Показатели ликвидности

|

Наименование показателя |

на начало |

на конец |

изменение, |

|

|

года |

года |

+, – |

||

|

|

||||

1) |

Коэффициент текущей ликвидности |

1,29 |

1,30 |

0,01 |

|

2) |

Коэффициент быстрой ликвидности |

0,95 |

1,00 |

0,05 |

|

3) |

Коэффициент абсолютной ликвидности |

0,07 |

0,09 |

0,02 |

|

4) |

Коэффициент промежуточной ликвидности |

0,92 |

0,96 |

0,04 |

|

5) |

Коэффициент срочной ликвидности |

0,08 |

0,09 |

0,01 |

|

6) |

Обобщающий коэффициент платежеспо- |

0,37 |

0,39 |

0,02 |

|

собности |

|||||

|

|

|

|||

Значение коэффициентов ликвидности можно представить в виде столбиковой диаграммы (рис. 9.10).

Заключение по оценке ликвидности и платежеспособности

Коэффициент текущей ликвидности, характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, увеличился в рассматриваемом периоде с 1,29 и до 1,3 или на 0,8%.

159

Рис. 9.10. Коэффициенты ликвидности

Значение показателя говорит о недостаточном уровне покрытия текущих обязательств оборотными активами и общей низкой ликвидности, так как нормативное его значение находится в интервале от 1,5 до 2,0. Это может свидетельствовать о затруднениях в сбыте продукции и проблемах, связанных с организацией снабжения.

Положительная тенденция изменения этого показателя за анализируемый период несколько увеличила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Коэффициент быстрой ликвидности, отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, а также будущих поступлений от погашения дебиторской задолженности, увеличился в анализируемом периоде с 0,95 и до 1,0 или на 5%.

Низкое значение коэффициента является показателем высокого финансового риска и плохих возможностей для привлечения дополнительных средств со стороны из-за возникающих затруднений с погашением текущих задолженностей.

Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств и их эквивалентов, увеличился в анализируемом периоде с 0,07

и до 0,09 или на 28,6%.

160